Balanced Scorecard как система стратегического управления

Понимание того, что эффективность управления компанией определяется не величиной полученной прибыли и коэффициентами на ее основе, а величиной прироста стоимости бизнеса, положило начало применению в российской практике методов оценки стоимости и адаптированных «стоимостных» управленческих технологий.

Олег КОЛЕСНИКОВ, ВИКТОР СТУПИН

Balanced Scorecard как система стратегического управления

“Экономические стратегии”, №2-2006, стр. 140-146

| Колесников Олег Анатольевич — помощник генерального директора по стратегическому развитию ООО «Лукойл-Калининградморнефть», MBA.

Ступин Виктор Юрьевич — начальник отдела стратегического развития |

Почему разработанная стратегия не дает должного эффекта? Сколько и каких показателей достаточно для измерения эффективности управления? Как удержать старых и привлечь новых клиентов? Какую методику анализа и моделирования бизнес-процессов выбрать в целях создания большей потребительной ценности при оптимальных издержках? В чем причина отсутствия ожидаемой отдачи на инвестированный в обучение персонала капитал? Таков далеко не полный перечень вопросов, относящихся к проблематике управления эффективностью бизнеса, на которые ищут ответы топ-менеджеры компаний.

Основной причиной неэффективного управления, как справедливо считал Эмерсон, является неправильная организация (1). Актуальность данного утверждения очевидна. Именно с организацией как функцией управления связано большинство проблем, требующих адекватного решения. Эффективность управленческого решения зависит от уровня подготовки менеджмента и применяемых технологий управления. Выбор управленческого инструмента, который ляжет в основу создания (совершенствования) системы управления компанией, нацеленной на достижение ожидаемых результатов, играет весьма важную роль в стратегическом процессе. Метод “проб и ошибок” здесь малопригоден. Слишком велика цена риска: непрофессиональный “диагноз болезни” компании (неверное определение проблемы) и неправильный выбор способа ее “лечения” (неправильная организация) могут стать причинами возникновения еще больших проблем (по их масштабам и по величине уничтоженной стоимости). Рынок консалтинговых услуг изобилует предложениями. Не факт, что там Вы найдете “панацею”. Следует помнить известное высказывание: “Много денег – приглашай McKinsey, мало денег – думай сам”. Полагаем, что краткий обзор основных современных управленческих технологий даст минимальное знание, необходимое для того, чтобы сделать правильный выбор.

Практикам хорошо знаком классический подход к управлению -Management by Objectives (MBO). Суть этого метода заключается в следующем. Орган управления компании, к компетенции которого это относится, разрабатывает стратегию. Корпоративная стратегия преобразуется в подсистемы оперативных целей подразделений. Используя различные инструменты контроля, менеджмент отслеживает степень соответствия результатов работы установленным целям. Очевидно, и это является достоинством системы МВО, создаются основы механизма, при помощи которого персонал начинает понимать ожидания руководства. При качественно разработанной системе становятся известными условия достижения целей. Существуют и более “продвинутые” модификации метода.

Для опытных управленцев здесь нет ничего нового. В условиях плановой экономики они выстраивали свои системы целей, исходя из контекста “спускаемых” планов и показателей. На этой основе ставились задачи, которые на уровне операций при отсутствии системы контроллинга превращались в самоцель, потому что работник желал получить премию за формальное выполнение задания, а не достичь конкретной, значимой для организации цели. Проблема же управления эффективностью оставалась не решенной за пределами управленческого процесса. Несмотря на то что в данном методе реализуется принцип целенаправленности компании как системы, мы не наблюдаем соответствия принципу обратной связи, в функции которого заложен механизм измерения и оценки степени достижения цели. Кроме того, не просматривается связь с бизнес-процессами, системой мотивации персонала, организационной структурой. Все это не дает возможности создать логичную и динамичную систему управления, способную быстро реагировать на изменения внешней и внутренней сред компании. Маловероятно, что при таком положении вещей представится возможность достичь соответствия основному закону организации, закону синергии (2).

Недостатки приведенного выше метода могут быть восполнены, если рассматривать компанию как совокупность взаимосвязанных процессов, направленных на создание стоимости. Необходимо видеть не только элементы системы, но и взаимосвязи между ними, а также функциональное содержание каждого элемента. Для этих целей на практике применяется процессный подход к управлению. Этот метод позволяет шире и глубже исследовать систему управления компанией, что значительно расширяет аналитическую базу для принятия решений. При таком подходе представляется возможным распределить функции организации (ее подразделений) по процессам, описать их и разработать регламенты, оценить стоимость каждого процесса, определить ключевые показатели и критерии эффективности. Таким образом, выстраивается система связанных между собой процессов с четкими границами и определенными правилами функционирования. Это создает необходимые предпосылки для дальнейшей работы по улучшению бизнес-процессов (3) и построению адекватной организационной структуры. Система управления компанией становится “прозрачной”, что позволяет выявить дублирование функций и вычленить неэффективные процессы.

Действительно, процессный подход к управлению компанией позволяет решить ряд весьма существенных для организации проблем на операционном уровне. Но остается сомнительной возможность разрешения противоречия между стратегией и тактикой, даже если в нашем арсенале будет иметься качественно смоделированный процесс самого верхнего уровня – “стратегическое управление компанией”. В основе высказанного сомнения лежат две причины: во-первых, отсутствует связь между системой целей и системой процессов, во-вторых, не прослеживаются связи между подсистемами системы управления, что не соответствует объективному закону приоритета целого над частью (4). Устранение этих недостатков возможно лишь при наличии механизма трансформации разработанной стратегии в конкретные действия и измеряемые результаты. Т.е. механизма более высокого уровня, в котором все элементы (подсистемы управленческого учета, планирования и бюджетирования, управления персоналом, операционного управления, информационных технологий и др.), как части, должны быть подчинены целому – системе, способной преобразовывать, интегрировать, адаптировать эти элементы и направлять их функции на достижение стратегических целей.

Показателем прогрессивности любых методов, технологий или систем, применяемых в управленческой деятельности, является их эффективность. В поисках создания механизма использования уже существующих методов управления появляется новая и, на наш взгляд, перспективная концепция управления ВРМ (Business Performance Management). Положено начало разработке ее стандартов (5). Теория эффективности как наука в настоящее время находится на стадии становления. В различных источниках по этому вопросу наблюдаются расхождения в толковании понятий и положений, предлагаются сомнительные подходы и поддерживающие информационные системы. Исследователям в этой области еще придется много потрудиться, прежде чем концептуальные подходы будут трансформированы в систему управления эффективностью. А практикам уже сегодня нужно уметь выбирать наиболее эффективные управленческие инструменты и “встраивать” их в создаваемые или действующие системы управления.

Оценка эффективности осуществленных изменений при этом обретает особую значимость. Оценить результаты преобразований в системе можно по изменениям таких ее основных свойств, как устойчивость к внешним воздействиям, структурная и функциональная надежность, своевременность выполнения задачи в установленный срок, точность работы и адаптивность. Не менее важной является и количественная оценка эффективности системы, что может быть определено отношением результатов как функции полезности к затратам. Казалось бы, совсем просто. С последней категорией мы понемногу научились разбираться. Успешные компании в процессе разработки стратегии управления затратами уже выходят за пределы традиционного управленческого учета и применяют методы SCM (6), что дает ясное представление о цепочке ценности, о роли стратегического позиционирования и о факторах, определяющих затраты. Интеграция методов управленческого учета и стратегического менеджмента обусловлена стремлением создать механизм, обеспечивающий достижение главной цели. Степень достижения экономически оправданных целей должна корректно измеряться, в противном случае речи об эффективном управлении быть не может. Подходы к решению этой проблемы среди практиков различны. Одни по-прежнему оперируют категорией “прибыль”, забывая при этом, что текущая прибыльность компании не является залогом роста ее капитализации в будущем. Другие пользуются различными финансовыми коэффициентами для оценки финансового состояния компании. Профессиональный менеджер, конечно, может извлечь из этих показателей весьма полезную и поучительную информацию. Однако стоит помнить, что не существует абсолютно верных значений финансовых коэффициентов. Одно неверное соотношение может стать причиной множества ошибок. Кроме того – и это самое главное – данные показатели, как и показатели прибыли, основываются на уже свершившихся исторических фактах. Другим существенным недостатком является то, что методологическая основа, организованная по российским стандартам бухгалтерской отчетности и используемая для расчета этих показателей, предоставляет большой простор для интерпретаций, а следовательно, и для различного рода искажений. Нас же в борьбе за конкурентные преимущества больше интересует категория доходности активов в долгосрочной перспективе.

Понимание того, что эффективность управления компанией определяется не величиной полученной прибыли и коэффициентами на ее основе, а величиной прироста стоимости бизнеса, положило начало применению в российской практике методов оценки стоимости и адаптированных “стоимостных” управленческих технологий. Каждый метод имеет свои достоинства и недостатки. Выбор зависит от конкретной ситуации, корректности расчетов, принятых допущений и, наконец, здравого смысла. Какими бы ни были предпочтения в пользу того или иного инструмента финансового менеджмента, общим для них является единый базовый принцип корпоративных финансов: стоимость компании определяется денежными потоками, которые она способна генерировать в будущем, дисконтированными по требуемой инвесторами ставке доходности с учетом возможных рисков.

А новая стоимость, как известно, создается тогда, когда отдача на инвестированный капитал превышает доходность от альтернативных вложений с таким же риском. Таков основной идеологический принцип инвестора. Отсюда прирост стоимости – главный критерий эффективности управления, а рост стоимости – главная цель стратегического управления.

Было бы заблуждением считать, что смена парадигмы в оценке эффективности и управление компанией на основе концепции стоимости (или управление по стоимости) решили все проблемы. Стоимость – это количественный критерий, измеряющий интегральный экономический эффект от принимаемых решений. Однако он ничего не говорит ни об источниках новой стоимости, ни о том, как их использовать в качестве конкурентных преимуществ, ни о том, в каком направлении должен развиваться бизнес. Кроме того, подход к управлению компанией по стоимости – не лучший помощник в организации цепи взаимосвязанных бизнес-процессов, отвечающих ее стратегическим целям. Но использование этого подхода в адекватной системе стратегического управления дает возможность учесть множество различных факторов (как финансовых, так и нефинансовых), влияющих на настоящее и будущее компании.

Дееспособность системы управления зависит от степени ее организованности, что возможно при соблюдении следующих основных условий:

oсуществует четкая структура системы, определяющая ее границы;

- имеется качественно разработанная и отвечающая интересам всех заинтересованных лиц система целей;

- определен порядок взаимодействия каждого элемента системы и разработана цепь бизнес-процессов, обеспечивающая достижение целей;

- создана система показателей и методика их расчета, оценивающая степень достижения каждой цели;

- разработана система мотивации персонала к достижению целей;

- обеспечена адекватная информационная поддержка;

- установлена взаимосвязь с системой более высокого уровня.

Из приведенного перечня видно, почему нами были рассмотрены такие методы управления, как управление по целям, процессный подход к управлению и управление по стоимости. Это основа, без которой организация не может эффективно функционировать. Система целей описывает стратегию развития компании. Система бизнес-процессов призвана обеспечить оптимальную работу всех подсистем организации. Система взаимосвязанных показателей, основывающаяся на концепции максимизации стоимости, оценивает успешность достижения поставленных целей и определяет конкретный вклад каждого в общий успех бизнеса. Установить прямую зависимость вознаграждения от результатов позволяет система мотивации. Очевидно – и это подтверждает практика, – что каждая из названных систем не может работать эффективно без интеграции в систему стратегического управления более высокого порядка.

Всем хорошо известна концепция сбалансированной системы показателей (ССП). Суждения по данной тематике различны, различны и методологические подходы к разработке этой системы. Все зависит от целеполагания. В процессе разработки и внедрения мы исходим из понимания того, что ССП – система стратегического управления компанией, целью которой является интеграция потенциалов всех ее элементов. Мы попытаемся концептуально изложить суть нашего подхода к созданию механизма трансформации стратегии в измеряемые результаты, основываясь на методологии ССП.

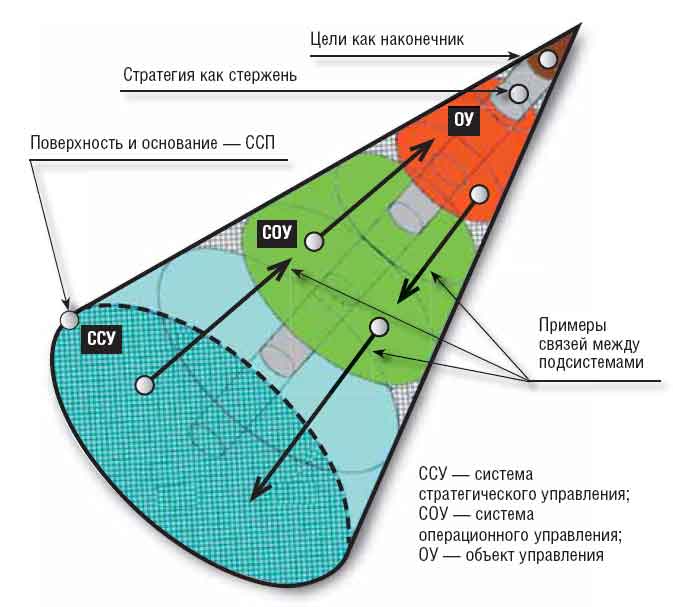

Представим систему управления, характерную для многих российских компаний, так, как это схематично изображено на рис. 1. Отсутствие взаимосвязей между подсистемами и механизма их целенаправленного функционирования серьезно затрудняют воздействие субъекта управления на объект. Понятно, что при таком положении вещей трудно добиться стратегического соответствия (7) всех элементов системы, еще труднее избежать “стратегического разрыва” (несоответствия между желаемой, ожидаемой и фактической траекториями развития бизнеса). ССП позволяет решить эту проблему путем устранения противоречия между стратегией и тактикой управления. Хорошо организованная структура ССП (см. рис. 2) позволяет выявить многообразие связей и порядок взаимодействия всех элементов системы, определить роль, место и значимость каждого из них. Структура позволяет вычленить все факторы существования системы, понять механизм ее функционирования и связи с системами высшего уровня.

Рисунок 1. Система управления до внедрения ССП

Рисунок 2. Структура ССП

Ситуационный анализ – отправная точка, на основе которой при помощи определенной методики формулируется (уточняется) миссия компании как ее основная цель. В большинстве случаев миссия остается лишь “красивой декларацией”. В нашем же варианте миссия продолжает свою “жизнь” в системе целей, являясь основой для ее разработки методом декомпозиции до необходимого уровня детализации. Это сложный процесс, который также имеет свою методику разработки и ряд методов верификации.

Далее разрабатывается модель основных и вспомогательных бизнес-процессов верхнего уровня – так, как это есть в данный момент. На практике часто делают попытки создать детальные модели процессов такими, какими они должны быть, чтобы соответствовать целям. Но опыт показывает, что, во-первых, радикальные изменения в процессах могут вызвать обратный эффект, во-вторых, для моделирования процессов требуется высокая квалификация персонала и, наконец, это дорого. Реинжинирингом процессов следует заниматься в ходе эксплуатации ССП, когда заложена основа создания обучающейся организации.

Процессы верхнего уровня детализируются на подпроцессы, каждый из которых подробно описывается: какие ресурсы используются на входе, кто и какие действия осуществляет, как организован обмен информацией и какие документы для этого используются, каков выход. Эффективность каждого процесса и подпроцесса измеряется отдельным показателем. Модель бизнес-процессов верхнего уровня и система целей позволяют определить владельцев процессов и ответственных за достижение конкретных целей, а также добиться соответствия организационной структуры целям и процессам. Так устанавливается взаимосвязь между целями, процессами и организационной структурой.

Важным элементом ССП является система контроллинга, назначение которой состоит в осуществлении контроля и в корректировке процесса реализации стратегии. Инструментами контроллинга являются стратегические карты менеджеров, на которые выносятся их цели, а также модели окружения этих целей (МОЦ). МОЦ детально описывает показатели достижения цели, источники данных об их фактических значениях, разовые мероприятия и постоянно осуществляемые процессы, необходимые для достижения цели. Показатели целей и показатели результативности процессов сводятся в единую экономико-математическую модель бизнеса, базирующуюся на концепции стоимости. Непременным условием функционирования системы контроллинга является адаптированная для этого инфраструктура. Она включает в себя планово-бюджетную систему, систему управленческого учета и систему мотивации. Инфраструктура обеспечивает расчет плановых и фактических значений показателей, планирование ресурсов для осуществления мероприятий и процессов, а также устанавливает связь с инструментами материального и нематериального стимулирования. Таким образом, при условии создания иерархии стратегических карт и обеспечения интеграции со всеми подсистемами управления появляется реальная возможность направить все усилия организации на реализацию стратегии.

Структуру ССП характеризует совокупность функций, которые она должна выполнять. Система взаимосвязанных функций раскрывает содержание обособленных видов управленческой деятельности, устанавливает взаимодействия субъекта и объекта управления, определяет последовательность действий. Рис. 3 демонстрирует механизм функционирования ССП. Система условно делится на три взаимосвязанных блока: вход, ядро и выход. Так как управление компанией представляет собой непрерывный процесс, а поддержание стратегического соответствия должно носить постоянный характер, объективно необходим замкнутый информационный цикл (на рисунке он показан большими стрелками).

Рисунок 3. Механизм функционирования ССП

В этих целях все результаты работы ядра ССП, схематично представленные в блоке “выход”, становятся исходными данными для очередного цикла функционирования системы, т.е. рассматриваются как содержимое блока “вход”.

Остановимся подробнее на том, как трансформируется информация в ядре ССП. По результатам проведенного ситуационного анализа на вход подается информация о состоянии внутренних и внешних факторов стоимости. В рамках полного цикла стратегического управления в ядре ССП происходит постановка целей (определение стратегии), разработка мероприятий, назначение ответственных за реализацию стратегии и ее элементов, контроль за ходом и результатами реализации стратегии. При этом производятся необходимые изменения внутри компании (например, корректировка организационной структуры компании) и вовне компании (например, влияние на характер конкурентной борьбы). В результате все внутренние и внешние факторы стоимости трансформируются и приобретают форму и содержание, максимально соответствующие стратегии развития компании. То есть на выходе фиксируются обновленные миссия, цели, организационная структура, бизнес-процессы, характер отношений со стейкхолдерами и другие ключевые факторы стоимости. Следует подчеркнуть, что взаимосвязь стратегического и оперативного уровней управления в целях достижения стратегического соответствия осуществляется непосредственно в ядре ССП.

В процессе краткого описания структуры и функций системы стратегического управления компанией, разработанной на основе концепции ССП, мы попытались показать, как при соблюдении необходимых условий создается дееспособная система, целенаправленно воздействующая на объект управления (рис. 4). Между подсистемами устанавливаются взаимосвязи, обеспечивающие сбалансированное функционирование механизма реализации стратегии. В границах ССП не остается мест, не охваченных вниманием менеджера. В элементах организованной таким образом системы управления могут эффективно применяться различные управленческие инструменты: в подсистеме операционного менеджмента компании – и управление качеством (TQM – Total Quality Management), и интегрированная система управления качеством процессов (PIQS – Process Integrated Quality System), и система управления потоками работ (WFMS – Work Flow Management System); в подсистеме финансового менеджмента – управление стоимостью (VBM – Value-based Management), метод управления на основе процессно-ориентированного анализа рентабельности (ABPA – Activity-based Profitability Analysis) и т.д. Как показывает опыт, применение любого метода без интеграции с системой управления не дает должного эффекта. Выбор конкретного метода зависит от целей, уровня подготовки менеджмента и специалистов.

Рисунок 4. Система управления после внедрения ССП

Уже на стадиях разработки и внедрения ССП наблюдается качественный эффект:

- закладывается основа командного стиля управления и создания обучающейся организации;

- уточняется и формализуется стратегия с учетом интересов всех стейкхолдеров;

- бизнес-процессы всех подсистем и организационная структура приводятся в соответствие с системой целей компании;

- создается механизм, существенно снижающий вероятность возникновения стратегического разрыва;

- запускается система контроллинга, при помощи которой отслеживаются и корректируются не только отклонения от ранее определенного курса развития бизнеса, но и сама стратегия;

- разрабатываются основы системы мотивации, обеспечивающей соответствие личных целей менеджеров и персонала интересам компании.

Чтобы определить количественный эффект от внедрения ССП, необходимо выявить прирост результирующих показателей в абсолютном выражении за определенный период. Такие расчеты можно сделать на стадии эксплуатации ССП при помощи как традиционных методов (EVA – Economic Value Added, CVA – Client Value Added), так и модифицированных методов Value Based Management (например, RAVE – Real Asset Value Enhancer; 8). Более подробное изложение накопленного опыта в области разработки, внедрения и эксплуатации ССП является предметом описания отдельной методологии. Однако даже представленный нами материал будет весьма полезен для профессиональных менеджеров, заинтересованных в повышении эффективности бизнеса.

Примечания

- См.: Эмерсон Г. Двенадцать принципов производительности труда. – М.: Экономика, 1972.

- Закон синергии – сумма свойств организованного целого, превышающая простую арифметическую сумму свойств каждого элемента системы в отдельности. Подробнее см.: Лаф-та Дж.К. Теория организации. М.: Проспект, 2003, с. 159-220.

- Понятия “процесс” и “бизнес-процесс” используются нами как синонимы.

- Беляев А.А., Коротков Э.М. Системология организации. М.: ИНФРА-М, 2000, с. 62-72.

- Концепция Business Performance Management: начало пути / Е.Ю. Духонин, Д.В. Исаев, Е.Л. Мостовой и др.; под ред. Г.В. Генса. М.: Альпина Бизнес Букс, 2004.

- Strategic Cost Management (SCM) – стратегическое управление затратами. Подробнее см.: Джон К. Шанк, Виджей Говиндараджан. Стратегическое управление затратами / Пер. с англ. СПб.: ЗАО “Бизнес Микро”, 1999.

- Стратегическое соответствие – соответствие принимаемых решений и предпринимаемых усилий стратегии компании (Подробнее см.: Каплан Р., Нортон Д. Организация, ориентированная на стратегию. Как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей /Пер. с англ. М.: ЗАО “Олимп-Бизнес”, 2004, с. 15).

- RAVETM: Integrated Value Management for Customer, Human, Supplier and Invested Capital. European Management Journal. Vol. 20, No. 2, 2002, pp. 147-158.

Вас также может заинтересовать:

Экономический анализ скидок

Экономический анализ скидок Экономический анализ скидок: эквивалентность и равновесие скидок

Экономический анализ скидок: эквивалентность и равновесие скидок Оценка вклада подразделений в ценность оптовой фирмы

Оценка вклада подразделений в ценность оптовой фирмы- Кто заказывает музыку?

- Каждая из семи граней жизни

- Перспективы развития Байкальского региона России

- Инерция капиталов

- Киберпространство в международном законодательстве: опровергает ли развитие Интернета принцип территориальности в международном праве?

- Экономика стран Содружества. На разных скоростях и по разным дорогам. К постановке проблемы

- Цунами на рынках капитала