Сравнение Казахстана с новыми членами Европейского союза

В Казахстане сложилась парадоксальная ситуация – государство выделяет средства на строительство 100 школ и больниц, а соответствующие ведомства думают, где им найти специалистов – учителей и врачей

Мария Дисенова

В погоне за Европой… Сравнение Казахстана с новыми членами Европейского союзаАрхитектор глобализма

"Экономические стратегии – Центральная Азия", №2-2007, стр. 06-11

|

В данной рубрике публикуются материалы Central Asia Intelligence Risk Service (CAIRS), отделения «ИНЭС – ЦА» по исследованию экономических и политических рисков для иностранных читателей. Дисенова Мария Хамитовна – аналитик Института экономических стратегий – Центральная Азия. |

Общее наследие

На протяжении нескольких десятилетий до краха коммунистического режима страны Восточной Европы и Советского Союза имели общие характеристики: экономика была плановой, партия или небольшая кучка людей, которая ею правила, принимала решения по распределению ресурсов.

Однако все изменилось в конце 1980-х – начале 1990-х годов, когда эта система рухнула. Страны Восточной Европы получили возможность присоединиться к Европейскому союзу, и для них это означало ускоренное проведение экономических и политических реформ как залог присоединения к альянсу.

Большинство стран бывшего Советского Союза не имели такого стимула для продвижения реформ. Кроме того, страны, входящие в СНГ, испытали гораздо более серьезный экономический шок. Спад в производстве оказался более глубоким и длился гораздо дольше, чем в Восточной Европе (от 5 до 7 лет). К тому же внешнеторговая политика стран Центральной Азии зависела от центра (Москвы), получателя центральноазиатского товарного экспорта и поставщика импорта.

В СНГ были свои факторы, двигавшие реформы: популистские вызовы для власти (получение поддержки стремительно бедневшего электората), необходимость привлечения иностранного капитала и помощи от международных организаций, которые ставили определенные условия в связи с реформами, – так называемый Вашингтонский консенсус. Поэтому страны СНГ (или так называемая Евразия) с большим или меньшим успехом провели первый этап реформ.

Согласно данным Европейского банка реконструкции и развития (ЕБРР), средний балл стран СНГ по первому этапу реформ (либерализация цен и торгового режима, приватизация малых и больших предприятий) равен 3,4 из 5 возможных, тогда как средний балл по второму этапу реформ (реструктуризация предприятий, конкурентная политика, реформа банковской системы, реформа рынка капитала и реформа инфраструктуры) равен 2 из 5 (по состоянию на 2005 г.).

К тому же экономическому развитию способствовал и тот факт, что некоторые страны Евразийского региона обладали богатыми природными ресурсами. К таким странам относятся Россия, Казахстан, Узбекистан, Туркменистан и Азербайджан. Производство и экспорт природных ресурсов и высокие цены на эти первичные товары (нефть, газ и металлы) явились важнейшим толчком для экономического роста в упомянутых странах.

Неудивительно, что экономика имеющего нефть Казахстана быстро растет (за последние несколько лет рост его ВВП составлял в среднем 10%). Треть ВВП была произведена в нефтегазовом секторе. К другим благоприятным факторам для страны можно отнести стабильность ее политического режима и открытость в отношениях с другими странами, что помогло установить прочные торговые связи и привлечь инвестиции извне.

Учитывая эти факторы (хорошая сырьевая база, стабильный политический режим и устойчивый рост ВВП), руководство республики поставило цель сделать Казахстан одной из 50 самых конкурентоспособных стран мира, согласно рейтингу Всемирного экономического форума. Президент страны Нурсултан Назарбаев даже назвал эту стратегию вступления в клуб 50 лучших национальной идеей страны.

Казахстан стремится достичь западных стандартов по уровню жизни, производительности, доходов населения, образования и т. д. Казахстан готов конкурировать со своими партнерами по СНГ – Россией и Украиной – за западные инвестиции и рынки сбыта. В то же время республика хочет играть роль транспортного узла, связывающего Европу и Азию.

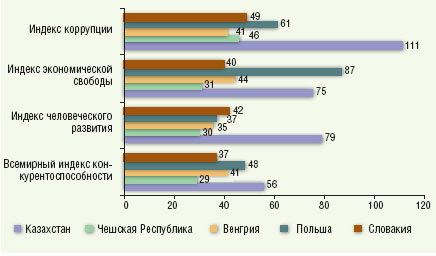

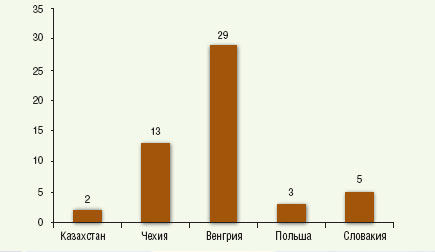

Это означает ориентацию не на страны СНГ, которые Казахстан смог обогнать, а на некоторые страны Восточной Европы, принятые в Европейский союз, например на Вышеградскую четверку: Венгрию, Чешскую Республику, Польшу и Словакию (хотя, как можно видеть из табл. 1 и рис. 1, между этими странами есть большие различия, в частности Польша находится далеко позади трех других стран по уровню ВВП и по месту в мировых рейтингах).

Таблица 1. Уровень ВВП на душу населения, 2006 г.

Рисунок 1. Рейтинги Казахстана и Вышеградской четверки

Разные пути к конкурентоспособности

Рейтинги международных организаций и уровень ВВП на душу населения в Казахстане и странах Восточной Европы указаны ниже.

С одной стороны, у Казахстана и стран Вышеградской четверки есть много общего: слабые общественные институты, коррупция и т. д. С другой – восточноевропейские страны достигли больших успехов в борьбе с этими недостатками. Последние не создают препятствий для развития бизнес-среды в Восточной Европе, чего нельзя сказать о Казахстане.

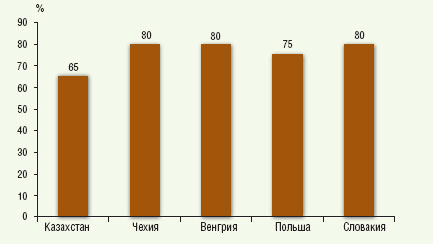

Частный сектор в Восточной Европе уже давно является главным двигателем ВВП (рис. 2). Здесь его доля гораздо выше, чем в Казахстане: в странах Вышеградской четверки 80% ВВП произведено в частном секторе (в Польше – 75%), тогда как в Казахстане эта цифра гораздо ниже, только 65% (по данным ЕБРР, 2006 г.). В Казахстане государство играет все возрастающую роль в экономике, замещая своей инвестиционной деятельностью частный сектор. Не следует забывать, что и доля теневого сектора в Казахстане велика.

Рисунок 2. Доля частного сектора в ВВП, 2006 г.

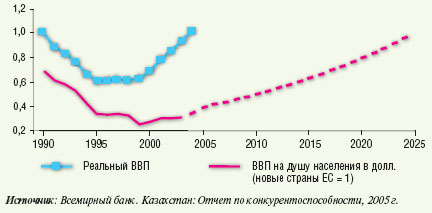

Очевидно, что Казахстану еще долго придется догонять Восточную Европу (рис. 3). Например, Всемирный банк подсчитал, что для достижения уровня ВВП восьми стран, недавно принятых в ЕС (Чешская Республика, Эстония, Венгрия, Латвия, Литва, Польша, Словакия и Словения), Казахстану может понадобиться 20 лет, даже если уровень доходов на душу населения в республике будет расти вдвое быстрее, чем у восьми новых членов ЕС. Этот прогноз сверхоптимистичен.

Рисунок 3. Приближение Казахстана к уровню восьми стран ЕС

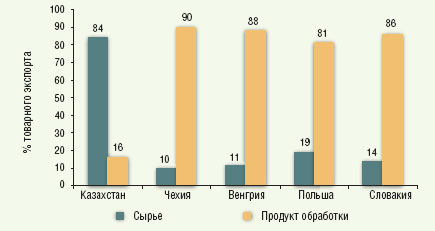

Казахстан производит очень мало продукции с добавленной стоимостью, не говоря уже о высокотехнологичной продукции (рис. 4). Большую часть экспорта Казахстана составляют сырьевые товары. В отличие от Казахстана в Венгрии, например, доля высокотехнологичных товаров составляет почти 30% экспорта обрабатывающей промышленности, что является результатом импорта технологий и наличия высокообразованных специалистов в этой области, то есть того, чего недостает Казахстану (рис. 5).

Рисунок 4. Товарный экспорт, 2004 г.

Рисунок 5. Экспорт высокотехнологичной продукции, в % от экспорта обрабатывающей промышленности

Конечно, одним из преимуществ стран Вышеградской четверки является их близость к западноевропейскому рынку. Поэтому многие иностранные компании передислоцировали свое производство в "новую Европу", где затраты на рабочую силу ниже.

Казахстан также привлекает много иностранных инвестиций: их уровень является одним из самых высоких в СНГ. В прошлом году Казахстан привлек 9,6 млрд долл., а за весь период независимости – почти 50 млрд долл. Большая часть этих инвестиций приходится на сектор добычи минеральных ресурсов (более 50%) и только 11% – на обрабатывающую промышленность. По данным Всемирного банка, инвестиционный уровень в несырьевой сектор (измеряемый как доля несырьевых инвестиций в несырьевом ВВП) в Казахстане составляет только 60% от уровня стран новой восьмерки ЕС.

Еще одним магнитом для инвестиций является сектор недвижимости, что помогает нагреву экономики, но не ее развитию. У иностранных компаний отсутствует мотивация инвестировать в инновационные проекты из-за слабой защиты прав инвесторов и интеллектуальных прав, отсутствия соответствующей инфраструктуры и недостатка специализированной рабочей силы.

Развитие человеческих ресурсов

По уровню развития человеческих ресурсов Казахстан занимает гораздо более низкую позицию, чем Чешская Республика, Венгрия, Польша или Словакия. Почему?

Республика унаследовала неплохую систему образования. Однако она была эффективной только в условиях плановой экономики, где потребность в тех или иных специалистах определял не рынок, а партия. В настоящее время эта система хромает, в стране не хватает высококвалифицированных профессионалов, способных работать в высокотехнологичном производстве, продвигать так называемую инновационную экономику. Институты развития не могут подобрать кадры для управления инновационными проектами. Можем ли мы ждать от них эффективной работы? Не хватает кадров даже в процветающем нефтегазовом секторе, хотя правительство настаивает на выполнении обязательства иностранных нефтяных компаний по найму местного персонала.

Все это свидетельствует о неэффективности реформ в образовании, которые проводились до сих пор, об утечке кадров (хорошие преподаватели уходят в более высокооплачиваемые сферы), а также о недостаточном финансировании этой области. Государственные инвестиции в образование в Казахстане гораздо ниже, чем в восточноевропейских странах.

Согласно отчету ООН о человеческом развитии за 2006 г., в Казахстане в 2002-2004 гг. государственные расходы на образование составляли 2,4% от ВВП, что гораздо ниже уровня 1991 г. Для сравнения: в Чехии государственные расходы на образование составляют 4,6% от объема ВВП, что почти в 2 раза выше, чем в Казахстане; в Венгрии эти инвестиции находятся на уровне 6% от объема ВВП, в Польше – 5,8%, а в Словакии – 4,4% от общего объема ВВП.

Инвестиции в науку в Казахстане еще ниже – менее 1% от объема ВВП. Комментируя постоянное понижение позиции Казахстана в рейтинге ООН, генеральный директор Национального центра научно-технической информации республики Ербол Сулейменов сказал: "По мнению экспертов, если страна последовательно, в течение 5-7 лет финансирует науку ниже 1%, то ни о каком технологическом и инновационном развитии речи быть не может".

Отчет ООН также отражает ухудшающиеся показатели уровня жизни населения – снижение продолжительности жизни и рождаемости. В Казахстане продолжительность жизни составляет 63,4 года, что ниже показателя 1990 г., когда она превышала 68 лет. В Восточной Европе этот показатель по крайней мере на 10 лет выше. Уровень рождаемости в Казахстане также очень низок, несмотря на усилия руководства страны и обещанные "премии" за рождение ребенка, которые все же не могут полностью компенсировать расходы семьи и стимулировать рождаемость.

Инвестиции государства в здравоохранение в Казахстане также очень малы, ниже, чем в восточноевропейских странах: в 2003-2004 гг. – только 2% от объема ВВП, в странах же Вышеградской четверки этот показатель как минимум в 2 раза выше. В соответствии с рекомендациями ООН Казахстан должен инвестировать в развитие биотехнологий в сфере медицины и фармакологии для повышения уровня здоровья населения, увеличения продолжительности жизни и рождаемости.

Недостаток инвестиций в систему здравоохранения в Казахстане сказывается и на распространении коррупции в этой сфере, халатности врачей (пример – заражение детей ВИЧ-инфекцией в Шымкенте) и недостатке кадров (сложилась парадоксальная ситуация, когда государство выделяет средства на строительство 100 школ и больниц, а соответствующие ведомства думают, где им найти специалистов – врачей и учителей).

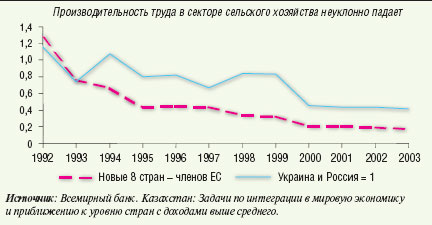

Все эти факторы – недостаточный уровень образования, профессиональных навыков, высокая заболеваемость, низкая продолжительность жизни – снижают производительность рабочей силы как в производственной сфере (рис. 6), так и в сфере сельского хозяйства (рис. 7). Согласно данным Всемирного банка, производительность труда в Казахстане гораздо ниже, чем в восточноевропейских странах, недавно присоединившихся к Европейскому союзу.

Рисунок 6. Производительность труда в производственном секторе (в расчете на 1 работника)

Рисунок 7. Производительность труда в сельскохозяйственном секторе (в расчете на 1 работника)

Инфраструктура

Вдобавок к вышесказанному Казахстан страдает от плохо развитой инфраструктуры, что мешает развитию бизнеса, повышает его затраты и препятствует становлению инновационной экономики. По индикатору инфраструктуры в индексе мировой конкурентоспособности Казахстан занимает только 68-е место, тогда как даже Польша находится на 11 позиций выше.

В Казахстане плохо развито транспортное сообщение, что повышает расходы на транспортировку грузов. Электроэнергетика не выдерживает нагрузки и не сможет соответствовать растущим потребностям страны. Необходимы значительные инвестиции – около 15 млрд долл. – для повышения мощности существующих электростанций и постройки новых. Сегодня отключение электроэнергии – регулярное явление.

Телекоммуникационная инфраструктура также слабо развита, услуги в этой сфере очень дороги. Эта сфера контролируется монополистом – компанией "Казахтелеком".

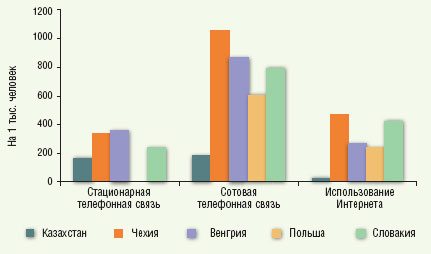

Интересен пример использования Интернета в разных странах (рис. 8). В Казахстане, согласно Отчету ООН, в 2003 г. было только 27 интернет-пользователей на 1000 человек, тогда как в восточноевропейских странах этот показатель в 10 раз выше. В Казахстане Интернет охватывает очень малый процент населения, в основном это люди, проживающие в крупных городах. По скорости и качеству предоставления данной услуги Казахстан находится на периферии глобальной Сети. Хотя есть надежда, что запуск собственного спутника "КазСат" в будущем позволит улучшить ситуацию.

Рисунок 8. Телекоммуникации и Интернет

Вступление в ЕС способствовало ускорению институциональной реформы в странах Восточной Европы, но и для Казахстана стремление попасть в число 50 самых конкурентоспособных стран может стать стимулом для широкой административной реформы.

* * *

Бурный рост экономики Казахстана, вызванный высокими ценами на экспорт сырья, позволил ему опередить другие страны Центральной Азии. Однако страна еще недотягивает до уровня стран Вышеградской четверки. Конечно, у последних много преимуществ: географическое положение, близость к западноевропейскому рынку, доступ к финансированию со стороны ЕС. Преимуществом Казахстана является наличие обширной сырьевой базы, которая помогла привлечь иностранных инвесторов и выйти из кризиса 1990-х годов.

Казахстану есть чем гордиться: благодаря удачно проведенной реформе банковский сектор республики можно смело сравнивать с аналогичными секторами в восточноевропейских странах. Активы банковского сектора в Казахстане почти удвоились – с 48,5% от объема ВВП до текущих 90%. Эти показатели хорошо выглядят даже на фоне восточноевропейских. И это еще не предел – банковский сектор будет расти и далее, так как на сегодняшний момент это чуть ли не единственный источник финансирования для бизнеса. В то же время вместе с ростом кредитования населения и частного сектора увеличиваются риски, доля сомнительных кредитов (46% в 2006 г.). Сейчас регулирующие органы вводят более жесткие правила выдачи кредитов.

Присутствие иностранных банков в Казахстане является минимальным, так как ограничения по выходу на этот рынок были сняты только в 2005 г., когда банковский сектор был уже сформирован: 94% всех активов контролируются десятью крупнейшими банками, которые не хотят уступать свою долю зарубежным коллегам.

Банковский сектор в странах Вышеградской четверки доступен для иностранных участников, что положительно сказалось на его качестве (уровень управления, профессиональные знания и т. д.). Иностранные банки задали хороший темп всему сектору.

В Казахстане сейчас имеет место перегрев одних секторов экономики и недостаточное развитие других, наблюдается дисбаланс. Очень заметен недостаток специализированных кадров, предоставление медицинских услуг находится на низком уровне, слабо развита инфраструктура. Двигателем той инновационной экономики, к которой стремится Казахстан, является человеческий капитал. Поэтому необходимо не только увеличить инвестиции в образование и здравоохранение, но и проводить осмысленные последовательные реформы, чтобы не повредить, а способствовать развитию.

Руководство страны в целом верно определило основное направление движения, но существует проблема внедрения государственных программ. И это существенное препятствие для роста, которое Казахстану необходимо преодолеть.

Вас также может заинтересовать:

Богатых не судят

Богатых не судят- О чем поют финансы… в Казахстане

- Перспективы участия Казахстана в международной углеродной торговле

- Казахстан: прогнозные ожидания на период до 2025 года

Уроки Азии: десять лет спустя

Уроки Азии: десять лет спустя- Горнодобывающая промышленность Казахстана глазами иностранных инвесторов

- Казахстан: богатство для немногих. Проблемы справедливого распределения нефтяных средств

- Эра экономики знаний

- Узбекистан: спящий гигант Центральной Азии. Экономический обзор

- Учиться, учиться и учиться… В Лондонской школе экономики