Узбекистан: спящий гигант Центральной Азии. Экономический обзор

За 15 лет уровень доходов быстро растущего населения Узбекистана существенно не повысился. Это стало источником социальной напряженности. Спасти положение могут только политические трансформации и либерализация экономики

Айтолкын Курманова, Умиджон Абдуллаев

Узбекистан: спящий гигант Центральной Азии. Экономический обзор

"Экономические стратегии – Центральная Азия", №2-2007, стр. 12-23

|

Курманова Айтолкын Бахытовна — консультант Института экономических стратегий – Центральная Азия. |

Узбекистан – страна больших, но не реализованных возможностей. Обширная территория и 26,4-миллионное население (третья республика СССР по численности населения и четвертая по территории), квалифицированная и образованная рабочая сила, наличие как сырьевых ресурсов, так и производственных мощностей создают предпосылки для ускоренного экономического роста страны не только в рамках Центрально-Азиатского региона, но и в рамках СНГ.

Но несмотря на объективные предпосылки, узбекская экономика, вероятно, намного отстала от своих более экономически свободных соседей – Казахстана и России. В эру глобализации Узбекистан остается преимущественно закрытой страной. В экономике доминирует государство, налицо технологическое отставание, медленное развитие рыночных институтов и сложная политическая ситуация.

После распада СССР

С обретением независимости Узбекистан оказался в тяжелом положении. Страна, рассматривавшаяся скорее как сырьевой придаток СССР, считала себя ущемленной в производственном отношении. Среднедушевой доход был ниже среднего уровня по СССР, поэтому Узбекистан получал значительную помощь из Центра.

Разрыв хозяйственных связей и другие трудности, сопутствовавшие развалу Советского Союза, были усугублены низкими мировыми ценами на главные статьи узбекского экспорта – хлопок, золото и природный газ. В этих условиях государство сделало ставку на ускоренное развитие промышленности, импортозамещение (в том числе самообеспечение зерном и топливом), развитие коммуникаций и производственной инфраструктуры, а также поддержку продовольственной безопасности и социальную защиту. Отсюда вытекала стратегия повышения роли государства в экономике – государство контролировало цены, заработную плату, торговлю и инвестиции путем субсидирования их из бюджетных средств.

Такая поэтапная политика, отличная от "шоковой терапии" других переходных экономик, дала эффект на заре независимости. В частности, спад производства в Узбекистане в этот период оказался ниже, чем в других странах СНГ, а в 2003 г. Узбекистан стал первой страной в СНГ, достигшей объема ВВП 1990 г. (то есть дореформенных времен). Например, объем промышленного и сельскохозяйственного производства в Казахстане в 2003 г. был примерно на 20% ниже уровня 1991 г., в то время как в Узбекистане эти показатели превышали уровень 1991 г. на 50% и 20% соответственно. В немалой степени этому способствовал экспорт товаров международной торговли (хлопок и золото) и иностранные инвестиции.

Среди крупных иностранных инвестиций, которые Узбекистан смог привлечь, можно назвать японские инвестиции в Ферганский нефтеперерабатывающий завод, химкомплекс в Шуртане (японо-американский консорциум), УзДЭУ (Корея) и т. д.

Однако с наступлением новых рыночных времен и развитием глобализации Узбекистан стал испытывать трудности из-за излишней зарегулированности своей экономики, все еще низкого внутреннего спроса и перерасходования собственных сырьевых ресурсов.

Государство стало доминировать в инвестиционной сфере, подменяя собой частный сектор и полагаясь на крупные стратегические предприятия. Осторожное проведение рыночных реформ обернулось запоздалой стратегией, привело к отставанию от более активных соседей, а антикризисная политика не нашла достойной замены. Государство взяло на себя значительные социальные обязательства, обусловленные многочисленностью населения и его низкими доходами (например, расходы на здравоохранение и образование в процентах к ВВП в Узбекистане выше, чем в Казахстане). В то же время доходы от внешней торговли оказались недостаточными (страна занимает внутриконтинентальное расположение, выросли таможенные тарифы в России и Казахстане), экспорт отраслей, на которые возлагало надежды государство (легкая промышленность, топливно-энергетический комплекс, металлы и химический комплекс), так и не оправдал их конкурентоспособности. На этом фоне государство стало вновь зависеть от мировой конъюнктуры на хлопок и золото, а частный сектор, призванный выправлять эту зависимость, оказался подавлен государством.

Ошибка в выборе стратегии развития страны проявилась в том, что уровень доходов быстро растущего населения за 15 лет существенно не повысился, что само по себе является источником социальной напряженности. Потребность в улучшении условий торговли со странами СНГ и привлечении их инвестиций подтолкнула Узбекистан к пересмотру своей политики, и в настоящее время страна может совершить ощутимый прорыв, если быстро проведет масштабные реформы по либерализации экономики. Однако необходимы и политические трансформации, так как новая экономическая политика строится на зыбком традиционном автократическом фундаменте.

От поэтапных реформ к реформам структурным

Сегодня, с точки зрения макроэкономики, в Узбекистане сложился более приемлемый момент для развития частного сектора. Страна добилась устойчивого снижения инфляции, была проведена унификация "знаменитого" рыночного и официального обменного курса, мировые цены на сырье выросли, а государство обозначило намерение осуществлять структурные реформы. Несмотря на предстоящие президентские выборы в 2007 г., вероятность внутренних волнений остается достаточно низкой.

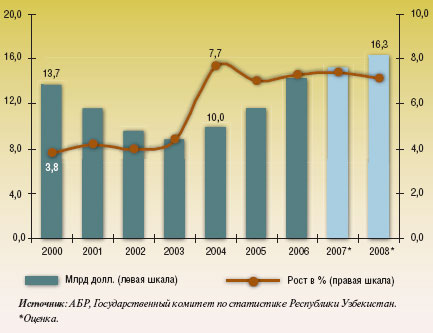

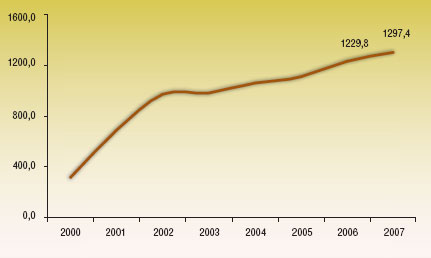

Реальный рост ВВП (рис. 1) в 2004-2006 гг. в среднем составлял около 7,3%, что гораздо выше среднего роста ВВП в 2000-2003 гг. – 4,1%. Ускорение экономического роста, согласно официальной статистике, происходит с 2003 г. (начало быстрого повышения мировых цен на хлопок, золото и природный газ, что также способствовало росту профицита внешней торговли; в 2006 г. он составил около 3 млрд долл.). Позитивные изменения также связаны с ростом государственных расходов.

Рисунок 1. Рост объема ВВП Узбекистана

В 2006 г. реальный рост ВВП составил 7,3%, а в 2007 г. прогнозируется устойчивое экономическое развитие и рост ВВП на 7,4%. Объем ВВП в 2006 г. составлял около 14,2 млрд долл. плюс производство неформального (теневого) сектора (по приблизительным оценкам) около 6 млрд долл. Оценки ВВП по государственной версии и версии международных институтов часто расходятся из-за курсовых различий и закрытости данных. В целом оценка МВФ общего объема экономики на 10% ниже госверсии.

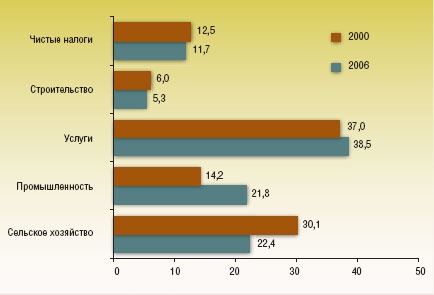

В структуре ВВП постепенно снижается доля сельского хозяйства, что компенсируется растущим вкладом промышленности и сферы услуг (рис. 2). Тем не менее экономика Узбекистана остается преимущественно аграрной. В 2006 г. вклад сельскохозяйственного производства в ВВП снизился до 22,4%, хотя в реальном отношении сельское хозяйство выросло примерно на 6% за год. В этом секторе занято до 30% всего населения. Сельскохозяйственные районы Узбекистана являются густонаселенными, а сама отрасль низкодоходной, что создает условия для социального взрыва.

Рисунок 2. Структура ВВП Узбекистана, в %

Основные доходы государство получает от экспорта хлопка (около 27% от всего экспорта), в то же время текстильная и легкая промышленность, которые призваны защищать экономику от падения мировых цен, создавать рабочие места и служить флагманами производства с добавленной стоимостью, сырье недополучают.

В свое время государство, пытаясь обеспечить продовольственную безопасность, уменьшило посевы хлопчатника и увеличило посевные площади под пшеницу. Хлопководство остается проблемной отраслью: низкие закупочные государственные цены, госзаказ, перебои в обеспечении компонентами производства (семенами и т. д.), трудности с кредитованием, необходимость ирригации (60% территории Узбекистана – пустыня и полупустыня).

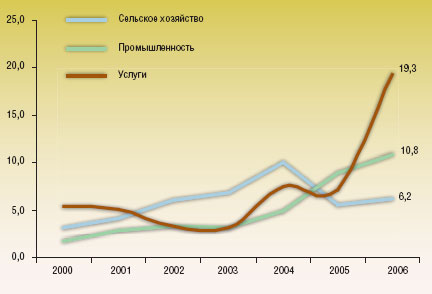

Промышленное производство за 2006 г. выросло на 10,8%. В промышленности доминирует энергетика (добыча природного газа составляет около 1,2% от объема мирового производства), добыча золота (около 3%), легкая промышленность (текстиль и обработка хлопка) и черная металлургия. Особенно бурно растут химическая индустрия, машиностроение, пищевая индустрия. Это результат концентрированных усилий правительства по снижению сырьевого фактора в экономике и увеличению перерабатывающих мощностей. Наглядно рост ключевых секторов экономики показан на рис. 3.

Рисунок 3. Рост ключевых секторов экономики Узбекистана, в % (к предыдущему году)

Однако кроме автомобилестроительной индустрии, которая появилась благодаря высоким импортным тарифам, сектора реальной экономики не демонстрируют особенных успехов. УзДЭУ, флагман автоиндустрии, долгое время работал не на полную мощность.

В целом собственное производство оказалось слишком энергоемким, ориентированным на максимальное использование собственных сырьевых ресурсов, а власти, пытаясь субсидировать дешевую энергию, столкнулись с реальным риском быстрого истощения природных ресурсов.

Инфляция

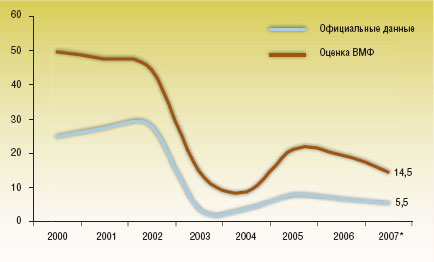

Агентство по статистике зафиксировало среднегодовой уровень инфляции в 2004-2006 г. – 5,8%. Это намного лучше 20%-ного показателя, сохранявшегося до 2002 г. Вместе с тем государственные оценки существенно ниже оценок МВФ, которые превышают официальные выкладки в 2,2-5 раз. Рост уровня инфляции показан на рис. 4.

Рисунок 4. Рост уровня инфляции, в % (к предыдущему году)

В своем последнем программном документе Центральный банк Узбекистана пообещал продолжить ужесточение монетарной политики в 2007-2008 гг., направленной на снижение инфляционного давления в рамках коридора от 5 до 7%.

С ужесточением монетарной политики связывают ухудшение бизнес-климата в стране. Центробанк жестко контролирует ликвидность в экономике путем введения лимитов на обналичивание и изъятие денег из экономики.

Инфляция также вызвана постепенным обесцениванием местной валюты – сума – по отношению к американскому доллару и связанным с этим ростом цен на импортные товары (рис. 5). В стране долгое время существовал знаменитый черный обменный рынок, который в настоящее время значительно сократился в результате введения конвертируемости валюты в соответствии с настоятельными рекомендациями МВФ. Поэтому сегодня разница между официальным и неофициальным курсом незначительная.

Рисунок 5. Валютный курс, долл./узбекский сум

Внешняя торговля

Во внешней торговле Узбекистана также имеются определенные проблемы. В связи с политикой импортозамещения государство наложило значительные ограничения на ведение импортно-экспортных операций, что сильно сократило участие в них частного сектора. Барьеры во внешней торговле создают требование о продаже 50% валютной выручки для торговых компаний, неофициальные платежи, длительные процедуры сертификации, страхования, таможенной оценки и т. д. Все это повлекло расширение неофициального импорта и рост цен. Для экспортеров были созданы льготы, но недостаток конкурентоспособности по цене и качеству лишал их стимула для занятия экспортом.

Двойная внутриконтинентальная закрытость Узбекистана, то есть наличие двух границ до выхода к морским портам (хотя страна имеет длинные и "дырявые" границы с пятью государствами – Кыргызстаном, Казахстаном, Туркменистаном, Таджикистаном и Афганистаном), усложняет импорт и транспортировку нефтепродуктов и базовых металлов. Несмотря на строгий контроль, контрабанда процветает.

Основные экспортные статьи Узбекистана – энергетика, металлы и хлопковое волокно. Высокие мировые цены на эти товары сохранялись на протяжении 2005 и 2006 гг., соответственно увеличивая экспортную выручку Узбекистана. Сегодня Узбекистан находится на втором месте в мире по экспорту и на шестом месте по производству хлопка. Другими важными международными экспортными товарами являются золото и природный газ. Узбекистан также мог бы значительно увеличить экспорт фруктов и овощей – в 2006 г. объем их экспорта вырос на 300% по сравнению с 2005 г.

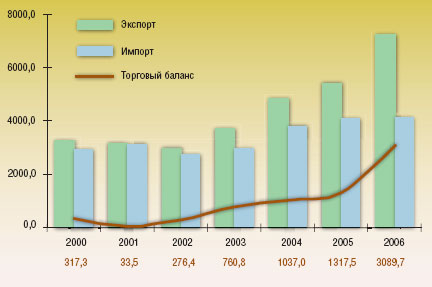

Бурный рост внешней торговли (рис. 6) в 2006 г. был зафиксирован отчасти благодаря значительному расширению торгового сотрудничества в рамках СНГ. Заметно вырос объем товарооборота с Россией и Украиной. Так, доля стран СНГ в экспорте Узбекистана составила около 54%, а России – 36% в результате роста спроса в РФ на узбекское хлопковое волокно и природный газ. В 2006 г. доля стран СНГ в узбекском импорте выросла до 43,8%, а доля стран дальнего зарубежья снизилась до 56,2%. Основными статьями импорта являются оборудование и машины, химические продукты, а также металлы.

Рисунок 6. Рост уровня внешней торговли Узбекистана, млн долл.

Вместе с тем либерализация внешнеэкономической деятельности и расширение доступа Узбекистана в глобальную экономику являются приоритетом, хотя сегодня вступление этой страны в ВТО очень проблематично. Оно станет для нее необходимостью после того, как к ВТО присоединятся ее основные партнеры по СНГ.

Банковский сектор

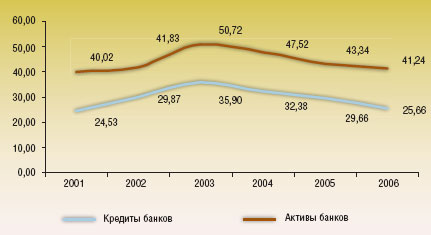

Банковский сектор Узбекистана развивается сравнительно хорошо, хотя темпы его роста гораздо ниже, чем в соседнем Казахстане, и не являются адекватными потребностям экономики. В то же время недостаточный доступ к кредитам и несвойственные банкам функции, которые выполняют узбекские банки, – это главный фактор, обусловливающий низкие оценки бизнес-климата страны.

В Узбекистане банки долгое время осуществляли государственный финансовый контроль и брали на себя нетипичные функции. На коммерческие банки были возложены функции надзора за оборотом денежной массы с обязательной отчетностью перед налоговыми органами, прокуратурой, местными властями (контроль над уплатой налогов, кассовой дисциплиной и т. д.). В стране до сих пор действует очень сложное налоговое законодательство, которое также давало доступ Государственному налоговому комитету ко всей банковской информации о налогоплательщиках (поправка, ограничивающая контроль Государственного налогового комитета над банками, была принята только в 2004 г.). Все это приводит к росту теневого сектора и увеличивает обороты целой индустрии, занятой обналичиванием, усиливает коррупцию (перед заемщиками часто встает проблема залогового обеспечения из-за низкой стоимости активов и сокрытия прибыли ввиду налоговых сложностей, им приходится давать взятки за оформление кредитов) и, несомненно, лишает узбекские банки главного – доверия.

Субъекты МСБ жалуются на проблемы, возникающие при проведении операций с банковскими счетами в Узбекистане. Имеется в виду сложность получения наличных денег в национальной валюте, эпизодическое отсутствие в банках наличных денег, банковская бюрократия, многочисленность требований банка по расчетным операциям, большие размеры комиссионных сборов, длительность сроков по расчетным операциям, контроль над фондом заработной платы, сложности в получении наличных денег с валютного счета, требование обязательной сдачи наличной выручки в банк через инкассатора, сложности в конвертации средств в СКВ.

Наиболее остро проблема доступа к наличности стоит перед строительными и сельскохозяйственными предприятиями. Сами банки испытывают нехватку рентабельных проектов для кредитования, сталкиваются с рисками "плохих" кредитов (за которые предусмотрена уголовная ответственность), вынуждены предъявлять жесткие требования по возврату кредитов, хотя проведение оценки залогов проблематично.

Банковская система также была сегментирована по отраслям и сконцентрирована вокруг нескольких госбанков. Всего в Узбекистане зарегистрировано 28 банков, из которых 3 являются государственными, 5 – банки с иностранным участием, 9 частных банков и 11 акционерных обществ.

Однако госбанки обслуживают явно неконкурентоспособные отрасли – машиностроение, легкую промышленность, химическую промышленность и т. д. – часто под госгарантии и через иностранные кредитные линии, где практически не оценивается кредитный риск. Поэтому якобы стандартные кредиты в этих банках на самом деле являются проблемными.

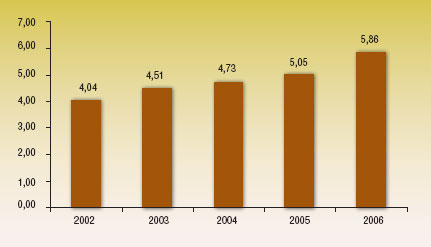

Правительство намерено усилить роль коммерческих банков в экономическом развитии страны (рис. 7). Специальная правительственная программа, нацеленная на реформирование банковского сектора Узбекистана, предусматривает увеличение капитализации системы, устранение несвойственных ей функций, укрепление доверия населения к системе.

Рисунок 7. Рост активов коммерческих банков Узбекистана, млрд долл.

В то же время в целях дальнейшей либерализации и реформирования банковской системы Республиканским банковским советом в июне 2003 г. утверждена Программа очередного этапа реформ в банковской системе на 2003-2004 гг. Ее основные положения – о снятии административных барьеров в банковской сфере, включая сокращение перечня несвойственных банкам действий, – согласованы с экспертами МВФ и расцениваются как позитивный шаг.

15 апреля 2005 г. вышел указ президента о мерах по либерализации банковской системы, что показало намерение властей развивать полноценную банковскую систему. В соответствии с этим указом планируется приватизация Асакабанка и НБУ (Национальный банк внешнеэкономической деятельности Республики Узбекистан); улучшаются условия для привлечения иностранного капитала путем повышения требований капитализации (с 1 января 2007 г. для коммерческих банков – 5 млн долл., для частных банков – 2,5 млн долл.), что, возможно, приведет к слияниям и поглощениям и консолидации рынка.

Предполагается, что узбекские банки будут более активно выполнять свою инвестиционную роль, участвовать в развитии экономики за счет выхода на фондовый рынок и использования синдицированных кредитов.

В процессе приватизации правительство Узбекистана, вероятно, будет более заинтересовано в привлечении ведущих международных банков, российских банков и в меньшей степени – банков Казахстана, осознавая, что это может привести к захвату рынка, но другого пути ускоренного развития сектора у государства нет.

Между тем выход на узбекский рынок иностранных банков приведет к разделению банков на "плохие" и "хорошие". Крупные госбанки, подлежащие приватизации (как, например, НБУ, который владеет более чем половиной рынка), особенно часто выполняют функции со специфичной коммерческой ориентацией и нередко держат "плохие", но политически нужные кредиты для выгодных государству предприятий. При приватизации эти кредиты могут быть переданы другому госбанку, и инвестор может получить проблемный и фактически пустой кредитный портфель.

Кроме того, открытие экономики и снижение господдержки может привести к краху ряда фактически убыточных госпредприятий и резкому снижению качества ссудного портфеля банков.

В условиях невысокого доверия к системе привлечение депозитов остается главным вызовом. Основной причиной является то, что официальные источники доходов малы и большие суммы вкладов могут привлечь внимание властей.

Несмотря на то что система гарантирования вкладов предусматривает возврат до 90% суммы депозита, стимулировать рост вложений населения будет очень сложно. Государству удавалось привлекать депозиты, хотя реальные ставки по ним фактически являются отрицательными из-за высокой инфляции. Действующее налогообложение способствует тому, что ставки по депозитам физических лиц выше, чем ставки по краткосрочным кредитам (с апреля 2005 г. налогооблагаемый доход коммерческих банков уменьшился на прирост депозитов, депозиты физических лиц также исключаются из базы исчисления обязательных резервов в Центральном банке).

В этих условиях (и при наличии большого теневого оборота) в Узбекистане более интересным является микрокредитование. На этом поле уже действуют крупные игроки – Микрокредитбанк, Госфонд содействия занятости, Фонд льготного кредитования коммерческих банков, Фонд Ассоциации декханских и фермерских хозяйств, кредитная линия ЕБРР, ряд микрокредитных организаций. Тем не менее банки продолжают занимать 90% всего финансового рынка и есть перспектива расширения линейки продуктов (включая розничное и потребительское кредитование, денежные переводы) и регионального присутствия.

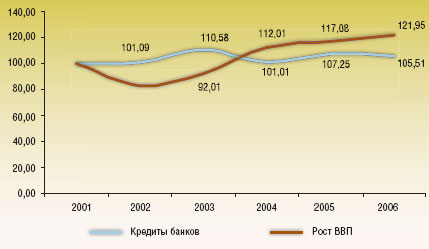

Рост объемов кредитования и отношение объема активов коммерческих банков к ВВП представлены на рис. 8 и 9.

Рисунок 8. Рост ВВП и объемов кредитования в банковской сфере Узбекистана, в % (2001 г. = 100%), в долларовом эквиваленте (по текущему курсу)

Рисунок 9. Отношение объема активов коммерческих банков к объему ВВП

Бизнес-климат

Сложности инвестиционного климата являются одной из слабых сторон Узбекистана, тогда как главным плюсом является его значительная инвестиционная недоосвоенность и неоцененность. Изначально государство понимало важность иностранных вливаний – число совместных предприятий и предприятий с иностранным участием стремительно росло. Особенно много инвестировали США и азиатские страны. Если в Казахстане американские инвесторы до сих пор вкладывают средства исключительно в нефтегазовую отрасль, то в Узбекистане их интерес был более диверсифицированным (из-за политического фона и потенциально перспективного потребительского рынка).

Однако государство не торопилось создавать тепличные условия для иностранных инвесторов: изначально занимая жесткую позицию по оценке активов при продаже/приватизации, власти и затем существенно ограничивали свободу операций, сохраняя за собой право отозвать лицензию (отобрать бизнес). Кроме того, власти не склонны продавать мажоритарные пакеты предприятий в стратегических секторах, как то: добыча драгоценных металлов, нефти и газа, оборона, аэрокосмос, коммуникации.

Плюс к тому жесткое нормирование иностранной валюты, которое было введено в целях ограничения нечестных спекуляций с валютой, стало сдерживать потенциал иностранных инвестиций. Борьба с инфляцией привела к ограничениям в сфере операций с банковскими счетами, ограничениям на увеличение зарплаты и наличных выплат.

Если для иностранных инвестиций практиковалось лицензирование, то для внутренних инвесторов ограничения были еще значительнее. Они касались налогообложения, проведения расчетных операций в банке, разрешительно-согласительных процедур, многочисленных проверок, регистрации, экспортно-импортных операций, лицензирования и т. д.

В результате высокой инфляции и износа оборудования предприниматели оказались неспособны осуществлять масштабное инвестирование, спад инвестиций в основной капитал принимал угрожающий характер.

Реформы госуправления проводятся с 2003 г. в привычной поэтапной манере. Летом и осенью 2005 г. правительство предприняло ряд мер по активизации деловой среды, как то регистрация в одно окно, конвертация текущих операций, отмена кассового плана, ограничений расчетов по импортным операциям, внедрение единого налогового платежа для некоторых субъектов микробизнеса и т. д. В то же время регулярный обзор делового климата, осуществляемый Международной финансовой корпорацией (МФК-IFC), показывает, что проблематичность процессов для предпринимателей остается высокой.

В целом центральная роль государства и планирование требуют значительных средств – бюджетные инвестиции занимают около 25-30% от всех инвестиций, в то время как иностранные инвестиции и кредиты снижаются. Поэтому в отличие от Казахстана Узбекистан не может значительно снизить налоговое бремя (НДС составляет 20%).

Уход от налогообложения (высокие отчисления с зарплаты, страховые взносы для поддержания госрасходов) и невозможность законно снять наличность с расчетного счета в банке являются основными причинами разрастания теневой экономики (она оценивается почти в 40% от ВВП).

В то же время в 2006-2007 гг. произошли ключевые изменения в налоговом законодательстве. Налог на прибыль поэтапно снизился с 15 до 10%, единый налог с предприятий малого и микробизнеса сократился на 3 процентных пункта до 10%, единый социальный налог с предприятий сокращен с 25 до 24%.

Таким образом, общее налогообложение с прибыли предприятий снизилось с 21,6 до 19,3%, налогообложение с доходов физических лиц – с 20-29 до 18-25%. Ожидается дальнейшее реформирование различных официальных процедур, но все, что касается внешнеэкономической деятельности, будет трудно модифицировать.

Правительство постоянно декларирует намерение снизить бюрократические преграды и налоговое бремя на предприятия, но раздутый госаппарат и избыточный контроль являются одним из самых главных препятствий на пути реформ.

Другой барьер – многочисленные проверки, которые проводятся различными государственными службами. Их количество сократилось благодаря административной реформе, но они все еще болезненны для бизнеса.

По рейтингу Всемирного банка, оценивающему легкость ведения бизнеса в разных странах, Узбекистан находится на 147-м месте из 175 стран, рядом с Сенегалом, Ираком, Мавританией и Мадагаскаром. Такой низкой оценкой Узбекистан обязан сравнительно высокому и сложному налогообложению, длительным и затратным процедурам лицензирования и регистрации, барьерам во внешнеэкономической деятельности и отсутствию широкого доступа к кредитованию.

Вместе с тем правительство Узбекистана поставило цель в 2007 г. увеличить долю малого и среднего бизнеса в ВВП до 45% (в 2005 г. удельный вес малого бизнеса в номинальном ВВП Узбекистана составлял около 38,2%; в этом секторе работало 66% всех занятых). Для достижения намеченного уровня поэтапные неспешные подвижки в сторону класса предпринимателей могут оказаться недостаточными.

Поэтому сегодня официальный малый и средний бизнес в Узбекистане, по мнению Всемирного банка, представляет собой тонкую прослойку между крупными предприятиями и обширным теневым сектором.

Приватизация

Приватизация государственных предприятий стала главным инструментом привлечения иностранных инвестиций и сокращения доли государства в экономике. Большинство приватизируемых предприятий представляет собой активы в таких секторах, как нефте- и газодобыча, хлопкопереработка, здравоохранение, образование и в сфере муниципального имущества.

В результате приватизации, проведенной в 2006 г., в частные руки было передано 596 предприятий; общие доходы от продажи оставили 48,2 млн долл. Заметными сделками в 2006 г. стали продажа 25% акций "Узбекистон Почтаси" за 2,6 млн долл., 51% Узвнештранс (поставщика услуг по международной транспортировке) за 750 тыс. долл. с инвестиционными обязательствами на 5 лет, продажа ОАО "Бухарские электросети" и ОАО "Ферганские электросети" за 4,06 млн долл. и 3,76 млн долл. соответственно.

Итоги приватизации за 2003-2006 гг. представлены на рис. 10.

Рисунок 10. Итоги приватизации за 2003–2006 гг.

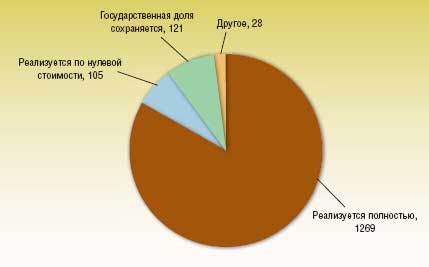

В соответствии с государственной приватизационной программой на 2006-2008 гг. инвесторам будет предложено более 1500 предприятий (рис. 11). В 2006 г. почти 70% доходов от приватизации было получено от иностранных инвесторов.

Рисунок 11. Программа приватизации на 2006–2008 гг., количество предприятий

В рамках приватизационной программы на 2006-2008 гг. для увеличения заинтересованности инвесторов в приобретении пакетов изменены некоторые процедуры. Так, госдоля будет снижаться во всех предприятиях, исключая стратегически важные. Будет осуществлена продажа госпакетов государственных монополий. Это национальная нефтяная компания "УзбекНефтеГаз" (на продажу выставлен 49%-ный пакет), национальный перевозчик "Узбекистон Хаво Йуллари" (49%), узбекская угольная компания (35,55%) и др. Среди прочих выставлены на продажу Асакабанк (51%), авиастроительное предприятие ТАПОиЧ (25,6%), грузоперевозчик Central Asia Trans (44%).

Наиболее активными игроками в приватизационном процессе стали иностранные инвесторы и акционерные общества. Напротив, коммерческие банки и другие институциональные инвесторы, а также физические лица пока демонстрируют очень незначительный интерес к приватизируемым предприятиям.

Тем не менее приватизация идет полным ходом. Осторожность в открытии рынка в принципе может дать хороший возврат – ведь в сегодняшних условиях инвестиционного голода на перспективные развивающиеся рынки Узбекистан сможет дороже и с большей выгодой для себя открыть свой рынок. Но это касается иностранных вливаний, а не внутренних инвестиций.

Перспективы

Государство практически исчерпало ресурс "командных" мер по поддержанию экономики на плаву. Поэтому привлечение иностранных инвесторов будет активизировано, но в стране надо серьезно улучшать инвестиционный и деловой климат, состояние которого является один из главных тормозов развития экономики.

Сегодня основным препятствием на пути к успеху будет приобретенная привычка "поэтапности" реформ и государственная политика по улучшению инвестиционного климата в момент расширения инвестиционной активности на пространстве СНГ.

В ответ на ужесточившиеся условия международного окружения правительство инициировало ряд либеральных реформ, хотя общая политика импортозамещения остается актуальной. Так, например, правительство намерено развивать реформы в банковском секторе. Более важным признаком экономических реформ является начавшийся процесс приватизации, и Узбекистан нацелен на извлечение максимальной выгоды из того факта, что активы остаются недооцененными, а крупнейший потребительский рынок в Центральной Азии (26,4 млн человек), хотя и с низкой покупательной способностью, – ненасыщенным.

Поэтому особого внимания потребуют социальные вопросы: достойный уровень доходов и занятости многонаселенного Узбекистана. Согласно государственной стратегии, переход к рыночной экономике должен осуществляться при наличии сильного механизма социальной защиты. Государство и так скрыто субсидирует население путем сдерживания цен на продукты, предоставления заниженных тарифов на энергию (особенно это касается трубопроводного газа и электричества). Реальный уровень доходов очень низок, особенно в сельских районах, где кроме того не хватает рабочих мест. Но и в целом по стране предложение труда выше спроса – отсюда высокая миграция, занятость в неформальном секторе, скрытая безработица и т. д.

Пока государственная машина явно сильнее своих оппонентов, хотя зачистка официальной оппозиции создала неформальное поле для недовольства. Есть риск распространения социального недовольства, экстремизма и терроризма.

Тем не менее в ближайшей перспективе цены на хлопок и золото останутся благоприятными, ожидаются инвестиции в углеводородный сектор и телекоммуникации (в первую очередь из России, Китая, Японии и Кореи), в золотодобывающем секторе возможно появление новых инвесторов, но это не будет стимулировать проведение структурных реформ (смягчение тарифов и ограничений на торговлю и валютные операции; импорт останется проблемным).

В результате в сегодняшнем мире, испытывающем дефицит сырья, Узбекистан, как и многие другие страны СНГ, может заработать на ускоренном производстве и экспорте сырья (в частности, в Китай). Узбекистан занимает лидирующие позиции в мире по запасам золота, урана, меди, природного газа, свинца, фосфора, каолина и т. д. Ему принадлежит четвертое место в мире по запасам золота, седьмое – по его добыче, десятое – по запасам меди, седьмое – по запасам урана, второе – по экспорту хлопка. Значительные объемы производства электроэнергии, газа, нефти и потенциал развития туризма делают перспективы Узбекистана позитивными. Это, безусловно, гигант Центральной Азии, но, к сожалению, пока спящий.

"ИНЭС – ЦА" готовит подробные исследования экономик стран Центральной Азии. Следите за выпусками "ЭС"!

Вас также может заинтересовать:

Миром будет править Китай?

Миром будет править Китай? О чем поют финансы… в Казахстане

О чем поют финансы… в Казахстане- Перспективы участия Казахстана в международной углеродной торговле

- Казахстан: прогнозные ожидания на период до 2025 года

- Казахстанские банки в 2007 году. Испытание глобализацией

Уроки Азии: десять лет спустя

Уроки Азии: десять лет спустя- Обзор рынка жилья Алматы. Экономические аспекты

- Сравнение Казахстана с новыми членами Европейского союза

- Новые западные модели образования в Узбекистане

- Образование и труд в Казахстане