Страховые деликатесы

Рейтинг 50 наиболее стратегичных страховых компаний России.

Центр сертификации и рейтингов ИНЭС

Страховые деликатесы

"Экономические стратегии", №3-2005, стр. 94-97

В 2004 г., оценивая рынок страхования и его участников, мы отмечали новые реалии ведения бизнеса в связи с изменением законодательства в этой сфере, о возможных направлениях развития отрасли и делали некоторые прогнозы относительно перспектив тех или иных продуктов страхования. Спустя год после выхода номера "ЭС", посвященного страховым компаниям, следует определить, насколько точно нам удалось уловить тенденции рынка, оценить корректность наших предположений, касающихся развития линейки страховых услуг, выяснить, как те или иные факторы повлияли на расстановку сил, и описать текущую ситуацию на рынке страхования.

По информации Федеральной службы страхового надзора (ФССН), общий объем премий российских страховщиков в 2004 г. увеличился на 9% и составил 471,6 млрд руб., показатель выплат по всем видам страхования составил 307,6 млрд руб., увеличившись на 8,1% по сравнению с 2003 г. Объем страховых взносов по добровольным видам страхования достиг 320,4 млрд руб., по обязательным – 151,1 млрд руб., из которых 97,2 млрд пришлось на обязательное медицинское страхование (ОМС). При этом, согласно данным Всероссийского центра изучения общественного мнения (ВЦИОМ), лишь 25% российских граждан охвачены различными видами страхования, причем 30% из них недовольны качеством получаемых услуг.

Как и следовало ожидать, самый низкий уровень доверия отмечен в сфере обязательного страхования автогражданской ответственности (ОСАГО). Хотя этим видом услуг охвачено уже более 90% автовладельцев, его необходимость для граждан по-прежнему обусловлена угрозой штрафа, невозможностью пройти техосмотр и продать автомобиль. Практика показала, что страховые компании в большинстве случаев не спешат с выплатами по наступившему страховому случаю. В этом сегменте страхования сложилась двойственная ситуация – с одной стороны, наблюдается увеличение сборов, с другой – убыточность компаний с большим портфелем договоров по ОСАГО достигает 70%. Это пороговая черта, за которой страховая компания может рассматривать решение о целесообразности оказания данного вида услуг. На сегодняшний день лицензиями на право проведения обязательного страхования гражданской ответственности владельцев транспортных средств обладают 166 компаний, причем 15 из них контролируют почти 90% этого рынка. Тенденция к концентрации рынка ОСАГО в России сохранится в связи с тем, что небольшие компании не могут покрыть страховые выплаты и потому уходят из этого сектора страховых услуг, передавая портфель другим участникам рынка.

Тем не менее ОСАГО, как и прогнозировалось, потянуло за собой другие виды добровольного страхования: в частности, наибольшую популярность приобретает страхование автомобилей от угонов и ущерба (КАСКО) и добровольное медицинское страхование (ДМС).

По итогам прошлого года рост КАСКО в 3 раза превысил рост других видов страхования имущества, что было связано прежде всего с увеличением продаж новых автомобилей в кредит, а также упрощением кредитных схем и распространением их на подержанные автомобили. Сборы по ДМС увеличились почти на 27%, а выплаты – на 30%. Объемы рынка растут, и эта тенденция достаточно устойчива в долгосрочной перспективе. Сегодня 80% клиентов, имеющих полисы ДМС, – корпоративные, причем количество компаний, страхующих персонал, достигло 35%. Тем не менее спрос со стороны частных лиц на эту услугу растет даже более динамичными темпами; правда, пока наибольший интерес вызывают недорогие и узкоспециализированные программы. Доля этих продуктов страхования будет увеличиваться, однако их максимальное воздействие проявится в отдаленной перспективе, по мере вовлечения все большего числа граждан в сферу влияния страхового рынка.

Несколько иное положение дел в сфере страхования жизни. Этот сегмент рынка недостаточно развит (в 2004 г. взносы составили всего 200 млн долл., или 0,4% от ВВП), ему еще предстоит пережить период бурного роста. Не случайно некоторые зарубежные компании, в частности Европейский банк реконструкции и развития, уже сейчас активно интересуются им. Как вышеперечисленные изменения повлияли на расстановку сил на рынке страхования?

Основные события на рынке страхования за прошедший период

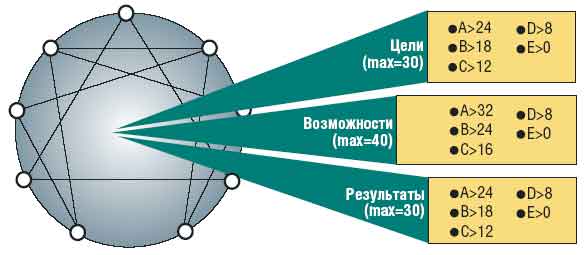

Напомним, что в рейтинге мы оцениваем игроков страхового сегмента на основе оценки их стратегического потенциала, перспектив и направлений развития в соответствии с энниаграммой стратегического управления, согласно которой любая компания проходит оценку по трем блокам факторов: "Цели", "Возможности" и "Результаты".

Для предприятий финансового сектора, к которым относится страхование, блок "Цели" и блок "Результаты" представляют равную ценность – 30 баллов. Это объясняется тем, что, работая в этой сфере, компании должны хорошо ориентироваться в предпочтениях клиентов и достаточно быстро изменять линейку своих услуг в случае необходимости. Доведение начатых преобразований до конца и четкое проведение избранной политики также является залогом успеха на этом рынке. Реализация всех проектов невозможна без наличия немалых финансовых ресурсов, находящихся как в обороте, так и в резерве, – блок "Ресурсы" – 40 баллов (рис. 1).

Рисунок 1. Энниаграмма взвешенной оценки факторов стратегичности

"Ингосстрах" (РС-4С; 1)расширил список стран, с которыми он сотрудничает в области страхования рисков экспортеров, заключив соглашение по страхованию экспортных кредитов и инвестиций с Государственным экспортным кредитным агентством Сербии и Черногории (SMECA) и с Государственной страховой корпорацией Казахстана (усиление узлов "Сети" и "Реализация"). Также положительно на состояние этих узлов повлияло заключение соглашения с японской торговой фирмой Itochu Corporation, в результате которого она будет рекомендовать "Ингосстрах" в качестве приоритетного страховщика японским компаниям, работающим в России, в том числе своим дочерним структурам.

По итогам прошлого года сборы компании по прямому страхованию увеличились на 69,5%, по добровольному страхованию, отличному от страхования жизни, – почти на 60%, по страхованию ответственности – на 33% (усиление узла "Финансы"). Причем следует отметить увеличение сборов в филиалах компании до 20% по сравнению с 15% в 2003 г. В содружестве с восемью зарубежными компаниями "Ингосстрах" образовал Международную страховую группу (МСГ) "ИНГО" с целью создания международной системы гарантий и обязательств на рынках страхования. Усиление позиции компании по узлу "Целеполагание".

Страховое общество "Россия" (РС-18С), впервые попавшее в число первых пятидесяти компаний в прошлом году, сегодня продолжает усиливать свои показатели по узлу "Целеполагание". Оно участвует в программе страхования предприятий, осуществляющих техническое перевооружение нефтегазового комплекса: страхует инвестиционные проекты, экспортные кредиты, дорогостоящее импортное оборудование от поломок и предоставляет индивидуальную программу страхования залога при кредитовании. СО "Россия" вышло на рынок страхования автокредитов. С этой целью совместно с банком "Столичное кредитное товарищество" оно предложило программу "Столичный-Экспресс", которая позволит удовлетворить потребности клиентов в доступных страховых продуктах.

Четвертый год подряд Российское страховое народное общество РОСНО (РС-1С) занимает лидирующее положение в нашем рейтинге. Одержав победу в конкурсе на право страхования профессиональной ответственности "Центрального Московского депозитария", страховая компания РОСНО усилила узел "Реализация". По условиям конкурса общая страховая сумма составит 10 млн долл., а по каждому страховому случаю – 50 тыс. долл. Ее покрытие будет распространяться на все впервые поданные претензии или исковые требования третьих лиц в связи с ошибками, небрежностью или упущениями, допущенными регистратором. Расширяя свое присутствие в регионах, РОСНО заключило с правительством Астраханской области соглашение о сотрудничестве (усиление узла "Сети"). Компании предстоит принять участие в разработке и реализации финансово-кредитных и инвестиционных механизмов финансирования государственных социальных программ, программ по ликвидации последствий стихийных бедствий, техногенных катастроф и иных чрезвычайных ситуаций, страховых программ внешнеторговых сделок администрации, а также программ по привлечению инвестиций.

Сотрудничество страховой компании "РЕСО-Гарантия" (РС-2С) с более чем 2,5 тыс. туристических фирм в Москве и регионах, через которые продается около 90% всех полисов страхования туристов, позволило ей увеличить сбор премий более чем на 600 тыс. долл. и вплотную приблизиться к отметке в 5 млн долл. (усиление узла "Финансы"). "РЕСО-Гарантия" второй год подряд выигрывает конкурс на право обязательного автогражданского страхования 2 тыс. автомобилей, находящихся в собственности Нижегородской области (укрепление позиции по узлу "Реализация"). Стремясь улучшить работу своих филиалов и партнеров, продающих ее услуги, "РЕСО-Гарантия" открыла на своем сайте новый off-line-калькулятор по страхованию автомобилей, который позволяет рассчитать стоимость полиса КАСКО по новым тарифам компании, введенным с августа 2004 г. (усиление узла "Адаптация").

Страховая группа "УралСиб" (РС-8С) в рамках стратегии формирования универсальной страховой группы, работающей в тесном взаимодействии с банковским и другими видами бизнеса корпорации, создала новую компанию ЗАО "УралСиб Жизнь". Компания будет специализироваться на страховании жизни и позволит группе занять прочные позиции в этом сегменте рынка. Усиление узлов "Выбор стратегии" и "Адаптация".

Подводя итог, можно с уверенностью говорить о том, что рынок страхования растет и развивается – увеличивается его объем, страховые сборы, выплаты по страховым случаям и количество граждан, проявляющих интерес к этой сфере экономической деятельности, становится более разнообразным набор предоставляемых услуг, так что до насыщения рынка еще очень далеко. Тем не менее для рынка страхования в целом жизненно важным является развитие страхования жизни, ОМС, совершенствование системы ОСАГО и страхования профессиональной ответственности.

Примечание

1. РС – рейтинг стратегичности; место, занимаемое компанией (C) 50 наиболее стратегичных страховых компаний.

Действующие лица: рейтинг «50 наиболее стратегичных страховых компаний России» (апрель – май 2005 г.) , выпуск 3 (37) 2005

|

Положение

|

Компания

|

Цели

|

Ресурсы

|

Результаты

|

Общий уровень стратегичности

|

Рейтинговый статус

|

Изменение (по сравнению с 2004 г.)

|

|

|

2005 г.

|

2004 г.

|

|||||||

|

1 |

1 |

РОСНО* |

26 |

32 |

23 |

81,7 |

AAA |

< |

|

2 |

2 |

Группа РЕСО * |

24 |

27 |

26 |

76,6 |

ABA |

< |

|

3 |

3 |

«Росгосстрах» * |

23 |

29 |

24 |

76,0 |

ABA |

< |

|

4 |

4 |

«Ингосстрах» * |

23 |

29 |

22 |

75,0 |

ABB |

< |

|

5 |

5 |

«Энергогарант»* |

24 |

29 |

22 |

74,7 |

ABB |

< |

|

6 |

13 |

«Ренессанс Страхование» |

24 |

30 |

20 |

73,9 |

ABB |

|

|

7 |

11 |

«Согласие» * |

20 |

32 |

22 |

73,8 |

BBB |

|

|

8 |

15 |

«УралСиб» * |

23 |

28 |

23 |

73,6 |

ABB |

|

|

9 |

14 |

«Капиталъ-Страхование» |

24 |

28 |

22 |

73,3 |

ABB |

|

|

10 |

7 |

«АльфаСтрахование» * |

20 |

32 |

21 |

73,2 |

BAB |

‚ |

|

11 |

8 |

МАКС |

22 |

29 |

23 |

73,1 |

BBB |

‚ |

|

12 |

12 |

«Стандарт-Резерв» |

22 |

32 |

19 |

72,9 |

BAB |

< |

|

13 |

6 |

«Военно-страховая компания» |

18 |

33 |

22 |

72,6 |

BAB |

‚ |

|

14 |

27 |

СОГАЗ |

18 |

32 |

21 |

72,0 |

BAB |

|

|

15 |

10 |

«Спасские ворота» |

19 |

30 |

23 |

71,4 |

BBB |

‚ |

|

16 |

9 |

«Гута-Страхование» * |

22 |

26 |

23 |

71,3 |

BBB |

‚ |

|

17 |

29 |

«Столичное страховое общество» |

23 |

24 |

23 |

71,0 |

ABA |

|

|

18 |

35 |

«Россия» |

23 |

25 |

23 |

70,8 |

ABB |

|

|

19 |

19 |

«Мегарусс» |

22 |

25 |

22 |

68,9 |

BBB |

< |

|

20 |

22 |

«Русский мир» |

22 |

24 |

23 |

68,7 |

BBB |

|

|

21 |

16 |

«Национальная страховая группа» |

21 |

25 |

23 |

68,5 |

BBB |

‚ |

|

22 |

30 |

«Русские страховые традиции» |

18 |

28 |

23 |

68,3 |

BBB |

|

|

23 |

18 |

«Сургутнефтегаз» |

20 |

26 |

22 |

67,8 |

BBB |

‚ |

|

24 |

17 |

«Прогресс-Гарант» |

20 |

28 |

20 |

67,3 |

BBB |

‚ |

|

25 |

28 |

НАСТА |

19 |

27 |

22 |

67,2 |

BBB |

|

|

26 |

21 |

«Русский страховой центр» |

18 |

25 |

22 |

64,3 |

BBB |

‚ |

|

27 |

20 |

АВИКОС |

16 |

28 |

21 |

64,2 |

CBB |

‚ |

|

28 |

32 |

«Оранта» |

17 |

24 |

23 |

64,1 |

BBB |

|

|

29 |

51 |

«Москва Ре» |

19 |

25 |

19 |

63,3 |

BBB |

|

|

30 |

26 |

«Пари» |

17 |

25 |

21 |

62,2 |

BBB |

|

|

31 |

36 |

«Нефтеполис» |

16 |

24 |

21 |

62,0 |

BBB |

|

|

32 |

23 |

«AIG Россия» |

15 |

28 |

18 |

61,5 |

CBB |

‚ |

|

33 |

52 |

«Московская страховая компания» |

18 |

24 |

19 |

61,0 |

BBB |

|

|

34 |

38 |

«Югория» |

18 |

24 |

19 |

60,9 |

BBB |

|

|

35 |

33 |

«Шексна» |

17 |

23 |

21 |

60,8 |

BCB |

‚ |

|

36 |

40 |

«Жива» |

13 |

24 |

23 |

59,8 |

CBB |

|

|

37 |

56 |

«Межрегионгарант» |

17 |

25 |

17 |

59,2 |

BBB |

|

|

38 |

43 |

РУКСО |

17 |

24 |

18 |

59,0 |

BBB |

|

|

39 |

57 |

«Чрезвычайная страховая компания» |

17 |

24 |

18 |

58,7 |

BCB |

|

|

40 |

42 |

«Британское страховое общество» |

18 |

23 |

18 |

58,6 |

BCB |

|

|

41 |

34 |

«Рекон» |

12 |

27 |

20 |

58,5 |

CBB |

‚ |

|

42 |

47 |

«Чулпан» |

17 |

23 |

18 |

58,2 |

ВСВ |

|

|

43 |

45 |

«Цюрих-Русь» |

16 |

24 |

18 |

58,0 |

CBB |

|

|

44 |

37 |

«Геополис» |

17 |

21 |

20 |

57,8 |

BCB |

‚ |

|

45 |

53 |

«Фиделити» |

17 |

24 |

18 |

57,4 |

BBB |

|

|

46 |

39 |

«РК-Гарант» |

13 |

25 |

18 |

57,0 |

CBB |

‚ |

|

47 |

61 |

ЖАСО |

13 |

25 |

18 |

56,9 |

СВВ |

|

|

48 |

57 |

«Гефест» |

17 |

21 |

18 |

56,8 |

BCB |

|

|

49 |

58 |

РАСО |

17 |

22 |

17 |

56,6 |

BBB |

|

|

50 |

46 |

«Регионгарант» |

14 |

24 |

15 |

53,0 |

CBC |

‚ |

* Компании, входящие непосредственно или в составе холдингов в число 100 наиболее стратегичных компаний России.

|

Вас также может заинтересовать:

Подводя итог

Подводя итог Социально-нефтяной бум

Социально-нефтяной бум- От качества препаратов — к качеству жизни

Вниз по течению

Вниз по течению- «Бедные» vs «Богатые»

- Страхование без риска для жизни

- Стратегии конкурентного поведения компаний на страховом рынке России

- Перспективы страхования в России

- Кого любит страховщик

- «Энергогарант»: мирные меры оправданны