На пути к цифровому равенству

Рейтинг наиболее стратегичных телекоммуникационных компаний России.

Материал подготовлен центром рейтингов и сертификации Института экономических стратегий при участии С.А. Побываева

На пути к цифровому равенству

"Экономические стратегии", №05-06-2007, стр. 90-95

Наиболее примечательными событиями в области телекоммуникаций за последний год стали принятые 26 июля "Стратегии развития информационного общества в Российской Федерации" и покупка крупного пакета акций "Связьинвеста" холдингом АФК "Система".

В "Стратегии" недвусмысленно обозначен спектр проблем:

- неравенство в доступе к информации и информационно-коммуникационным технологиям различных групп населения и регионов;

- отсутствие производства конкурентоспособной продукции микроэлектронной промышленности, телекоммуникационного оборудования и средств вычислительной техники и как следствие критическая зависимость российской информационной инфраструктуры от поставок зарубежных информационно-коммуникационных технологий;

- неспособность системы образования и науки в необходимом объеме обеспечить воспроизводство качественных трудовых ресурсов для повышения конкурентоспособности страны в условиях постиндустриального развития.

В целях устранения указанных проблем в упомянутом секторе предполагается решить ряд задач. К 2015 г. планируется выйти на следующие показатели:

- доля добавленной стоимости видов деятельности, связанных с созданием и внедрением информационно-коммуникационных и других наукоемких технологий, в объеме ВВП – не менее 12%; доля продукции на базе информационно-коммуникационных технологий в структуре национального экспорта – не менее 8%; объем поступлений от экспорта технологий в ВВП – не менее 0,4%; (сегодня доля продукции и услуг на базе информационных технологий не превышает 1,7%);

- доступ к открытым государственным информационным ресурсам, размещаемым в системе Интернет – не менее 80% населенных пунктов (в настоящее время, по данным Internet World Status, Сеть доступна 19,5% населения России);

- число точек общественного доступа к системе Интернет – не менее 4 на 10 тыс. населения (сегодня 4 точки общественного доступа приходятся на 25 тыс. населения);

- доступ к телефонной связи – 100% населенных пунктов (на текущий момент только 83,6% населенных пунктов имеют доступ к телефонной связи);

- доля врачей, использующих информационно-коммуникационные технологии для осуществления профессиональной деятельности, – не менее 40%;

- доля электронных каталогов от общего объема каталогов фондов библиотек – не менее 30% (в настоящее время – 4,7%);

- доля электронных каталогов от общего объема каталогов фондов музеев – не менее 50% (в настоящее время – 15,5%);

- доля электронных архивных описей от общего числа архивных описей – не менее 15%.

Инструментарий и пути решения поставленных задач представлены в указанном документе менее подробно. Его создатели ограничились стандартными "содействовать" и "обеспечить" без излишней детализации. Представлявший "Стратегию" 25 июля 2007 г. в Кремле на заседании Совета безопасности РФ министр информационных технологий и связи РФ Л.Д. Рейман сказал, что власти возлагают большие надежды на технопарки и систему венчурного финансирования. Продвижение высокотехнологичной продукции на внешние рынки должно будет обеспечиваться за счет "специальной программы и координации на межгосударственном уровне". В результате реализации "Стратегии", по предположению министра, Россия сможет подняться с 52-го места, которое она занимает в международных рейтингах развития телекоммуникаций, по крайней мере до 19-го и войти в десятку мировых лидеров по доступности информационной и телекоммуникационной инфраструктуры для граждан и организаций.

Публичная реакция обычно немногословного Реймана на сообщение о приобретении "Комстар", дочерней компанией АФК "Система", 25% акций крупнейшего телекоммуникационного холдинга "Связьинвест", находящегося под контролем государства, может свидетельствовать о принятии общегосударственного курса на построение смешанной экономики, как в форме частно-государственных партнерств, так и в форме совместной собственности. Аналитики расценили данное событие как коммерческий ход: во-первых, акции были приобретены примерно на 300 млн долл. ниже их текущей стоимости; во-вторых, приобретение статуса акционера, а тем более обладающего блокирующим пакетом, создает благоприятные условия для реализации долгосрочной стратегии "Системы" в случае принятия решения о приватизации госпакета "Связьинвеста"; в-третьих, данная сделка стала одним из этапов в цепи комбинаций "Системы", благодаря которым удалось провести IPO акций МГТС и снизить долю "Связьинвеста" в МГТС до 23%, т.е. до значения, когда пакет акций холдинга перестает быть блокирующим. Однако, несмотря на важность и справедливость замечаний аналитиков, стратегический смысл приобретения "Системы" заключается в озвученном главой МЭРТ Г.О. Грефом намерении превратить "Связьинвест" из держателя акций дочерних компаний в единую крупную телекоммуникационную компанию и получить тем самым серьезную экономию на масштабе. При этом за государством планируется зарезервировать пакет в 50% плюс одна акция, на долю второго крупного акционера должно приходиться всего 13%, прочие акции должны находиться в свободном обращении. Роль, отведенная АФК "Система" в новой компании, так очерчена министром Рейманом: "Думаю, АФК "Система" будет более эффективно участвовать в развитии "Связьинвеста". Что касается нового инвестора, трудно загадывать, но хотелось бы верить, что ситуация со "Связьинвестом" будет лучше. Новый инвестор – стратег. Он заинтересован в развитии отрасли, инфраструктуры". Это дипломатичное "трудно загадывать, но хотелось бы верить" вполне допустимо заменить жестким "в соответствии с нашими планами должна". Стратегическая идея властей проста, понятна и апробирована мировым опытом: привнести в крупную и неразворотливую госкомпанию предпринимательскую инициативу и при этом сохранить государственный контроль над стратегией развития, решая по ходу дела задачи социального развития, привлечения внешних инвестиций и повышения национальной конкурентоспособности. Тем не менее данная блистательная логическая конструкция содержит в себе потенциальные риски: инициативному предпринимательскому менеджменту может оказаться не под силу справиться с инертной госкомпанией по причине ее размеров и инерционности. Кроме того, вектор частной инициативы будет не совпадать с вектором государственных интересов. Поэтому вполне уместно согласиться с осторожным "хотелось бы верить" федерального министра.

В свете произошедшего можно говорить о кардинальном изменении общей картины стратегического развития отрасли телекоммуникаций. Появление суперкомпании на рынке связи должно в принципе поменять все существующие рейтинги, тем более что этот суперигрок будет играть от имени и под контролем государства. Небезынтересно также попытаться прогнозировать судьбу компаний, входящих в холдинг АФК "Система", которые вряд ли останутся вне поля реализации "Стратегии развития информационного общества в Российской Федерации".

На сегодняшний день из 30 крупнейших по объемам реализации телекоммуникационных компаний 13 принадлежат этим двум породнившимся холдингам. При этом "Связьинвест" контролирует "Ростелеком", "ЦентрТелеком", "Уралсвязьинформ", "Сибирьтелеком", "ВолгаТелеком", "Южную телекоммуникационную компанию", "Северо-Западный Телеком", "Дальсвязь", Центральный телеграф. АФК "Система" принадлежат "Мобильные ТелеСистемы", МГТС, "Комстар – Объединенные ТелеСистемы", "МТУ-Интел". Независимыми остаются "ВымпелКом", "Мегафон", "Голден Телеком", "ТрансТелеКом", "Межрегиональный ТранзитТелеком", "Башинформсвязь", "Таттелеком", "СМАРТС", "РТКомм.РУ", "Сахателеком", "Новая телефонная компания", "Космическая связь", "Дельта Телеком", "КОМКОР", "Петербург Транзит Телеком". При этом только "ВымпелКом" и "Мегафон" занимают соответственно вторую и третью строки ранжира по объемам реализации, следующая независимая компания – "ТрансТелеКом" появляется только на тринадцатом месте.

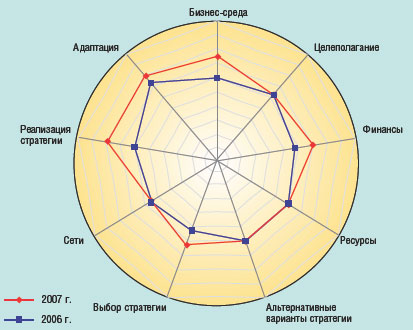

Динамика профиля стратегичности компании «Межрегиональный ТранзитТелеком» (РС (1) — 75,8; ОУС (2) – АВВ)

Очевидно, что делить телекоммуникационным гигантам предстоит в первую очередь самый большой кусок "пирога" – доходы от мобильной связи. Именно в этом сегменте работают крупнейшие независимые компании: "ВымпелКом" и "Мегафон".

Здесь возможны самые разные сценарии развития, которые будут зависеть от многих факторов: от стратегии развития суперкомпании, от судьбы компаний АФК "Система", от дальнейшей судьбы самой "Системы", от успешности реализации государственной стратегии в области телекоммуникаций, от взаимоотношений "ВымпелКома" и "Мегафона" и от их взаимоотношений (по отдельности) с властями по поводу реализации государственной стратегии. Нельзя исключить и самый фантастический сценарий: слияние этих двух конкурентов в результате давления конкуренции со стороны суперкомпании при полном одобрении и благоволении властей, заинтересованных в консолидации крупных игроков и усилении контроля над ситуацией.

В свете политики Правительства в области телекоммуникаций такая версия выглядит спорной, но совсем не утопической.

В целом же в первом полугодии 2007 г. отрасль демонстрировала достаточно позитивную динамику, что свидетельствует о бурном развитии рынка телекоммуникаций, о том, что на нем постоянно возникают новые направления развития. При росте инвестиций на треть иностранные инвестиции сократились наполовину, при этом портфельные иностранные инвестиции увеличились почти втрое. Это свидетельствует о том, что иностранный инвестор отказался от попыток получить контроль над крупными сегментами развивающегося рынка, но видит преимущества уровня его доходности. Ввод в строй номеров фиксированной связи в городах стабилизировался, зато в сельской местности наблюдался 60-процентное увеличение при бурном (более чем в два раза) росте ввода кабельных линий междугородной передачи данных.

Удвоилось число исходящих соединений на фоне падения такого показателя (кроме сельской местности), как предоставление услуг связи через таксофоны, что объясняется быстрым развитием мобильной телефонной связи. Рост соединений с таксофонов в сельской местности говорит о распространении фиксированной телефонной связи в новых населенных пунктах. Рост международных и междугородных соединений мобильной связи опережал соответствующий показатель связи фиксированной, что объясняется более быстрыми темпами развития абонентских сетей мобильной связи. Трафик Интернета возрос в два с половиной раза и почти в три раза по выделенным каналам. Это отражает политику перехода к предоставлению услуг широкополосного Интернета, что характерно для большинства провайдеров.

Интересны данные о традиционных почтовых услугах: электронной почте не удается окончательно потеснить рынок обычной корреспонденции, кое-где даже наблюдается некоторый рост. Экономические показатели оставались стабильными. Наибольший (порядка трети) прирост поступлений наблюдался в области услуг почтовой связи, междугородной связи, документальной электросвязи, радиовещания и телевидения.

В средствах связи не произошло драматических изменений. На четверть выросло число абонентских устройств, подсоединенных к учрежденческим телефонным станциям. На три четверти от уровня прошлого года выросло количество пунктов коллективного доступа к документальной связи. На одну пятую – число таксофонов, в основном за счет установки таксофонов универсального типа. Представляется небезынтересным остановиться на интриге технического свойства, которая возникла на рынке телекоммуникаций, в частности в секторе радиосвязи, радиовещания и телевидения, доля которого в общих доходах связи не превышает 3%.

Это касается области цифрового телевидения. В настоящее время существуют три направления реализации продуктов цифрового телевидения: через спутниковых операторов, через операторов кабельного телевидения и через провайдеров широкополосного Интернета. При всей очевидности ценовых преимуществ кабельного телевидения и Интернет-ТВ, за спутниковыми операторами останется сегмент рынка, представленный территориально удаленными пользователями.

Между поставщиками кабельного ТВ и Интернет-ТВ конкуренция обострилась, что привело к такому положению, когда поставщики кабельного ТВ начали активно предлагать услуги доступа в Интернет. Наш прогноз – это появление универсальных компаний, предлагающих как доступ в Интернет, так и услуги цифрового телевидения. Хотя возможны и иные сценарии. Следите за рейтингами "ЭС".

Таблица 1. Сравнение прогноза модели и консолидированного прогноза

Таблица 2. Экономические показатели

ПЭС 168/12.09.2007

Примечания

1. РС – рейтинг стратегичности; место, занимаемое компанией (К) в рейтинге 100 наиболее стратегичных компаний.

2. ОУС – общий уровень стратегичности.

Таблица 3. Рейтинг 50 наиболее стратегичных телекоммуникационных компаний (по итогам 2007 года). Выпуск № 5-6 (55-56) 2007

|

Положение

|

Компания

|

Общий уровень стратегичности

|

Рейтинговый статус

|

Изменение по сравнению с итогами 2006 г.

|

Прогноз динамики стратегичности

|

|

|

2007 г.

|

2006 г.

|

|||||

|

1 |

1 |

«ВымпелКом»[1] |

85,1 |

AAA |

|

|

|

2 |

2 |

«Комстар – Объединенные Телесистемы»[2] |

82,7 |

AAA |

|

|

|

3 |

3 |

«Мобильные ТелеСистемы»[2] |

80,0 |

AAB |

|

|

|

4 |

5 |

«МегаФон» |

79,2 |

ABA |

|

|

|

5 |

6 |

«Голден Телеком»[1] |

77,2 |

BAB |

|

|

|

6 |

4 |

«Ростелеком»[3] |

77,0 |

AAB |

|

|

|

7 |

9 |

«Межрегиональный ТранзитТелеком»[2] |

75,8 |

ABB |

|

|

|

8 |

8 |

«Гарс Телеком» |

75,2 |

ABB |

|

|

|

9 |

11 |

«Корбина Телеком» |

74,0 |

BBB |

|

|

|

10 |

7 |

«Космическая связь» |

73,9 |

ABA |

|

|

|

11 |

10 |

«МГТС»[2] |

71,5 |

BBB |

|

|

|

12 |

12 |

«КОМСТАР-Директ»[2] |

71,3 |

ABB |

|

|

|

13 |

16 |

Huawei Technologies |

71,2 |

BBB |

|

|

|

14 |

15 |

«Транстелеком» |

71,0 |

BAB |

|

|

|

15 |

18 |

«Арктел» |

70,5 |

BAB |

|

|

|

16 |

14 |

Siemens Communicaions |

70,3 |

BBB |

|

|

|

17 |

17 |

«ВолгаТелеком»[3] |

69,7 |

BBB |

|

|

|

18 |

19 |

«Зебра Телеком» |

69,5 |

BBB |

|

|

|

19 |

13 |

«РТКомм.ру»[4] |

69,3 |

BBB |

|

|

|

20 |

20 |

Lucent Technologies |

68,7 |

BAB |

|

|

|

21 |

22 |

«Северо-Западный Телеком»[3] |

68,5 |

BBB |

|

|

|

22 |

28 |

«Московская телекоммуникационная корпорация» (КОМКОР) |

67,3 |

BBB |

|

|

|

23 |

23 |

«Макомнет» |

67,0 |

BBB |

|

|

|

24 |

24 |

«Центральный Телеграф»[3] |

66,7 |

BBB |

|

|

|

25 |

21 |

«Голден Лайн»[2] |

66,4 |

BBB |

|

|

|

26 |

26 |

«РадиоТел»[5] |

66,3 |

BBB |

|

|

|

27 |

27 |

Группа компаний «Демос» |

66,0 |

BBB |

|

|

|

28 |

32 |

«Сибирьтелеком»[3] |

65,7 |

BBB |

|

|

|

29 |

30 |

«ЮТК»[3] |

65,4 |

BBB |

|

|

|

30 |

29 |

Equant |

64,8 |

BBB |

|

|

|

31 |

52 |

“Газком” |

64,7 |

BBB |

|

|

|

32 |

31 |

«Дальсвязь»[3] |

64,1 |

BBC |

|

|

|

33 |

53 |

«Энвижн Груп» |

63,9 |

BBB |

|

|

|

34 |

33 |

«Корпорация ОСС» |

63,7 |

BBC |

|

|

|

35 |

36 |

«Газсвязь» |

63,6 |

CAB |

|

|

|

36 |

34 |

«Скай-Линк»[2] |

63,5 |

CBB |

|

|

|

37 |

35 |

«Матрикс Телеком» |

63,0 |

BBC |

|

|

|

38 |

58 |

«Открытые технологии» |

62,8 |

BBB |

|

|

|

39 |

41 |

«Метроком» |

62,7 |

BBC |

|

|

|

40 |

38 |

«СМАРТС» |

62,2 |

BBC |

|

|

|

41 |

37 |

«Синтерра»[4] |

62,1 |

CBB |

|

|

|

42 |

45 |

«Старт-Телеком» |

61,7 |

BBB |

|

|

|

43 |

60 |

«Сумма Телеком» |

61,0 |

BCB |

|

|

|

44 |

44 |

«АСВТ» |

60,8 |

CBC |

|

|

|

45 |

42 |

«ЦентрТелеком»[3] |

60,1 |

BBC |

|

|

|

46 |

49 |

«Сахателеком» |

60,0 |

CBC |

|

|

|

47 |

40 |

«Российская телекоммуникационная сеть» |

59,7 |

BBC |

|

|

|

48 |

57 |

«Эр-Телеком» |

59,5 |

BBC |

|

|

|

49 |

41 |

«DirectNet» |

59,0 |

CBC |

|

|

|

50 |

46 |

«Международная компания связи» |

58,8 |

CBC |

|

|

1,0

1,0

[1] Группа Altimo.

[2] Группа компаний «Система Телеком».

[3] Группа «Связьинвест».

[4] Группа компаний Sinterra.

[5] Группа «Телекоминвест».

Вас также может заинтересовать:

Чистая вода или глаз тайфуна?

Чистая вода или глаз тайфуна?- Погоня за золотым яблочком, или Вариации на зеленую тему

- Обескураживающая простота

- «Да возвеличится Россия, да гибнут наши имена…»

- Шли годы, смеркалось…

- В ожидании великого скачка

- Быстрый трафик домой и в офис

- Офис без проводов — когда миф станет реальностью?

- Прогнозирование телекоммуникационного рынка на основе динамической модели конкуренции

- Метаморфозы медной пары