Рейтинги как инструмент стратегического контроллинга

Автор описывает различные принципы построения и основанные на них конкретные эконометрические модели рейтингов на базе моделей множественного выбора, которые могут использоваться для раннего предупреждения и дистанционного мониторинга контрагентов в рамках задачи риск-менеджмента.

Александр Карминский

Рейтинги как инструмент стратегического контроллинга

"Экономические стратегии", №01-2008, стр. 96-103

|

Карминский Александр Маркович — д.т.н., академик Российской академии естественных наук, профессор. |

Основная задача управления устойчивым развитием – координация деятельности подразделений для наиболее эффективного использования их возможностей по решению стратегических и оперативных задач компании. В этой связи контроллинг, понимаемый как управление бизнесом для обеспечения длительного функционирования предприятия и его структурных единиц, играет особую роль, требует комплексного рассмотрения как внешних, так и внутренних факторов. В качестве одной из основных проблем выделяется консолидация и координация информации для подготовки стратегических решений, в том числе информации о внешней среде.

Контроллинг внешней среды

Информационно-технологическая парадигма развития бизнеса многократно ускоряет темп информационного обмена, содействует повышению качества, обоснованности и оперативности принимаемых управленческих решений. В этой связи формирование системы информатизации бизнеса, использование аналитических возможностей, включая возможности контроллинга как системы подготовки решений для устойчивого развития компании, прежде всего контроллинга внешней среды (КВС), представляется крайне актуальным.

Контроллинг можно рассматривать как систему управления процессом достижения конечных целей и результатов деятельности предприятия. С точки зрения информатизации контроллинга этим целям служит система подготовки принятия решений, которая должна обеспечивать методическую и информационную поддержку принятия решений по ключевым вопросам управления на основе оперативного анализа и прогноза производственных, финансовых и экономических показателей, а также показателей макроэкономического окружения.

Данная работа посвящена рейтингам как дистанционным инструментам КВС, использующим текущие и исторические данные о субъекте оценивания. Эти методы, как правило, менее затратны, практически не опираются на экспертное мнение, но платой является потенциальное снижение точности прогноза, так как соответствующие оценки имеют вероятностную природу. В последнее время использование рейтингов для дистанционного мониторинга становится все более востребованным, поэтому сосредоточим внимание именно на развитии этих инструментов КВС. Мнения независимых экспертов – рейтинговых агентств – формируют рейтинговое пространство, структурированное по региональному и предметно-отраслевому признакам.

Под рейтингом понимается отнесение субъекта к некоторому классу или категории. Российское рейтинговое пространство формируется системой оценок субъектов хозяйственной деятельности как отечественных, так и зарубежных рейтинговых агентств. Хотя их оценки далеко не всегда сопоставимы и представляют собой набор мнений, в совокупности с собственными оценками соответствующая информация может быть использована для принятия управленческих решений, в том числе стратегических.

Применяемые методы рейтингования условно можно разделить на дистанционные и инсайдерские, т.е. предполагающие исследование деятельности субъекта изнутри. Доступность рейтингов обеспечивается за счет использования информационных ресурсов агентств. Рейтинги во многом зависят от объектов рейтингования и потенциальных пользователей. Портфельные инвесторы при принятии решений ориентируются на кредитные рейтинги стран и компаний. На разработке таких рейтингов специализируются международные агентства Moody’s Investors Service, Standard & Poor’s, Fitch Ratings.

Важной характеристикой рейтингов является их глобальность, т.е. возможность использования как внутри отдельно взятой страны, так и на международном уровне. Существенное значение имеют период действия рейтингов (различают кратко- и долгосрочные), а также детальность и полнота аналитических процедур и информации. Основными принципами оказания рейтинговых услуг являются независимость оценок, публичность и доступность, коллегиальность, интерактивность, конфиденциальность информации, использование рейтинговых шкал, обеспечивающих сравнение эмитентов. В основу методологии проведения рейтингового исследования положены классификация существенных факторов и определение количественных оценок факторов риска, присущих рассматриваемому эмитенту или конкретному выпуску долговых обязательств.

В России рынок рейтинговых услуг все еще находится в стадии формирования. Развитие фондового рынка, выход на него все большего числа промышленных предприятий, страховых компаний, пенсионных и инвестиционных фондов создает спрос на рейтинговую продукцию. Это направление потенциально ориентировано также на системы раннего предупреждения отдельных предприятий и организаций.

В силу ограниченности системы рейтингов, отсутствия информации у пользователей или недоступности ресурсов многие потенциальные потребители рейтинговых продуктов практически лишены возможности их использования. Многие рейтинги имеют слишком большие интервалы актуализации, что не всегда приемлемо из-за высокого уровня изменчивости условий хозяйственной деятельности. Для этого служат прогнозные модели, использующие возможности дистанционного анализа субъектов хозяйственной деятельности. Причем такие модели представляют потенциальный интерес и для самих рейтинговых агентств как в связи с проведением мониторинга, так и в связи с развитием систем риск-менеджмента предприятий.

Новое базельское соглашение (Базель II) определяет дополнительные потребности в формировании и обосновании внутренних рейтингов для решения типовых задач риск-менеджмента, в том числе на основе публично доступной информации. Представляет интерес выделение наиболее значимых с позиций присвоения рейтингов показателей деятельности, а также оценка прогнозных качеств моделей (прогнозная сила, устойчивость, наличие трендов), прежде всего для развивающихся рынков.

Модельные рейтинги являются дистанционными и могут служить ориентиром надежности субъекта. Они могут использоваться органами надзора для систем раннего предупреждения, а также в коммерческих организациях и банках для определения риска контрагентов. Имея такую модель, можно для каждого субъекта рассчитать прогнозную вероятность дефолта, а затем разбить их по градациям в порядке убывания интегрального параметра. Модельные рейтинги могут учитывать как определяемый экспертами набор параметров (агрегируемый путем определенной процедуры), так и совокупность объясняющих переменных, выявленных эконометрическими методами. В число факторов, влияющих на рейтинг, кроме внутренних показателей деятельности компании обычно включаются макроэкономические переменные. Подход, базирующийся на эконометрических моделях, свободен от дополнительных предположений о распределении переменных.

Рейтинговое пространство России

Российское рейтинговое пространство, как отмечалось выше, формируется системой оценок субъектов хозяйственной деятельности как отечественных, так и зарубежных рейтинговых агентств. С 2003-2004 гг. перед выходом России на инвестиционный уровень наметился бум в этом направлении. Рейтинги во многом зависят как от субъектов рейтингования, так и от потенциальных пользователей, классификация которых, а также соответствующих рейтинговых продуктов, приведена в работе А.М. Карминского, А.А. Пересецкого и А.Е. Петрова.

Доверие к рейтинговым агентствам базируется на репутации, наличии у агентства общепризнанной и доступной методики, независимости как от государства, так и от финансово-промышленных групп.

Агрегированная структура рисков унифицирована. В нее входят как суверенные или страновые риски, так и отраслевые, деловые и финансовые риски. Анализ финансовых и деловых рисков специфичен для предприятий различных отраслей, но результаты имеют общую шкалу, что дает возможность их относительного сопоставления.

В последние годы международные рейтинговые агентства несколько потеснили российские. В то же время в ряде случаев отечественные агентства по-прежнему играют значимую роль – во-первых, международные агентства в России пока не рейтингуют компании некоторых классов (например, негосударственные пенсионные фонды), а во-вторых, если объем операций компании невелик, то получение международного рейтинга для нее не имеет существенного практического значения. Российские рейтинговые агентства вынуждены применять собственные шкалы оценки, поскольку, по международным представлениям, рейтинги хозяйствующих субъектов – заемщиков принято, как правило, ограничивать рейтингом страны.

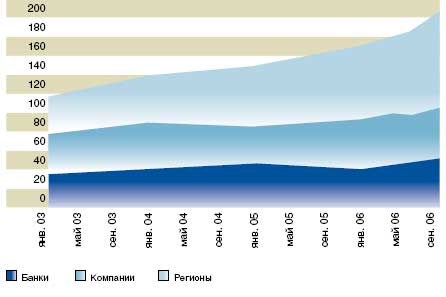

Динамика развития рейтинговых услуг может характеризоваться количеством полученных международных рейтингов, которое за 4 года, с 2003 г., удвоилось (рис. 1), причем для банков рост рейтингов составил 2,3 раза по сравнению с 60% ростом для компаний и 80% ростом для регионов.

Рисунок 1. Динамика количества рейтингов российских хозяйствующих субъектов

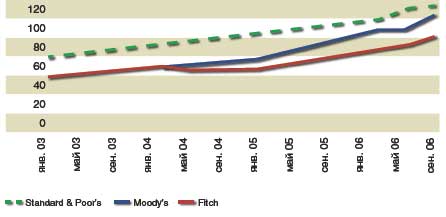

Динамика изменения количества рейтингов по всем основным международным рейтинговым агентствам также значительна (рис. 2). Наиболее динамичным является рост количества рейтингов у агентства Moody’s – за рассматриваемый период он составил 2,5 раза. Ряд компаний имеют не один, а несколько международных рейтингов, причем на конец 2006 г. около 10 из них имели рейтинги всех трех основных агентств. В частности, для кредитных организаций общее число присвоенных рейтингов на начало ноября 2006 г. составляло 140, и только 90 финансовых компаний имеют рейтинги хотя бы одного из международных рейтинговых агентств. В отличие от других агентств Moody’s придает большое значение возможности поддержки эмитента со стороны материнской компании или государства.

Рисунок 2. Рост числа рейтингов, присвоенных рейтинговыми агентствами

Поддержание в актуальном состоянии статистических данных о вероятности дефолта в зависимости от рейтингового класса – одна из задач рейтингового агентства. В частности, международные рейтинговые агентства накопили не только значительный опыт, но и обширный статистический материал по дефолтам, который наглядно свидетельствует об отличиях реальных кредитных потерь по обязательствам субъектов, имеющих инвестиционные и спекулятивные рейтинги.

Уровень суверенного кредитного риска является одним из ведущих факторов оценки кредитоспособности отдельных организаций в силу широких полномочий и уникальных ресурсов, находящихся в распоряжении любого национального правительства. Поэтому кредитные рейтинги компаний чаще всего находятся на уровне, не превышающем суверенный рейтинг правительства.

С 2005 г. Россия имеет рейтинги инвестиционного уровня от всех основных международных рейтинговых агентств. Последним соответствующее повышение осуществило агентство Standard & Poor’s в январе 2005 г. Более того, в 2005-2006 гг. потолки рейтингов российских заимствований были повышены и в настоящее время превышают минимальный уровень не менее чем на две градации (табл. 1).

Разработка конструктора динамических рейтингов

В силу важности дистанционных рейтингов для КВС разработан конструктор динамических рейтингов, основной особенностью которого является настраиваемость на ключевые индикаторы пользователя. Концептуально задача построения конструктора динамического рейтинга (КДР) состоит в том, чтобы объединить анализ состояния субъекта по внешним и внутренним показателям с апостериорными результатами его деятельности, например рыночной, в пределах стратегического горизонта.

В предложенном подходе обеспечены учет изменений конъюнктуры и историчность оценок за счет анализа результатов деятельности в течение предшествующего периода (например, года). Предложенная система рейтингов поддержана технологически и обеспечивает постоянную и обновляемую оценку хозяйствующих субъектов в сфере производства товаров и услуг, финансов или товарных рынков.

Основной объем информации, необходимой для рейтинговой классификации, поступает благодаря обработке и анализу доступных форм отчетности (например, финансовой) как основы для формирования показателей, которые характеризуют текущее состояние субъекта, и выявления тенденции их изменения. Система отчетности позволяет также сформировать представление об уровне и характере отношений данного субъекта с другими хозяйствующими субъектами, с которыми он связан в процессе своей деятельности. Для оценки состояния субъекта важно определить не только его масштаб, сбалансированность компонентов, силу и слабость применяемых технологий и возможность роста, но также его зависимость от хозяйственных связей с другими участниками рынка и макроэкономической средой.

Концепция КДР включает следующие основные компоненты.

1. Внутреннее состояние хозяйствующего субъекта определяется на основе анализа показателей, построенных путем группировки и расчета по регулярной и доступной внутренней отчетности ("внутренний" рейтинг).

2. Положение данного субъекта по отношению к другим участникам экономической деятельности в профессиональном и/или региональном срезе определяется путем анализа доли основных показателей субъекта в системе данного сектора рынка ("внешний" рейтинг).

3. Совместная оценка внутреннего состояния субъекта и его внешнего положения в экономической системе представляет собой динамический рейтинг (ДР).

Особенностями конструктора ДР являются:

- определение динамики и тенденций изменения состояния субъекта путем расчета и анализа показателей за целый ряд отчетных дат, которые охватывают период времени, достаточный для анализа ситуации и принятия решений;

- учет снижения значимости более старых показателей при анализе динамики проводится за счет снижения их влияния на текущее состояние и положение субъекта, т.е. реализуется постепенное (частичное) "забывание" более старых значений;

- использование порядковых шкал при формировании частных оценок;

- анализ динамики доли субъекта в системе предполагает полноту информации, т.е. формирование и использование баз данных, которые охватывают все субъекты данного сектора экономики.

Внешние показатели в КДР характеризуют степень успешности деятельности субъекта относительно других участников данного сектора экономики (конкурентов). Внутренние показатели характеризуют не только сбалансированность собственной деятельности субъекта, но и его отношения с поставщиками и потребителями, т.е. партнерами по технологической цепочке. Оценка КДР может проводиться на регулярной основе в автоматическом режиме по мере поступления. Важными отличиями КДР являются открытость методики, прозрачность, периодичность, обновления, дистанционность. Кумулятивность методики обеспечивает возможность оценки сформированных по определенным признакам групп субъектов, например городов, регионов, федеральных округов и т.д.

Учет динамики изменения показателей на протяжении периода T (например, при T = 12) осуществляется путем усреднения с использованием скользящего монотонно убывающего во времени цифрового окна:

где D(Pk) – долевой динамический рейтинг по данному показателю;

Pk – один из выбранных внешних (или внутренних) показателей для k-го субъекта (предприятия), k = 1, … , N;

Pkt- один из выбранных показателей для k-го субъекта в момент времени t;

N – общее количество хозяйствующих субъектов (в частности, банков) в рассматриваемой группе;

T – время, t = 1, … ,T. Текущему моменту времени соответствует t = T, предыдущим моментам – в обратном отсчете.

Расчет внутренних показателей проводится с использованием выборочной функции распределения путем отнесения упорядоченного значения, соответствующего субъекту, к диапазону, генерируемому квантилями, соответствующими равномерному разбиению вероятностной шкалы в интервале [0;1].

Важная особенность методики состоит в том, что используются изменения долей. Это позволяет выделить показатели, по которым в силу тех или иных причин резко снизились объемы операций. Вместе с тем всегда можно получить результаты расчета каждого показателя на каждую отчетную дату и по ним уточнить характер возникающих проблем. Для каждого показателя значения долей суммируются. Динамический рейтинг внешних показателей субъекта характеризует его положение в системе.

Внешний рейтинг определяет положение каждого субъекта в подсистеме, его расчет и значение зависят от всех компаний рассматриваемой бизнес-группы. Внутренний рейтинг определяет состояние самого субъекта по его показателям, расчет и значение внутренних показателей зависят только от самого субъекта.

Формирование рейтинговой шкалы субъектов проводится в соответствии с расчетом значений внешнего и внутреннего рейтингов, а также с учетом динамики значений данных показателей в течение года. Шкала является отражением результатов расчета и анализа показателей деятельности субъекта на протяжении этого периода. Рейтинговая шкала реализуется отдельно для каждой группы субъектов по масштабам их деятельности. Границы между группами с течением времени могут постоянно меняться, отдельные субъекты могут переходить из одной группы в другую.

Для конструктора в работе предложена рейтинговая шкала и алгоритм формирования интегрального динамического рейтинга по совокупности внешнего и внутреннего рейтингов. На базе конструктора сформирован и поддерживается рейтинг динамической финансовой стабильности (РДФС) банков, регулярная публикация которого осуществляется агентством "Мобиле". При этом субъекты можно разделить на четыре группы (X, L, M, S) в соответствии с масштабами деятельности. В качестве критерия разделения на группы принята сумма пассивов. Группы могут быть выделены в зависимости от доли в объеме продукции рассматриваемой отраслевой подсистемы (например, суммы пассивов всей банковской системы России).

Формирование рейтинговой шкалы субъектов проводится в соответствии с расчетом значений внешнего и внутреннего рейтингов, а также с учетом динамики значений данных показателей в течение года. Шкала является отражением результатов расчета и анализа показателей деятельности субъекта на протяжении этого периода. Рейтинговая шкала реализуется отдельно для каждой группы субъектов по масштабам их деятельности. Границы между группами с течением времени могут постоянно меняться, могут происходить переходы отдельных субъектов из одной группы в другую.

Эконометрические методы построения моделей рейтингов

Пруденциальным органам, а также КВС необходима система, которая с определенной вероятностью отбирала бы субъекты, требующие повышенного внимания и более жесткого контроля, т.е. диагностировала бы критическое состояние субъекта в рамках системы раннего предупреждения о возможном банкротстве. Так как рейтинги компаний все еще недостаточно распространены, для систем раннего предупреждения желательно иметь возможность модельной оценки контрагентов, в том числе и банков.

В качестве инструмента КВС, в том числе стратегического, могут быть использованы эконометрические модели. Основой для их построения могут являться публикации рейтинговых агентств (РА), результаты экспертных опросов, исторические данные о дефолтах, данные о заимствованиях. Методология построения моделей имеет несколько составляющих, среди которых особо следует выделить проблемы формирования системы данных и методологию сопровождения моделей, включая верификацию.

Поскольку рейтинг является качественной порядковой переменной, то могут быть использованы модели множественного выбора. Для k упорядоченных альтернатив (в рассматриваемом случае – рейтингов, отображенных в набор упорядоченных целых чисел) вероятности того, что субъект номер t (например, предприятие или банк), имеющий набор параметров xt (характеризующих его финансовые индикаторы и макроэкономические показатели), будет отнесен к одному из классов 1, 2, …, k, равны соответственно:

Функция F является функцией распределения стандартной нормальной случайной величины (для моделей типа Probit). Параметрами модели, которые оцениваются по выборке согласно методу максимального правдоподобия, являются вектор коэффициентов  и вектор пороговых значений с = (с1, с2, … , сk-1). По оценкам искомых параметров и с рассчитываются прогнозные значения вероятностей Pj отнесения объекта с набором параметров xt к каждому из классов j = 1, … , k. В качестве рейтинга выбирается класс j с наибольшим значением Pj.

и вектор пороговых значений с = (с1, с2, … , сk-1). По оценкам искомых параметров и с рассчитываются прогнозные значения вероятностей Pj отнесения объекта с набором параметров xt к каждому из классов j = 1, … , k. В качестве рейтинга выбирается класс j с наибольшим значением Pj.

Имея указанные выше оценки коэффициентов , можно оценить прогнозный рейтинг j конкретного субъекта t, если присутствуют все индикаторы из набора xt’. Именно скалярное произведение xt’ определяет упорядочивание, причем большему значению скалярного произведения соответствует более высокий уровень рейтинга (в силу монотонности отображения на рейтинговую шкалу), т.е. меньшее значение при отображении в числовую шкалу.

В моделях рейтингов преимущественно использованы относительные индикаторы, в знаменателе которых находятся показатели, характеризующие размер субъекта (капитал, активы). Объясняющие переменные, характеризующие размер субъекта, используются, как правило, в логарифмическом масштабе (например, логарифм капитала). В качестве меры адекватности эконометрических моделей могут использоваться статистические критерии, выборочные вероятности правильности прогнозирования ? = Rмод – Rфакт модельного Rмод рейтинга по сравнению с фактическим Rфакт, эвристические критерии.

В работе А.М. Карминского, А.А. Пересецкого и А.Е. Петрова построены модели вероятности дефолта банков на основе данных о дефолтах кредитных организаций за 1996-2002 гг. (кризис 1998 г.). Модели учитывают макроэкономическое окружение, что обеспечивает большую их адаптивность и повышение прогнозной силы. На входе модели задается набор основных характеристик деятельности компании, а на выходе получается оценка вероятности дефолта компании. Основной целью подобных моделей является выработка первичных рекомендаций, т.к. окончательное суждение выносится после тщательного анализа "подозрительных" субъектов.

В качестве объясняющих переменных для эконометрического анализа рейтингов российских РА взяты показатели финансовой деятельности кредитной организации, отобранные при участии экспертов. Для построения модели множественного выбора в качестве зависимой переменной используется класс надежности (рейтинг) субъекта. С практической точки зрения важно, что при расчете модельных рейтингов использовалась только открытая информация. В этом случае пользователь может вычислить рейтинг интересующего его банка, пользуясь приведенными выше моделями и доступной финансовой информацией о банке. Векторный рейтинг (получен на базе нескольких моделей), расчет которого не требует больших материальных затрат, может использоваться в системе раннего предупреждения для целей стратегического и оперативного контроллинга.

Среди объясняющих переменных в полученных моделях использовались капитал, активы, показатели надежности (достаточность капитала или соответствующие ему прокси), показатели ликвидности, уровень кредитования экономики, уровень просроченной задолженности и др. Для большинства параметров зависимость надежности банка от значения параметра U-образная. Например, слишком малое значение достаточности капитала говорит о рискованной кредитной политике банка, а слишком большое – о том, что не используется потенциал субъекта. Наилучшие модели получены для модели ИА "Мобиле" и ИЦ "Рейтинг". Анализ изменчивости модели показал, что для повышения устойчивости моделей могут быть использованы модификации шкал объясняющих переменных.

Для построения эконометрических моделей рейтингов международного агентства Moody’s была сформирована выборка из 777 наблюдений по более чем 300 банкам 28 стран за 2003-2005 гг. В качестве объясняющих переменных рассматривались финансовые индикаторы, характеризующие специфические риски, а также макроэкономические показатели (в том числе суверенный потолок рейтинга) и фиктивные переменные.

Полученные эконометрические модели позволили сделать следующие выводы. Принадлежность к Евросоюзу и размер банка оказывают положительное влияние на рейтинг. Банки стран, относящихся к развивающимся рынкам, при прочих равных условиях имеют более низкий рейтинг. Отрицательное влияние показателя рентабельности обязательств отражает борьбу за дешевые ресурсы как важнейшую составляющую современного банкинга. Рост финансового рычага (отношения капитала к активам) оказывает значимое отрицательное влияние на рейтинг.

Введение макроэкономических переменных существенно улучшает качество подгонки модели и повышает ее предсказательную силу. Среди полученных моделей наиболее привлекательными оказались модели, включающие суверенный потолок. Вероятность ошибки точного предсказания находится на уровне 77%, а ошибки в одну градацию – на уровне свыше 99%.

Разработанная методика позволяет построить прогнозные рейтинги для субъектов, не имеющих рейтинга, на основании показателей их финансовой деятельности и макроэкономических показателей.

Выводы

Контроллинг внешней среды является значимым компонентом стратегического контроллинга, необходимым для достижения устойчивого развития предприятия. Важным инструментом дистанционного КВС являются рейтинги и их модели.

Показано, что разработанный конструктор динамических рейтингов как инструмент КВС может быть использован в виде инструмента системы раннего предупреждения. Он предусматривает учет внутренних и внешних факторов с использованием исторической составляющей и непараметрических методов оценки компонентов.

Представленные принципы построения и основанные на них конкретные эконометрические модели рейтингов на базе моделей множественного выбора могут использоваться для раннего предупреждения и дистанционного мониторинга контрагентов в рамках задач риск-менеджмента.

ПЭС 7211/15.10.2007

Литература

1. Ансофф И. Стратегическое управление: Пер. с англ. / Под ред. Л.И. Евенко. М.: Экономика, 1989.

2. Грабауров В.А. Информационные технологии для менеджеров: 2-е изд. М.: Финансы и статистика, 2005.

3. Друкер П.Ф. Энциклопедия менеджмента: Пер. с англ. М.: Вильямс, 2006.

4. Информатизация бизнеса: концепции, технологии, системы: монография: 2-е. изд. / Под ред. А.М. Карминского. М.: Финансы и статистика, 2004.

5. Карминский А.М., Пересецкий А.А., Петров А.Е. Рейтинги в экономике: методология и практика: монография / Под ред. А.М. Карминского. М.: Финансы и статистика, 2005.

6. Карминский А.М., Пересецкий А.А., Рыжов А.В. Модели рейтингов банков для риск-менеджмента // Управление финансовыми рисками. 2006. № 4, с. 362-373.

7. Контроллинг: Учебник / Под ред. Карминского А.М. и Фалько С.Г. М.: Финансы и статистика, 2006.

8. Сулоева С.Б. Стратегический контроллинг на промышленном предприятии (теория, методология, инструментарий): Диссертация доктора экон. наук. СПб, 2005.

9. Фалько С.Г. Контроллинг для руководителя. М.: Институт контроллинга, 2006.

10. Черемных О.С., Черемных С.В. Стратегический корпоративный реинжиниринг: процессно-стоимостной подход к управлению бизнесом. М.: Финансы и статистика, 2005.

11. Altman, E.I., Saunders, A. Credit risk measurements: Developments over the last 20 years // Journal of Banking and Finance. 1998. № 21, р. 1721-1742.

Вас также может заинтересовать:

Прогноз предложения электроэнергии в объединенной энергосистеме Сибири и Дальнего Востока

Прогноз предложения электроэнергии в объединенной энергосистеме Сибири и Дальнего Востока- Популярный вариант идентичности

- Информационный залп

- Письма читателей

Впереди, скорее всего, трудный год, но компании настроены весьма оптимистично

Впереди, скорее всего, трудный год, но компании настроены весьма оптимистично- Турбулентность над тихой заводью

- Гламурный век, гламурные сердца. Памяти рейтинга президентских проектов посвящается

- IMHO-2007: «Стратегическая матрица России». Главные тенденции 2007 года

- Коллективное рассеивание страхов

- Пятиэтажная экономика