«Экзамен» для страхового рынка

Рейтинг 50 ведущих страховых компаний России

Рейтинговый центр ИНЭС

"Экзамен" для страхового рынка

"Экономические стратегии", 2003, №2, стр. 78-81.

Нередко та или иная отрасль переживает период "нестабильности", который определяется появлением новых регулирующих факторов, являющихся следствием события, значительного для промышленности: вступления в новый этап технологического развития, появления решительного конкурента, располагающего богатыми ресурсами, перемен в регулирующей инфраструктуре или резкого изменения предпочтений потребителей.

В такой ситуации часто происходит смена лидеров отрасли. Например, англо-голландский концерн Royal Dutch/Shell Group, используя сценарное планирование и подготовив свои заводы к переработке нефти различного качества, лучше других подготовился к нефтяным кризисам 1970-х и 1980-х годов и вырос из нефтяной компании второго уровня в одного из мировых лидеров; корпорация Boeing, сумев правильно оценить ситуацию и найдя технические решения, необходимые для реактивной эры, надолго заняла первое место в авиастроении; корпорация Intel, преодолев внутреннее сопротивление и выстроив альянс с корпорацией Microsoft, заняла практически монопольное положение на рынке процессоров для персональных компьютеров.

Вступающий в силу закон об обязательном страховании гражданской ответственности владельцев транспортных средств – это экзамен для всего российского страхового рынка: если тарифы окажутся действительно слишком высокими, автовладельцы не станут платить, и вся система обязательного автострахования просто развалится. Закон представляет угрозу для каждой отдельной страховой компании и, в то же время, открывает новые возможности. Он "принесет" на рынок 2,5-3 миллиарда долларов США и даст импульс для развития других видов страхования, поставив в невыгодное положение, в первую очередь, те компании, которые функционируют в рамках кэптивного бизнеса. Поэтому судьба многих российских страховых компаний зависит от способности развивать необходимые компетенции и увеличить в соответствии с открывающимися задачами свои активы. Уже сегодня эксперты прогнозируют, что на рынке страхования будут доминировать только 9-12 компаний.

Вопросов, на которые должно найти ответ руководство страховой компании, несколько. Во-первых, это непосредственное взаимодействие между ней и автовладельцем. Получив обязательную страховку, последний будет абсолютно уверен в полном покрытии своих расходов только в том случае, если помимо обязательной страховки станет обладателем и добровольного полиса, покрывающего хотя бы 10 тыс. долл. по имущественному ущербу. Задача страховщиков – разработать такую систему объединения обязательного и добровольного страхования, чтобы суммарный лимит по "объединенному" полису был значительным, а доплата за добровольную составляющую – минимальной.

Важно также то, что страховые компании должны выстраивать некие саморегулирующиеся системы взаимодействия с автовладельцами. С одной стороны, сегодня мало у кого есть достаточный статистический объем информации, позволяющий сразу же прийти к оптимальному тарифу, при котором сборы и выплаты равны. Опыт Венгрии показывает, что недооценка этих резервов ведет к разорению страховых компаний. С другой стороны, тарифная политика должна поощрять автомобилистов к аккуратному вождению – условия страхования предусматривают соответствующие скидки для водителей, не допускающих аварий, наездов и других страховых случаев, и надбавки для недисциплинированных водителей.

Чтобы закрепить успех работы с конкретным клиентом, страховой компании следует стремиться предложить ему максимально широкий перечень услуг, наладить комплексное обслуживание, включающее и содействие в установке сигнализации, и качественное сервисное обслуживание, и быструю техническую помощь, и квалифицированную юридическую поддержку и многое другое. Таким образом, одним из ключевых факторов станет "интерфейс" взаимодействия между страховой компанией и автовладельцем, а также информационно-технологические возможности компаний в сборе и анализе статистических данных.

Во-вторых, использование страхового бизнеса для генерирования других продаж. Сегодня автострахование – низкорентабельный бизнес. Закон ограничивает возможную прибыль страховщика от обязательного страхования пятью процентами. Расчет страховых компаний должен заключаться в том, чтобы сформировать широкую клиентскую базу и одновременно предлагать несколько видов страхования. Как показывает опыт стран Восточной Европы, введение обязательного автострахования через некоторое время становится стимулом для развития всего рынка страхования. Таким образом, компании, делающие ставку исключительно на обязательное автострахование, рискуют уже в ближайшей перспективе столкнуться с высокой долей низкорентабельного бизнеса в своем страховом портфеле и, тем самым, снизить свою долгосрочную надежность.

Другой ключевой вопрос – это методы "достижения" непосредственного потребителя. Еще год назад практически ни одна страховая компания не была готова к работе с массовыми рынками не только по всей России, но и в Москве, где насчитывается более трех миллионов частных автовладельцев. Компании, заявившие об активном участии в обязательном автостраховании ("ВСК", "Прогресс-Гарант", "Россия", "РЕСО-Гарантия", "РОСНО", "ПСК", "Сибирь", "Ингосстрах", "Альфа-страхование", "Ренессанс Страхование", "Энергогарант"), охватывают не более 60% территории России. Наилучшей позицией в регионах обладает "Росгосстрах", но и он не сможет покрыть всю территорию страны. Таким образом, важнейшей составляющей успеха на этом рынке станет способность компаний (1) увеличивать сеть агентов и эффективно управлять ею; (2) находить оптимальный объем географического охвата и создавать соответствующую систему клиентского обслуживания.

В ходе решения обозначенных задач и соответствующей организационной перестройки страховых компаний вряд ли будет доминировать какая-либо одна стратегия, в результате чего сохранится отрасль, разнообразная по структуре. Стратегия, которая хороша для одной фирмы, не обязательно подходит другим. Принимая стратегию типа "и мне то же самое", даже наиболее старательный последователь со временем сможет достигнуть всего лишь паритета. Поэтому важно, чтобы руководство страховой компании в переходный период понимало свои основные компетенции и видело, как их можно использовать для роста. Если стратегия выбрана правильно и соответствующим образом финансируется, то энергичность руководства, синергия и внутренняя динамика команды управляющих являются решающими факторами для эффективной трансформации.

Рейтинговый центр Института экономических стратегий, который в течение последнего года наблюдал за ходом подготовки страховых компаний к выходу на новый рынок, представляет свой рейтинг стратегичности ведущих российских компаний с учетом их перспектив в новых экономических реалиях.

По традиции рейтинг составлен на основе энниаграммы стратегического управления. Эта методика уже была протестирована на страховом рынке (см. "Тернистым путем" ЭС-01/02) и в других отраслях и получила положительные отзывы в бизнес-сообществе.

Для составления рейтинга использовались как вторичные статистические данные, так и первичная информация, полученная путем анкетирования около сотни ведущих страховщиков России. Для определения рейтингового статуса той или иной страховой компании использовались такие показатели, как географический охват, текущая сбалансированность страхового портфеля; количество страховых услуг, предлагаемых и используемых среднестатистическим клиентом; размеры и качество агентской сети; партнерские отношения с автосалонами, станциями техобслуживания, юридическими конторами; развитие информационных технологий на предприятии и т.д.

Таким образом, рейтинг страховых компаний, составленный Рейтинговым центром Института экономических стратегий, нацелен на определение способности руководства этих компаний произвести управляемый перевод своих организаций в качественно новое состояние, позволяющее создавать добавленную стоимость в новых реалиях страхового рынка после принятии закона об обязательном страховании гражданской ответственности автовладельцев. Способность осуществлять такой перевод относится к высшим управленческим компетенциям и, возможно, именно это определит лидеров российского страхового рынка как надежных долгосрочных партнеров и поставщиков услуг.

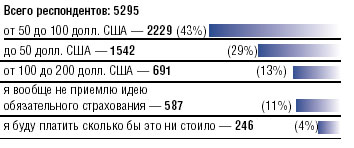

В феврале 2003 года Информационным агентством «РБК» и журналом «Экономические стратегии» на www.rbc.ru проводился опрос посетителей сайта. Респондентам было предложено ответить на вопрос: «Какой размер страхового взноса по обязательному страхованию ответственности владельцев автотранспортных средств для Вас приемлем?»

Действующие лица: Действующие лица: рейтинг «50 наиболее стратегичных страховых компаний в России»

Вас также может заинтересовать:

- Господин Цейтнот

- О целях и стратегии социально-экономического развития России

- Неизбежность нового кризиса, или последний довод экономиста

- Если у скрипки порвать струны, она станет куском дерева

- $ будет «плавать», а может, и «нырять»

- Главное — никогда не терять головы

- Блиц-опрос

- Локомотив страховой культуры

- Страховой бизнес в России: структура рынка 20 ведущих страховых компаний, проблема информационной прозрачности

- Каждый риск стоит денег