Аспекты страхования государственного заказа

В предлагаемом материале авторы рассматривают различные аспекты страхования госзаказа в контексте действующего ныне Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», а кроме того анализируют государственно-частное партнерство в других областях.

Николай Николаев, Лариса Трунтаева

Аспекты страхования государственного заказа

"Экономические стратегии", №03-2008, стр. 140-143

|

Николаев Николай Петрович — президент коммуникационной группы «АМСКОМ». |

Согласно Федеральному закону "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" с 1 января 2006 г. при проведении конкурсов и аукционов государственные заказчики получили возможность устанавливать обеспечение исполнения государственного контракта. Такое обеспечение может быть представлено в виде банковской гарантии, денежных средств, передаваемых заказчику в залог, или договора страхования ответственности по госконтракту.

Для получения гарантии банка исполнитель государственного контракта должен предоставить в банк пакет документов, подтверждающих его финансовую устойчивость и кредитную историю.

В банковской гарантии прописываются условия, предусматривающие обязанность банка выплатить бенефициару (государственному заказчику) причитающиеся ему суммы, например, понесенных убытков или штрафных санкций в пределах суммы гарантии. Однако, учитывая период рассмотрения документов кредитным комитетом банка и стоимость банковской гарантии, которая зависит как от суммы гарантийных обязательств, так и от кредитной истории исполнителя, предоставление обеспечения в виде банковской гарантии становится процессом сложным, хлопотным и требующим определенных денежных вложений.

В чем же суть передачи заказчику в залог денежных средств? Казалось бы, размещение на специальном счете, открытом государственным заказчиком, сумм обеспечения на срок исполнения обязательств исполнителем – удобный способ воздействия на исполнителя в случае нарушения им взятых обязательств. Однако для исполнителя госконтракта это не всегда приемлемо, т.к. приводит к необходимости вывода из оборота денежных средств, что в отсутствие предварительного авансирования может привести к нарушению его финансовой устойчивости. А это чревато нарушением сроков исполнения обязательств по государственному контракту либо исполнением их не в полном объеме.

Таким образом, наиболее эффективным и рациональным способом обеспечения исполнения обязательств является страхование ответственности по государственному контракту. "Потребность в данном виде страхования растет. Можно также отметить, что банковские гарантии ведут себя гораздо более пассивно. Между тем договор страхования ответственности – это реально работающий инструмент, более удобный, более дешевый из-за фундаментальных преимуществ", – говорит Д.С. Локтаев, генеральный директор СО "Помощь".

Преимущества страхования ответственности по государственному контракту очевидны. Договор позволяет не отвлекать денежные средства для внесения на счет, значительно экономить время исполнителя на оформление обеспечения и, самое главное, предоставить реальную страховую защиту исполнителю в случае непредвиденных обстоятельств.

Для того чтобы заниматься страхованием гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по госконтракту, страховая компания в первую очередь должна иметь лицензию, в которой указан вид страхования – страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору. Страхователем по данному виду страхования является исполнитель государственного заказа, выгодоприобретателем – государственный заказчик, в пользу которого должен быть заключен договор, а договорные отношения между ними предусмотрены заключаемым государственным контрактом.

Объектом страхования являются имущественные интересы страхователя, связанные с его обязанностью возместить убытки, нанесенные им государственному заказчику вследствие неисполнения (ненадлежащего исполнения) обязательств, предусмотренных государственным контрактом.

В зависимости от особенностей и условий государственного контракта по соглашению сторон в договор страхования могут быть включены как все риски, предусмотренные правилами страхования, так и некоторые из этих рисков. При этом страховое покрытие может быть разным, например, только реальные убытки или неустойка, реальные убытки и неустойка. Договор страхования заключается на срок, равный сроку действия государственного контракта: при этом может быть застраховано как исполнение основных обязательств, так и исполнение обязательств в гарантийный период. Страховая сумма равна сумме обеспечения, установленной по госконтракту, и определяет лимит ответственности страховщика, в пределах которого он будет осуществлять страховую выплату и возмещать убытки выгодоприобретателю, возникшие в результате неисполнения обязательств по госконтракту.

Договоры страхования постоянно совершенствуются с учетом рекомендаций, имеющих целью установление наиболее полного их соответствия требованиям конкурсной документации.

Страхование госзаказа сегодня

Рынок страхования государственного заказа активно развивается и пользуется популярностью. Тем не менее, как и во всяком новом виде страхования, здесь возникают вопросы и проблемы, которые необходимо решать. Они связаны с трудностями андеррайтинга риска неисполнения обязательств, при котором необходимо учесть: различные факторы, относящиеся непосредственно к обязательствам по госконтракту или влияющие на их исполнение; опыт деятельности исполнителя в данной области, его финансовое состояние и т.д.; результаты маркетинговых исследований рынка госзаказа, которые проводятся с целью выявления случаев неисполнения обязательств, определения причин неисполнения обязательств и оценки потенциальных убытков.

Кроме того, поскольку сфера деятельности исполнителей госзаказа весьма разнообразна, а следовательно, обязательства, принимаемые к исполнению, лежат в различных областях, то и требования госзаказчиков к содержанию договоров страхования могут различаться. Да, их можно свести к стандартным рискам – нарушение сроков, несоответствие качества, количества и т.п., тем не менее специфика обязательств обусловливает необходимость внесения в договор страхования оговорок, исключений и дополнительных условий, на которых настаивает госзаказчик.

Проблему различий в содержании договоров попыталась разрешить инициативная группа, в которую вошли представители разных страховых компаний и Союза страховщиков Санкт-Петербурга и Северо-Запада. 13 мая 2008 г. на заседании Союза они инициировали обсуждение возможности внедрения в работу страховых компаний типового договора страхования гражданской ответственности по госконтракту. Кроме того, собравшиеся обсудили и согласовали заключения специалистов страховых компаний на представленный типовой договор страхования гражданской ответственности по государственному контракту.

Однако в ходе встречи страховщики пришли к выводу, что в связи со сложностями юридического оформления типового договора его принятие на сегодняшний день невозможно. Тем не менее удалось выработать совместные методические указания, которые определяют основные положения договоров (предмет, страховые риски, случаи и т.п.). В дальнейшем каждая страховая компания будет руководствоваться этими указаниями при заключении договоров страхования по госконтракту.

Перспективы развития

Перспективы развития страхования государственного заказа неразрывно связаны с развитием системы государственного заказа. На территории Санкт-Петербурга за последние годы были запущены глобальные строительные проекты: "Западный скоростной диаметр", "Балтийская жемчужина", "Орловский тоннель", "Морской пассажирский терминал", заводы по производству автомобилей, развитие территории "Новая Голландия". К реализации проектов привлечены как государственные, так и частные инвестиции.

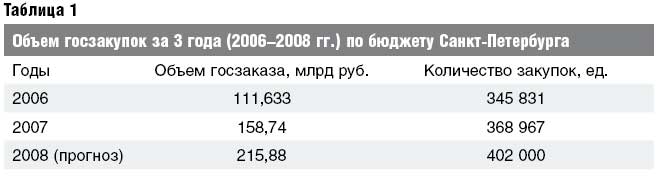

Последние два года наблюдаются феноменальные темпы роста страхования ответственности по государственному контракту. По результатам 2007 г. совокупная страховая премия на территории Санкт-Петербурга составила порядка 270 млн руб. при объеме государственных закупок в 158 млрд руб. (порядка 70% из них – открытые конкурсы). Тенденция увеличения страховой премии на рынке будет сохраняться и в дальнейшем. На это влияет как увеличение объема государственных нужд (особенно в строительстве и инженерном обеспечении), так и "переключение" исполнителей с банковской гарантии на договор страхования.

Страхование стало наиболее выгодным способом обеспечения: договор обходится дешевле, оформляется за несколько дней, расходы заказчику компенсируются страховой компанией, а не ложатся на плечи исполнителя. Все это служит дополнительным мощным толчком к развитию страхования ответственности по государственному контракту. На данный момент лидерами в этом виде страхования являются: СО "Помощь", САО "Гефест", ВСК, СО "РуссоБалт", МСК. На их долю приходится более 80% страхового рынка.

"Сегодня многие страховщики активно занимаются ритейловым бизнесом, выходят на рынок страхования ответственности по госзаказу. Такое смешение в

портфеле столь разнородных рисков может привести к непрогнозируемому результату, что, безусловно, не будет способствовать повышению надежности этих страховых компаний и обеспечению гарантий получения выплат государственными заказчиками по полисам ответственности по государственным контрактам. Поэтому, на мой взгляд, выходом для всего рынка была бы специализация компаний, занимающихся страхованием ответственности, подобно тому, как в свое время было осуществлено разделение страховщиков занимающихся "жизнью" и "не жизнью"", – считает генеральный директор СО "Помощь" Д.С. Локтаев.

Стоит отметить также, что бюджет Санкт-Петербурга на 2008 г. увеличен на 57 млрд руб. по сравнению с 2007 г. Такие изменения, безусловно, скажутся на итоговом объеме государственных закупок, а значит, и на увеличении взносов по страхованию ответственности исполнителя государственного контракта.

Сотрудничество с государством

Будучи оптимистами, несложно представить блестящие перспективы развития сотрудничества государства и страховых компаний. Действительно, применение механизма страхования в сфере государственных и муниципальных заказов позволяет решить массу проблем, которые могут возникнуть в случае отсутствия такой возможности. Именно страховая компания за счет кумуляции взносов многочисленных страхователей является наиболее подходящим гарантом обеспечения обязательств по государственному либо муниципальному контракту с точки зрения экономической эффективности. Не углубляясь в детали, под экономической эффективностью в данном случае будем подразумевать преимущества договора страхования по сравнению с банковской гарантией и залогом денежных средств с позиции стоимости и простоты получения.

Но, говоря о дальнейших перспективах сотрудничества государства и страховых компаний, прежде всего необходимо четко определить, за что именно и в каких случаях должна отвечать (т.е. обеспечивать страховое покрытие) страховая компания, а в каких – сам заказчик, исполнитель заказа либо организация, проводившая конкурс (аукцион) и признавшая победителем данного исполнителя по итогам его проведения.

Внесение ясности в этот вопрос позволит сторонам осознать границы своей ответственности в каждой конкретной ситуации и пресечь попытки переложить ответственность на "плечи другого". Еще более прозрачным механизм взаимодействия сделает создание реестра "неблагонадежных" исполнителей, который позволит страховой компании и заказчику более тщательно оценивать возможность надлежащего исполнения обязательств исполнителем.

Страховое сообщество заинтересовано во взаимодействии с государственными структурами с целью улучшения существующего законодательства. Формируются рабочие группы для открытого диалога – обсуждения проблематики и поиска вариантов улучшения ситуации, сложившейся на рынке. Например, 6 декабря 2008 г. президиум Союза страховщиков Санкт-Петербурга и Северо-Запада провел в Санкт-Петербурге заседание рабочей группы, обсудившей проблемы рынка страхования государственного заказа. В заседании приняли участие президент Союза страховщиков Санкт-Петербурга и Северо-Запада, представители Федеральной антимонопольной службы, а также 17 ведущих страховых компаний города. Целью заседания было выявление проблем, препятствующих более интенсивному развитию рынка страхования ответственности по государственному контракту. В ходе обсуждения были рассмотрены следующие актуальные вопросы: слабые стороны Закона ФЗ-94, отсутствие необходимой статистики, возможности перестрахования в рамках данного вида страхования. Было принято решение направить общие усилия страховых компаний на повышение информированности государственных заказчиков в вопросах страхования. Это поможет госзаказчикам сформулировать оптимальные требования к договору страхования в соответствии с законодательством. Кроме того, было предложено разработать ряд рекомендаций по улучшению действующего законодательства, а именно: разбивать особо крупные государственные контракты на несколько этапов. Это позволит страховщикам заключать договоры поэтапно и приведет к увеличению финансовой устойчивости, а также надежности страховых компаний.

Взаимодействие с государством в других областях

Вполне возможно, что в ближайшем будущем лицензирование некоторых видов деятельности в области малого и среднего бизнеса будет заменено обязательным страхованием ответственности. Многие компании получат страховую защиту, что позволит им минимизировать риски и планировать свою деятельность в долгосрочной перспективе. Для цивилизованных мировых рынков наличие полиса страхования ответственности уже давно стало обычной практикой.

Что касается кажущейся обременительности страхования, то купить полис гораздо проще, чем проходить процедуру лицензирования, для которой характерны бюрократические проволочки. При этом компания получает надежную страховую защиту, и в случае наступления ответственности все ее расходы компенсируются страховой компанией. В случае лицензирования государство никак не отвечает за некорректные действия участников рынка – другими словами, все расходы несет компания – поставщик товаров и услуг.

Благодаря обязательному страхованию повышается культура пользования страховыми услугами и по добровольным видам страхования, что приводит к общему развитию рынка страховых услуг. Страховые компании готовы к тому, чтобы предложить комплексные услуги в рамках данного вида страхования. В качестве примера можно привести успешную работу страховщиков по страхованию ответственности исполнителя государственного контракта, что позволяет среднему и малому бизнесу на равных с лидерами участвовать в обеспечении государственных нужд. Достижения страховщиков – это результат повышения их профессионализма и надежности страхования, страховой культуры населения и, самое главное, доверия со стороны государства.

ПЭС 8133/02.06.2008

Вас также может заинтересовать:

- Намек стихий

- Долгий путь за ложными миражами

- Информационные атаки на бренд

- На страже беззащитных сфер

- Усилить контроль за недобросовестными страховщиками

- Без страха и упрека

- В плену демократического романтизма

- Знаки страховой защиты в Российской империи

- Слияния и поглощения на российском страховом пространстве

- Стратегия розницы