Трудности перевода

Рейтинг наиболее стратегичных оценочных компаний России

Материал подготовлен центром рейтингов и сертификации Института экономических стратегий при участии О.В. Немковой, С.А. Побываева и Л.В. Полковниковой

Трудности перевода

"Экономические стратегии", №02-2008, стр.94-99

Должно ли государство беречь духовную самостоятельность и творческую самодеятельность граждан – и в культуре, и в политике, и в хозяйстве – или же оно призвано стать всепоглощающим, всепорабощающим, обезличивающим чудовищем Левиафаном и потому должно стремиться к изъятию и огосударствлению частной собственности, принадлежащей отдельным гражданам, их семьям, их свободным объединениям (корпорациям)?

И.А. Ильин. "Путь духовного обновления"

В феврале 2008 г. российской оценке исполнилось 15 лет. Сегодня она пребывает в переходном возрасте. Это сложный, характеризующийся интенсивным развитием интеллектуальных, нравственных и физических сил этап. Известно, что подростков в этом возрасте отличает желание научиться управлять своим поведением, эмоциями, настроением, заняться самовоспитанием, что не всегда совпадает, а порой и вступает в противоречие со стихийно возникающими желаниями.

Рынок оценки в России практически в полном соответствии с возрастными закономерностями вступил в фазу саморегулируемости. При всем разнообразии целей и интересов государства и саморегулируемых профессиональных объединений, они совпадают в стремлении развивать цивилизованный рынок и способствовать росту его эффективности, в первую очередь путем повышения качества услуг.

Ранее рынок оценочных услуг в России определялся слабым развитием отраслей экономики, не защищенных от импорта, и значительным притоком нефтедолларов, что способствовало росту отраслей, слабо подверженных влиянию международной конкуренции, и росту потребления, включая приобретение жилой недвижимости. По этим причинам оценочный бизнес в России рос достаточно быстрыми темпами. К 2008 г. число оценочных компаний превысило 2000. Отраслевая структура предоставления оценочных услуг (по данным "Эксперт РА") выглядела следующим образом.

По сравнению с 2006 г. прирост объема рынка оценочных услуг составил 17% при абсолютном значении объема в 430 млн долл. 28% рынка пришлось на услуги по оценке и 24% – на оценку бизнеса. Наиболее быстрый рост наблюдался в области оценки ценных бумаг и стоимости бизнеса.

В настоящее время 30% наиболее крупных компаний контролируют до 70% рынка услуг по оценке.

Прочное место на рынке оценочных услуг занимает "Большая четверка" международных аудиторских компаний: Deloitte&Touche, Ernst&Young, KPMG и PricewaterhouseCoopers. "Большая четверка", по мнению ряда экспертов, контролирует от 30 до 50% рынка оценочной деятельности России. В ряде случаев они устанавливают и стандарты оценки в некоторых отраслях. Так, все отчеты об оценке, выполненные российскими оценщиками по заказу РАО "ЕЭС", должны составляться в соответствии с методикой, опубликованной аудитором РАО "ЕЭС" – компанией Deloitte&Touche, и в обязательном порядке пройти рецензирование в этой компании.

Проблемные зоны

Главной проблемой сектора остается качество предоставляемых услуг и квалификация специалистов.

"Наши вузы при подготовке оценщиков, – отмечает профессор С.П. Коростелев в статье "Кризис жанра, или Опять к вопросу оценки недвижимости", – очень мало внимания уделяют разделу оценки недвижимости. В лучшем случае на курсах изучают классические американские подходы к оценке (а еще ведь существует и старейшая школа оценки недвижимости Великобритании с ее пятью классическими методами оценки, интересные немецкие методы оценки, работы Асвата Дамодарана и т.д.) и практические приемы работы с УПВС и сборниками Ко-Инвест. Этого явно недостаточно, чтобы на современном уровне, с учетом требований МСО, решать практические задачи оценки недвижимости и недвижимого имущества. Тем более что современная практика подкидывает оценщикам все более сложные задачи. С интересным фактом столкнулся совсем недавно. В одном из центральных городов России уже более четырех лет федеральные органы пытаются продать на аукционе уникальный объект – фортификационное сооружение командного пункта войск ПВО. Было проведено две независимые оценки объекта двумя различными оценочными компаниями, имеющими соответствующие аккредитации при госорганах. Разница в оценках составила 57 раз (!!!)".

Указанная проблема оказалась в центре внимания Всероссийской научно-практической конференции "Развитие оценочной деятельности: стандартизация, саморегулирование, подготовка кадров", которая прошла 27 марта 2008 г. в Москве и организаторами которой выступили Российская коллегия оценщиков и Московская финансово-промышленная академия.

Проблемой остается оценка бизнеса в ходе слияний и поглощений. Об этом имеется примечательное свидетельство экспертов журнала "Слияния и поглощения": "На развитых западных рынках сделка слияния и поглощения обычно является выгодной для миноритариев. И в случае выкупа принадлежащих им пакетов акций, и в случае, когда миноритарии получают взамен своих акций поглощаемых предприятий акции объединенной компании, можно говорить о бонусе, т.е. надбавке сверх рыночной стоимости (в случае с конвертацией надбавка выражается в том, что акции присоединяемой компании обмениваются на акции объединенной компании по более выгодному курсу, нежели это устанавливает рынок). С наличием такого бонуса связан следующий наблюдаемый эффект: стоимость акций компании на рынке ценных бумаг повышается, когда на рынок просачивается информация о поглощении данной компании (инвесторы ожидают предполагаемый бонус при выкупе акций).

Столь оптимистичная картина характерна для рынков развитых стран. Российская же практика обычно идет вразрез с практикой развитых стран. Оценщик нередко пытается максимально занизить стоимость поглощаемой компании (в частности, для целей выкупа и конвертации), а как следствие и цену выкупа. Это приводит к обратному эффекту, нежели на Западе. Если поглощаемое предприятие котируется на организованном рынке ценных бумаг, то стоимость акций предполагаемого предприятия-жертвы нередко падает при появлении на рынке информации о предстоящем слиянии. Появление же на рынке инсайдерской информации о стоимости оценки нередко и вовсе приводит к обрушению акций компании-цели. Это, кроме прочего, означает, что участники рынка не слишком высоко оценивают шансы акционеров поглощаемого предприятия оспорить в возможных тяжбах с административным ресурсом поглощающей компании полученную оценщиками стоимость их бизнеса. По мере приближения даты сделки стоимость поглощаемой компании на рынке стремится к той величине стоимости, по которой в соответствии с проведенной оценкой должен происходить выкуп.

В качестве примера можно привести падение акций Промышленно-строительного банка в ходе слияния с ВТБ. Но есть примеры и из ряда вон выходящие. Так, в середине июня 2006 г. просочившаяся на рынок информация о результатах оценки РАО "ЕЭС" компанией Deloitte&Touche стала одним из факторов не только снижения котировок акций самого РАО "ЕЭС", но и некоторого падения рынка в целом – вслед за падением акций столь крупного игрока вниз потянулись и остальные бумаги. Стоимость для целей выкупа акций у несогласных акционеров при реорганизации холдинга, полученная Deloitte&Touche, была ниже рыночных котировок на 20%. Заметим, что в данном случае речь идет не о каком-то "сером" оценщике, а о международной компании, входящей в "Большую четверку". Таким образом, мы видим, что тенденция к занижению стоимости выкупаемых акций делает оценщика весьма неожиданным игроком на рынке ценных бумаг".

Вопрос о саморегулируемых организациях (СРО) приобрел особую актуальность в контексте приоритетных задач, стоящих перед Россией: развитие гражданского общества и модернизация институтов государственной власти – упразднение излишних функций и полномочий последней. Не вызывает сомнений тот факт, что здоровая и продуктивная хозяйственная среда формируется и функционирует на основе саморегуляции, при сохранении за государственными институтами лишь некоторых законотворческих и контрольных функций. Регулирование предпринимательской и профессиональной деятельности и материальная ответственность за ее результаты является коренным отличием саморегулируемой организации от объединений (ассоциаций и союзов) других форм. Безусловным преимуществом реформ стало появление возможности страховать профессиональную деятельность оценщиков, повышение качества оценочных услуг через стандартизацию и укрупнение оценочных компаний.

Парадоксальной является та роль, которую в отношениях между бизнесом и институциональной средой играет государство. С одной стороны, именно оно в лице законодательной власти является источником нормативного регулирования предпринимательской деятельности. С другой – та же власть (в лице, например, исполнительных органов) становится зачастую препятствием на пути реализации этих норм в жизни. При этом оценка превращается в инструмент, с помощью которого различные участники экономического процесса пытаются решить те или иные имущественные проблемы. Одним из серьезных недугов отечественного рынка оценочных услуг является высокий демпинг цен и отсутствие адекватного информационного обеспечения оценочной деятельности.

И все-таки она вертится!

Покупайте землю, она уже не производится.

Марк Твен (Сэмюэл Ленгхорн Клеменс)

В развивающейся экономике земля является единственной стабильной единицей, под которую инвестор дает или получает гарантии. В России до недавнего времени земля не была в гражданском обороте. В последние годы все более актуальной становится государственная кадастровая оценка земли поселений и земель сельскохозяйственного назначения, упорядочивается законодательство о собственности. Особенно остро стоит проблема выкупа земли под строительство олимпийских объектов, большие сложности возникают в случае изъятия земли у собственников в градостроительных целях и в процессе подготовки к введению единого местного налога. В Бюджетном послании Федеральному собранию РФ о бюджетной политике в 2007 г. Президент России В.В. Путин отмечал необходимость завершения разработки и принятия нормативных правовых актов, устанавливающих основы и процедуры массовой оценки недвижимости в целях обеспечения введения с 2009 г. единого местного налога на недвижимость взамен существующих ныне земельного и имущественного налогов.

Главным подводным камнем для независимых оценочных компаний является недостаток информации о реальных сделках на рынке недвижимости. Тем не менее принятие новой методики взимания налога на недвижимость придаст мощный импульс развитию рынка оценки недвижимости. (Напомним, что в России планируется установить налог на недвижимость, который будет взиматься с объекта недвижимости, объединяющего земельный участок и недвижимость. При этом ставка налога должна быть снижена до 2% от рыночной стоимости объекта недвижимости.) Очевидно, что для оценки всей недвижимости, имеющейся в России, государство разработает методику и в соответствии с ней проведет массовую оценку. По мнению экспертов, владельцы дорогой недвижимости, заинтересованные в минимизации налога, могут не согласиться с оценкой недвижимости, которую выставит государство. Наряду с ипотечным кредитованием это может стать дополнительным фактором роста рынка оценки. Стратегическая ценность кадастра недвижимости в том, что он призван предоставить адекватную информацию о характеристиках территориально-распределительных ресурсов городов и поселений. Однако при существующем положении вещей есть опасность того, что задача создания мощного и востребованного хозяйственным оборотом информационного ресурса будет принесена в жертву внутреннему ведомственному учету и появится новая коррупционная ниша. Российский союз промышленников и предпринимателей в прошлом году критиковал кадастровую оценку, в связи с тем что с 2007 г. налоги для ряда регионов сильно повысились. Это случилось потому, что в некоторых регионах не дождались 2007 г., когда была начата кадастровая оценка земель населенных пунктов по новой методике, и провели ее по старой методике. Старая методика была хороша для своего времени, но у нее было два недостатка. Сведения о земельных участках не были централизованы нигде. И поэтому пришлось оценивать землю в границах кадастрового квартала, а именно его географический центр. И второй недостаток, более значимый для налогоплательщиков: когда страна еще не отошла от дефолта, пришлось сочинять коэффициенты перехода, обоснованные плотностью застройки от стоимости квадратного метра под жильем, скажем, к квадратному метру под промышленными сооружениями.

Ответственность власти прежде всего выражается в эффективном руководстве страной, обеспечивающим ее движение вперед. Но особенно важно наличие государственных и общественных механизмов, которые позволяли бы спросить с власти за ущерб, который она может – сознательно или неосознанно – нанести гражданам. Давно известно, что безнравственность людей, стоящих у власти, неизбежно выливается в большие беды для населения страны. Величайшие сдвиги во взаимоотношениях власти и общества выявили закономерность: власть всегда стремится к абсолютной свободе, с величайшим трудом смиряется с ограничениями, контролем и требованиями общества, постоянно сопротивляется, прибегает ко всевозможным уловкам, обману, насилию, чтобы сбросить с себя путы законов, склонна к вседозволенности. Это фундаментальный закон, который действует, пока существует сама власть. Отсюда чудесные превращения: тот, кто на пути к власти требовал ее жесткого подчинения закону, общественного контроля и неизбежного наказания за произвол, оказавшись у власти, зачастую действует прямо противоположным образом.

Создание жизнеспособной саморегулируемой организации в России, в принципе, возможно, и это очень важно для развития экономики в целом. Однако гипертрофированные цены на рынке, проблемы в ипотечном кредитовании, рейдерство (по данным экспертов, приближающееся по ежегодному обороту к 300 млрд долл.) наводят на мысли о необходимости дополнительных мер по снижению степени зависимости оценочной деятельности. Во всем мире выводы оценщика базируются на достоверной информации и зависят только от профессионализма. У СРО достаточно механизмов, которые дают возможность повысить профессиональную ответственность и снизить коррупционную нагрузку на бизнес. Но если бизнес отвечает за нанесенный ущерб, то соразмерная ответственность должна возлагаться и на чиновника. Однако в России чиновники очень часто решают все и ни за что не отвечают. Никакой материальной ответственности за нанесение ущерба оценщикам, да и вообще за ущерб, причиненный бизнесу, они не несут.

Эффективность экономических решений сегодня зависит от адекватной времени и национальным интересам законодательной базы, от направленности современных моделей корпоративного управления на стимулирование инновационного бизнеса.

Расстановка сил

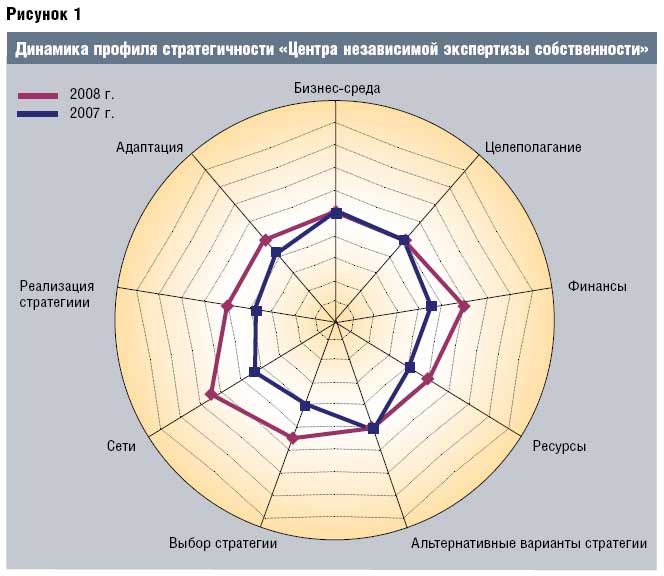

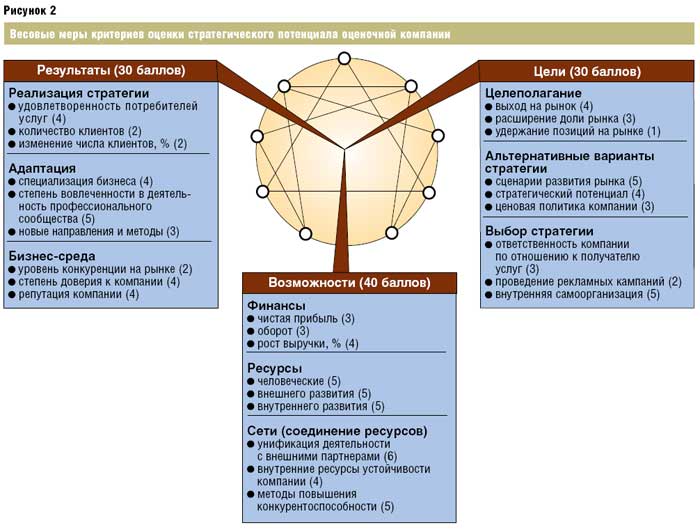

Переходя к тому, как вышеперечисленные изменения повлияли на расстановку сил на рынке оценки, напомним, что в рейтинге мы оцениваем игроков оценочного сегмента на основе оценки их конкурентоспособности. Девятифакторная модель стратегического управления позволяет учитывать как структурно-морфологический характер объекта, так и его динамические свойства, что особенно важно в контексте оценки не только текущего состояния, но и долгосрочного потенциала участника оценочной деятельности. В модели анализируются три глобальные характеристики: Цели, Возможности и Результаты. Каждый из соответствующих блоков состоит из трех составляющих: Целеполагание, Альтернативные варианты стратегии и Выбор стратегии; Финансы, Ресурсы и Сети; Реализация стратегии, Адаптация и Бизнес-среда. Согласно предлагаемой методике оценки стратегического потенциала оценочных компаний, значения индикаторов представлены на рис. 2 (1).

Наглядно результаты отображаются как в форме таблицы, так и графически (в форме радара, позволяющего проводить сравнительную оценку изменения характеристик исследуемого объекта во времени). На примере "Центра независимой экспертизы собственности" продемонстрируем динамику развития характеристик (рис. 1). Оценка произведена на основе анализа анкетных данных компании в сопоставлении с данными конкурентов, экспертных оценок участников рынка, а также при помощи программного комплекса "Стратегическая матрица компании" (ПК СМК), разработанного специалистами Института экономических стратегий с применением новейших информационных технологий и позволяющего провести высокоточную экспресс-диагностику стратегического потенциала организации практически в режиме онлайн (2).

ПЭС 8105/19.04.2008

Примечание

1. Подробнее с методикой оценки стратегического потенциала оценочных компаний можно ознакомиться в журнале "Экономические стратегии" № 2/2007.

2. Подробнее с работой ПК СМК можно ознакомиться в статье А.И. Агеева, Б.В. Куроедова, Р. Мэтьюза, О.В. Сандарова "Стратегическая матрица компании". ЭС, № 8/2007.

Таблица. Рейтинг 50 наиболее стратегичных оценочных компаний России (по итогам 2007 г.) Выпуск 2 (60)/2008

|

Положение |

Компания |

Общий уровень стратегичности |

Рейтинговый статус |

Изменение по сравнению с итогами 2006 г. |

Прогноз динамики стратегичности |

|

|

2008 г. |

2007 г. |

|||||

|

1 |

1 |

«МОК-Центр» (Центр менеджмента оценки и консалтинга) |

70,5 |

ABA |

|

|

|

2 |

7 |

«БДО Юникон» |

60,7 |

ABA |

|

|

|

3 |

2 |

«РОССИЙСКАЯ ОЦЕНКА» |

60,5 |

ABB |

|

|

|

4 |

4 |

«Нексиа Пачоли» |

59,0 |

ABA |

|

|

|

5 |

3 |

«КО-Инвест» |

58,8 |

ABB |

|

|

|

6 |

15 |

«Инвестиционная оценка Открытие» |

58,7 |

BBB |

|

|

|

7 |

5 |

«Бейкер Тилли Русаудит» |

57,0 |

BBB |

|

|

|

8 |

10 |

«Центр независимой экспертизы собственности» |

56,9 |

BBB |

|

|

|

9 |

9 |

«РОСЭКО» |

56,7 |

ABA |

|

|

|

10 |

6 |

«Моор Стивенс БалЭН»* |

56,6 |

BBB |

|

|

|

11 |

8 |

«Росэкспертиза» |

56,5 |

ABB |

|

|

|

12 |

14 |

ЛАИР |

56,4 |

BBB |

|

|

|

13 |

13 |

«Ким и Партнеры» |

56,3 |

BBB |

|

|

|

14 |

33 |

ФБК |

56,2 |

ABB |

|

|

|

15 |

22 |

«Институт проблем предпринимательства» |

56,0 |

ABB |

|

|

|

16 |

17 |

«Центр профессиональной оценки» |

55,9 |

ABB |

|

|

|

17 |

12 |

«2К Аудит – Деловые консультации» |

55,4 |

BBB |

|

|

|

18 |

18 |

«Международный центр оценки» |

55,2 |

BBB |

|

|

|

19 |

11 |

«РСМ Топ-Аудит» |

55,1 |

BBB |

|

|

|

20 |

38 |

«Городское бюро экспертизы собственности» |

55,0 |

ABB |

|

|

|

21 |

21 |

МКПЦН |

54,8 |

BBB |

|

|

|

22 |

28 |

Центр оценки «Профит» |

54,7 |

BBB |

|

|

|

23 |

19 |

«Аверс» |

54,3 |

ABB |

|

|

|

24 |

23 |

Консалтинговая группа «Эксперт» |

54,2 |

BBB |

|

|

|

25 |

40 |

«Центральная финансово-оценочная компания» |

54,1 |

BBB |

|

|

|

26 |

20 |

«Прайс Информ» |

53,9 |

BBB |

|

|

|

27 |

27 |

«Поволжский центр развития» |

53,8 |

BBB |

|

|

|

28 |

16 |

«Экспертиза собственности» ТПП РФ |

53,7 |

BBB |

|

|

|

29 |

45 |

«Приволжский центр финансового консалтинга и оценки» |

53,4 |

BBB |

|

|

|

30 |

36 |

«Департамент профессиональной оценки» |

53,3 |

BBB |

|

|

|

31 |

39 |

Бюро независимых экспертиз «Индекс» |

53,1 |

BBB |

|

|

|

32 |

25 |

«Гориславцев и Ко» |

53,0 |

BBB |

|

|

|

33 |

42 |

Лаборатория Инвестиций «ЛАБРЕЙТ» |

52,9 |

BBB |

|

|

|

34 |

34 |

«Экономико-правовая экспертиза» |

52,8 |

BBB |

|

|

|

35 |

24 |

«Ad hoC» |

52,7 |

BBC |

|

|

|

36 |

29 |

«К.О.М.И.Т.-инвест» |

52,6 |

BBB |

|

|

|

37 |

37 |

ИФК «Солид» |

52,5 |

BBC |

· |

|

|

38 |

30 |

«АБМ Партнер» |

52,3 |

BBB |

|

|

|

39 |

54 |

«Профессиональный центр оценки и экспертиз» |

51,9 |

BBB |

|

|

|

40 |

26 |

«Агентство оценки Ковалевой и Компании» |

50,9 |

CBB |

|

|

|

41 |

60 |

«Финансы-Оценка-Консалтинг» |

50,8 |

BBB |

|

|

|

42 |

31 |

«Сибирское общество оценщиков» |

50,6 |

BBC |

|

|

|

43 |

57 |

«Национальное агентство оценки и консалтинга» |

50,5 |

BCB |

|

|

|

44 |

41 |

«НЭКО» |

50,3 |

BBC |

|

|

|

45 |

55 |

«Холд-Инвест-Аудит» |

50,2 |

BBC |

|

|

|

46 |

46 |

«СВ-Аудит» |

50,0 |

BCB |

· |

|

|

47 |

62 |

«Финэкспертиза» |

49,8 |

BBB |

|

|

|

48 |

67 |

«КодИнфо» |

49,7 |

BCB |

|

|

|

49 |

48 |

«Профессиональные аудиторские консультации» |

48,5 |

CBC |

|

|

|

50 |

71 |

«Бином» |

48,4 |

BBC |

|

|

3,7

3,7 4,9

4,9*Включая ООО «Оценочная компания “Баланс”», «ЭНПИ Консалт».

Вас также может заинтересовать:

- Оценка под эгидой СРО

- Прибыль — это тактическая цель

- Большое видится на расстоянии

- Международная сертификация оценочной деятельности

- Интеллектуальная собственность, инновации и квалиметрия

- Премия за контроль и скидка за размер пакета: практическое применение отечественной статистики

- Потенциал эффективности

- Конфликт интересов невозможен

- Государственная кадастровая (массовая) оценка для целей налогообложения — российский и зарубежный опыт

- Нужно чаще мечтать