Судьба оценки: жесткие требования, новые стандарты

Рейтинг 50 наиболее стратегичных оценочных компаний России

Центр сертификации и рейтингов ИНЭС

Судьба оценки: жесткие требования, новые стандарты

"Экономические стратегии", №2-2005, стр. 56-59

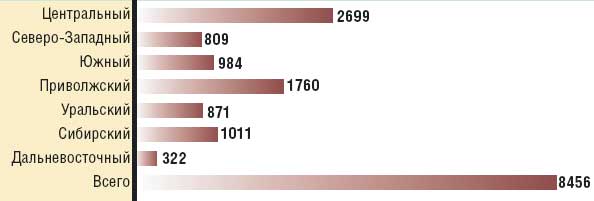

По данным Федерального агентства по управлению федеральным имуществом России, на 02.12.2004 г. в Российской Федерации зарегистрировано 8456 лицензированных оценочных компаний. Большая их часть – в Центральном и Приволжском федеральных округах (см. рис. 1).

Рисунок 1. Распределение оценочных компаний по федеральным округам

С начала 2000 г. во всех регионах растет количество выданных лицензий. Прошедший год принес российским аудиторско-консалтинговым компаниям увеличение объемов выручки (до 60%). Это очень хороший результат в сравнении с показателями в других отраслях экономики. Он свидетельствует о том, что российские компании стали чаще обращаться к услугам оценщиков. К сожалению, подобный рост имел место не по всем видам оценочных услуг.

Как показывает анализ и практика оценочной деятельности, успех в этом сегменте рынка во многом зависит от наличия определенного набора ключевых показателей:

- стратегические заказчики;

- аккредитация при крупнейших компаниях и госструктурах;

- взаимодействие с широким кругом кредитных учреждений;

- деятельность в альянсе с другими компаниями;

- широкое региональное присутствие;

- специализация на одном виде оценки;

- глубокое знание отраслевой специфики и отраслевых технологий;

- комплексность услуг.

Есть основания полагать, что с вступлением в силу законопроекта "О консолидированной финансовой отчетности", который обяжет некоторые организации (открытые акционерные общества, ценные бумаги которых допущены к обращению на рынке ценных бумаг) готовить консолидированную отчетность по международным стандартам, показатели эффективности оценочных компаний только улучшатся. Законопроект предусматривает введение обязательного ежегодного аудита консолидированной финансовой отчетности, что позволит регулярно обеспечивать аудиторов заказами. Причем речь идет исключительно об аудиторских организациях, имеющих российские лицензии на осуществление аудиторской деятельности.

Еще одно нововведение, ожидающее рынок оценочной деятельности – реализация проекта закона "О внесении изменений в Федеральный закон "О лицензировании отдельных видов деятельности"", в соответствии с которым предполагается отменить лицензирование 53 видов деятельности из 123 подлежащих лицензированию. Лицензирование 3 видов деятельности (аудиторская, оценочная деятельность, сюрвейерское обслуживание морских судов) предлагается отменить с 1 января 2006 г.

Регулирование и управление оценочной деятельностью после отмены лицензирования передается саморегулируемым организациям (СРО). В рамках этого новшества планируется обязательное членство в аудиторских саморегулируемых организациях, ужесточение условий доступа в профессию, переход к единому квалификационному аттестату, создание общественного органа надзора за аудиторской профессией. Законопроект "О внесении изменений и дополнений в Федеральный закон "Об оценочной деятельности в Российской Федерации"" предполагает достаточно жесткие требования к саморегулируемым аудиторским объединениям, а именно:

- аудитор должен иметь квалификационный аттестат;

- обладать безупречной деловой репутацией, подтвержденной рекомендациями не менее трех действующих аудиторов;

- у него не должно быть непогашенной судимости за экономические и иные преступления;

- аудиторская организация должна иметь в штате не менее пяти аудиторов;

- аудиторы и аудиторские организации должны придерживаться федеральных стандартов аудиторской деятельности и кодекса профессиональной этики.

В то же время поправки к закону предусматривают, что саморегулируемые аудиторские объединения осуществляют в отношении своих членов внешний контроль качества работы. При этом СРО наделяются полномочиями аннулировать квалификационный аттестат аудитора, что равносильно запрету на оказание аудиторских услуг. Оценочная деятельность признается общественно значимой функцией, отражающей определенные интересы общества. В связи с этим вводится механизм общественного надзора, реализуемый через Совет по аудиторской деятельности, главной задачей которого станет проверка действий, совершаемых государством и профессиональным сообществом в сфере аудита.

Соглашаясь в целом с необходимостью перехода к саморегулированию оценочной деятельности на основе механизма преемственности реализуемых новшеств по отношению к действующей системе государственного регулирования, представители оценочного сообщества высказывают опасения относительно предлагаемых национальных стандартов оценки. В частности, в декабре 2004 г. Российское общество оценщиков (РОО) представило новый свод стандартов, который предлагается как основа для утверждения в качестве обязательных для всех оценщиков России. Этот свод создан в результате адаптации Международных стандартов оценки. Однако существует мнение, что было бы целесообразно принять за основу стандарты профессиональной практики оценки US PAP (Единые стандарты профессиональной оценочной практики).

В условиях перехода к новой системе взаимоотношений между государственными структурами и СРО необходимо создать адекватный, прозрачный и эффективный механизм ответственности чиновников и установления порядка компенсаций за допущенные ими ошибки и неправомерные действия при паритете ответственности должностных лиц СРО.

Что касается рейтингования, то в среде оценочных компаний принято руководствоваться "Соглашением о принципах подсчета рейтингов оценочных компаний Российской Федерации", утвержденным 20 февраля 2003 г. Комиссией по этике Системы независимого общественного контроля оценочной деятельности в Российской Федерации (СНОКОД РФ). Согласно "Соглашению" оценка основана на следующих принципах:

- финансовой успешности;

- профессиональной ответственности;

- общественного признания;

- этической безупречности;

- достоверности предоставляемых сведений.

Мы же попытались оценить игроков оценочного бизнеса не только с точки зрения финансовых показателей, но и продемонстрировать положение компаний на основе их стратегического потенциала, перспектив и направлений развития – в общем, провести комплексную диагностику участников рейтинга на основе собственной методики, которая широко применяется нами для анализа состояния компаний в различных секторах экономики. Ее ядром является энниаграмма стратегического управления (см. рис. 2), согласно которой любая компания проходит оценку по трем блокам:

- Цели (включает в себя узлы "Целеполагание", "Альтернативные варианты стратегии" и "Выбор стратегии");

- Возможности ("Финансы", "Ресурсы" и "Сети");

- Результаты ("Бизнес-среда", "Реализация" и "Адаптация").

Рисунок 2. Энниаграмма стратегического управления

Компании

В связи с переходом на международные стандарты финансовой отчетности (МСФО) в последнее время на рынке аудита четко прослеживается тенденция создания совместных предприятий с международными компаниями. Эти шаги позволяют российским аудиторам соответствовать требованиям регулирующих органов (ЦБ и Минфина), согласно которым аудиторские фирмы должны иметь в штате не менее четырех специалистов по МСФО, получивших дипломы международного образца.

В данном контексте следует отметить создание совместной компании "Моор Стивенс БалЭН" на базе объединения российской аудиторской фирмы "БалЭН" и британской Moore Stephens. Эта операция позволяет обеим компаниям объединить ресурсы для совместного участия в крупных проектах, а российскому участнику – формально соответствовать требованиям ЦБ и Минфина. Усиление узла "Адаптация". "БДО Юникон" занимается внедрением финансовых приложений системы mySAP, которые помогают проводить учет в соответствии с российскими стандартами бухгалтерского и налогового учета одновременно в двух компаниях – в российском отделении немецкой фирмы Festo, производителя пневматических устройств, и на расположенных в России предприятиях международной группы "Таркетт", работающей в области производства напольных покрытий. Усиление узлов "Реализация" и "Ресурсы". Окончание разработки стратегии развития ОАО "АИКБ "Татфондбанк"" на период с 2005 по 2010 г., а также регистрация американским Комитетом по надзору за отчетностью публичных компаний (Public Company Accounting Oversight Board – PCAOB) улучшает позиции фирмы по узлам "Реализация" и "Бизнес-среда".

ЗАО "Независимый экспертно-оценочный центр" получил аккредитацию при ОАО "Российские железные дороги" в целях дальнейшего сотрудничества. Речь идет об оценке имущества и имущественных прав, принадлежащих ОАО "РЖД", в 2004-2005 гг. Оно также аккредитовано при Городском ипотечном банке, где будет производить оценку закладываемой недвижимости для клиентов банка, желающих получить ипотечный кредит. Усиление узла "Бизнес-среда".

Рейтинг «50 наиболее стратегичных оценочный компаний России» (по итогам 2004 года), выпуск № 2 (36) 2005

|

№

|

Компания

|

Регион

|

Общий уровень стратегичности

|

Рейтинговый статус

|

|

1

|

«МОК-Центр» (Центр менеджмента оценки и консалтинга)* |

Москва

|

62,5

|

ABB

|

|

2

|

«РОССИЙСКАЯ ОЦЕНКА»* |

Москва

|

57,6

|

BBB

|

|

3

|

«Моор Стивенс БалЭН»** |

Москва

|

57,5

|

ABB

|

|

4

|

«Пачоли. Аудиторская компания» |

Москва

|

57,3

|

BBB

|

|

5

|

«НЭО Центр» |

Москва

|

57,2

|

ABB

|

|

6

|

«Центр Независимой Экспертизы Собственности» |

Москва

|

57,1

|

BBB

|

|

7

|

«КО-ИНВЕСТ» |

Москва

|

57

|

BBB

|

|

8

|

«БДО Юникон» |

Москва

|

56,9

|

BBB

|

|

9

|

«ВЭО-ИНВЕСТ» |

Москва

|

56,8

|

BCB

|

|

10

|

«Институт проблем предпринимательства» |

Санкт-Петербург

|

56,7

|

BCB

|

|

11

|

Консультационная фирма «Ad hoC» |

Москва

|

56,5

|

BBB

|

|

12

|

«Объединенные Консультанты «ФДП» |

Москва

|

56,2

|

BBB

|

|

13

|

«Сибирское общество оценщиков» |

Новосибирск

|

56,1

|

BBB

|

|

14

|

«Балт-Аудит-Эксперт» |

Санкт-Петербург

|

55,9

|

BBB

|

|

15

|

«Бейкер Тилли Русаудит» |

Москва

|

55,8

|

BCB

|

|

16

|

Группа компаний «Аверс» |

Санкт-Петербург

|

55,7

|

BCB

|

|

17

|

«Международный центр оценки» |

Москва

|

55,6

|

BBB

|

|

18

|

«Сафети» |

Москва

|

55,5

|

BCB

|

|

19

|

«РСМ Топ-Аудит» |

Москва

|

55,3

|

CBC

|

|

20

|

«Агентство оценки Ковалевой и Компании» |

Смоленск

|

55,2

|

BCB

|

|

21

|

Консалтинговая Группа «ЛАИР» |

Санкт-Петербург

|

55,1

|

BBB

|

|

22

|

«Спецоценка» |

Москва

|

55

|

CBC

|

|

23

|

«2К Аудит – Деловые консультации» |

Москва

|

54,9

|

CBC

|

|

24

|

«РОСЭКО» |

Москва

|

54,6

|

CBB

|

|

25

|

«АБМ Партнер» |

Москва

|

54,5

|

CBC

|

|

26

|

«Адалин-экспертиза собственности» |

Ярославль

|

54,3

|

BCB

|

|

27

|

«Уральский институт оценки и маркетинга» |

Челябинск

|

54,2

|

BCC

|

|

28

|

«Гориславцев и Ко» |

Москва

|

54

|

CBC

|

|

29

|

«АйБи-Консалт» |

Москва

|

53,8

|

BBB

|

|

30

|

«Прайс Информ» |

Москва

|

53,7

|

CBB

|

|

31

|

«Центральная Финансово-Оценочная Компания» |

Москва

|

53,6

|

BCC

|

|

32

|

«СВ-Аудит» |

Москва

|

53,5

|

CBC

|

|

33

|

«Иола» |

Санкт-Петербург

|

53

|

BCC

|

|

34

|

Консалтинговая групп "Лекс" |

Тюмень

|

52,8

|

CBC

|

|

35

|

«Horwath МКПЦН» |

Москва

|

52,5

|

BCC

|

|

36

|

«Центр оценки собственности» |

Краснодар

|

52,3

|

BCB

|

|

37

|

Бюро независимых экспертиз «Индекс» |

Москва

|

51,8

|

CBC

|

|

38

|

«Реформа» |

Сургут

|

51,5

|

BCC

|

|

39

|

«АПЕКС ГРУП» |

Москва

|

51,4

|

BCB

|

|

40

|

«Прайс» |

Нефтеюганск

|

51,1

|

BCC

|

|

41

|

«Центр независимой оценки» |

Москва

|

50,9

|

CBC

|

|

42

|

«BKR-Интерком-Аудит» |

Москва

|

50,7

|

BCC

|

|

43

|

«Холд-Инвест-Аудит» |

Москва

|

50,1

|

BCC

|

|

44

|

«Городское бюро экспертизы собственности» |

Москва

|

50

|

BCC

|

|

45

|

«Экономико-правовая экспертиза» |

Москва

|

49,9

|

BCC

|

|

46

|

«Городское бюро оценки» |

Москва

|

49,1

|

CBC

|

|

47

|

Центр оценки «Профит» |

Москва

|

48,8

|

BBC

|

|

48

|

«ВС-оценка» |

Москва

|

48,7

|

BCC

|

|

49

|

«Эксперт-Оценка» |

Уфа

|

48,4

|

BCC

|

|

50

|

Группа компаний «СЭНК» |

Казань

|

48,3

|

CBC

|

|

* Предприятия, входящие в группу 100 наиболее стратегичных компаний России.

** Включая "Оценочную компанию "Баланс", "ЭНПИ Консалт", Moore Stephens |

||||

Вас также может заинтересовать:

Казенный аршин

Казенный аршин- Столкнулись два айсберга: экономика и бюджет

- «Российская оценка»: наш конек – качество

- Проблемы международной аккредитации и сертификации. От концепции до признания

- Сколько стоит призрак?

- Стратегия как фактор снижения риска

- Новый закон: защита или ловушка?

- От консолидации – к развитию законодательной базы

- Ведущие отечественные компании ничуть не уступают западным

- Применение метода реальных опционов в оценке активов