Кого любит страховщик

Всероссийский Союз страховщиков был создан в 1994 году как единый союз профессиональных участников страхового рынка на федеральном уровне. Его задача – координировать деятельность своих членов, представлять и защищать их общие интересы в отношениях с российскими и зарубежными организациями и органами власти. Важнейшей проблемой российских страховщиков сегодня является законодательная база. Многие законы уже долгое время находятся в стадии обсуждения в Государственной думе. С избранием в 2002 г. президентом ВСС Александра Павловича Коваля – члена Комитета Государственной думы по кредитным организациям и финансовым рынкам – некоторые из них были доработаны и направлены на рассмотрение Правительства. Но почему повисли в воздухе прочие? Какой именно доводки требуют уже действующие, например многострадальный закон об ОСАГО? Наконец, есть проблема недопущения открытия на территории России прямых филиалов зарубежных страховщиков, которые действовали бы в трансграничном режиме. В беседе с главным редактором журнала «Экономические стратегии» А.И. Агеевым А.П. Коваль дает ответы на наиболее актуальные вопросы, связанные с развитием российской страховой отрасли.

Александр Коваль

Кого любит страховщик

"Экономические стратегии", №3-2005, стр. 80-86

|

|

Каковы темпы развития, потенциал и перспективы роста российской страховой отрасли?

Отрасль развивается динамично: растет и размер страховых премий, и интерес к страхованию. Правда, говоря о росте страховой премии, следует отметить, что год на год не приходится. В 2003 г. этот рост по добровольным видам страхования составил 45% по сравнению с 2002 г., а в 2005 г. – 9% по сравнению с 2004 г. Но в целом страховой рынок – это перспективное вложение средств. Если не появятся какие-нибудь "прорывные" факторы, то, думаю, потенциал его роста можно оценить в пределах 10-12%. К прорывным факторам я отношу, например, закон об автогражданской ответственности, который оказал и еще окажет существенное позитивное воздействие на развитие рынка и расширение страхового поля.

Как Вы оцениваете законодательную базу страховой деятельности в России? Какие нормативные акты, по Вашему мнению, необходимо принять в первую очередь?

Самое главное, чем занимаются сейчас во Всероссийском союзе страховщиков, – это Закон "Об организации страхового дела в Российской Федерации". Базовый закон о страховании был введен в действие в 1992 г., после чего претерпел неоднократные изменения, последний раз – в этом году. Развитие страховой отрасли между тем поставило на повестку дня вопрос о дополнении и корректировке закона, точнее о новой его редакции, отражающей современные реалии. Мы сформировали рабочую группу, которая работает в размеренном режиме, без форсажа, с привлечением широкого круга экспертов, – ведь речь идет о базовом для страховщиков законе. Тем не менее где-то к январю – февралю 2006 г. рассчитываем подготовить его первую версию. Принятие новой редакции закона, которую принципиально важно не подвергать серьезной корректировке 5-10 лет, позволит стабилизировать отраслевой рынок, обезопасить его от потрясений. Нам также предстоит внести изменения в Налоговый кодекс с целью налогового стимулирования долгосрочного страхования жизни. Сейчас мы этим занимаемся. Я пока не готов говорить о сроках, но думаю, что к концу года мы свои предложения подготовим.

Если говорить о других готовящихся наиболее значимых законодательных новациях, то в Комитете по кредитным организациям и финансовым рынкам сегодня рассматриваются проект Федерального закона "Об обязательном страховании гражданской ответственности за причинение вреда при эксплуатации опасного объекта" и Закон "Об обществах взаимного страхования". И если последний едва ли окажет в ближайшей перспективе сколько-нибудь серьезное влияние на страховой рынок, то закон об опасных объектах – безусловно. С технической точки зрения его применение – достаточно сложный процесс, ведь нужно будет классифицировать объекты, риски и их последствия. Этот закон распространяется на широкий круг объектов, включая гидротехнические сооружения, бензоколонки, химические, нефтехимические, металлургические предприятия.

Речь идет об обязательном страховании?

Да, это закон об обязательном страховании, где страхователями являются хозяйствующие субъекты, эксплуатирующие подобные объекты. Он не коснется граждан, как, например, ОСАГО.

Вам не кажется, что принятие этого закона вызовет протест со стороны страхователей – реальных и потенциальных, – которые сейчас практически не занимаются страхованием?

С таким протестом мы уже столкнулись. Но, с другой стороны, уже действует Федеральный закон

"О промышленной безопасности опасных производственных объектов", по которому владельцы или лица, эксплуатирующие такие объекты, так или иначе страхуют свою ответственность в добровольном порядке. Просто сегодня это делают не все, а мы обяжем каждого. У нас в комитете прошло два или три согласительных совещания с представителями заинтересованных министерств и ведомств. У закона есть противники! Некоторые министерства и ведомства могут оказать определенное воздействие на законодателей. Но тем не менее есть высокая степень вероятности того, что закон примут, так как он направлен на защиту окружающей среды и граждан.

Кто был инициатором его разработки?

Депутаты, в том числе Ваш собеседник. Главы субъектов федерации, руководители местных администраций тоже говорят о необходимости такого закона. Понятно, что если мы обяжем платить полное страховое возмещение, то есть страховать на всю сумму, это может лечь непосильным бременем на хозяйствующие субъекты. Поэтому предусматриваются определенные ограничения, применяется дифференцированный подход. Ситуацию, безусловно, понимают в Минфине, Минэкономики, то есть там, где считают ущерб и соизмеряют его со страховкой. Ну и, конечно, в МЧС, которому приходится устранять последствия разного рода катаклизмов.

А почему ядерные риски оказались вне сферы действия Закона "Об обязательном страховании гражданской ответственности за причинение вреда при эксплуатации опасного объекта"?

Это сфера деятельности международного договора. Совсем недавно Дума ратифицировала Венскую конвенцию, где как раз говорится о ядерных объектах. Теперь, в соответствии с конвенцией, для каждого из них установлена страховая сумма в размере 60 млн долл. Есть три варианта решения этого вопроса: то есть возможными источниками покрытия ядерного ущерба могут быть финансовые гарантии государства, собственные средства операторов – хозяйствующих субъектов, в ведении которых находятся ядерные установки, и третий путь – страхование. По расчетам получается, что страхование – это самый эффективный инструмент решения проблемы.

Не планируется ли уменьшение количества игроков на рынке в процессе стабилизации?

Давайте сразу договоримся: это не наша задача – искусственно уменьшать или увеличивать количество игроков. Рынок сам расставит все по своим местам. Если оглянуться на 10 лет назад, то в 1995 г. в России было 2800 компаний, сейчас их осталось 1280. Повлияли на это, безусловно, изменения в законодательстве. Уже к 1 июля прошлого года страховые компании должны были существенно увеличить свои уставные капиталы. Не всем это оказалось по силам. Федеральная служба страхового надзора приняла меры, и 150 с лишним компаний лишились лицензий. Далее будет развиваться или даже несколько ускорится процесс слияний и поглощений, консолидации и реструктуризации рынка, в том числе под влиянием внешних факторов. В отдельных сегментах рынка, к сожалению, сложилась непростая ситуация, граничащая со скандалом. Страховщики (всего не менее 14 компаний) вели серьезную подготовку к выходу на рынок лекарственного страхования, произвели серьезные инвестиции в оборудование, программное обеспечение, создавали филиалы в регионах или приобретали дочерние структуры (уже накопившие опыт ОМС) специально под этот проект. Решение о допуске страховщиков к лекарственному страхованию, к сожалению, было отменено.

Сколько компаний из ныне существующих можно отнести к весьма успешным или конкурентоспособным?

Я бы перефразировал Ваш вопрос: сколько компаний останется на рынке в ближайшие два года? Полагаю, не более 600. Много это или мало? Например, в КНР с ее бурно развивающейся экономикой всего 60 компаний – я называю примерные цифры, в Соединенных Штатах – порядка 1200, в Германии, где 80 млн населения, – около 400 компаний, во Франции – примерно 490. Многим из европейских и американских компаний более ста лет.

Прокомментируйте, пожалуйста, требование Соединенных Штатов открыть филиалы иностранных страховых компаний в России после ее вступления в ВТО.

Совсем недавно одна из таких компаний – ACЕ – уже получила лицензию и начинает свою деятельность в России. Ее возглавляет Эван Гринберг. АСЕ является, по сути дела, глобальным оператором с американскими корнями. Теперь данная компания открывает в России свою стопроцентную "дочку". Достаточно продолжительный период в РФ работает AIG и другие компании. Так что иностранный капитал на российском страховом рынке уже присутствует непосредственно, а не трансгранично, и не только присутствует, но и работает, подчиняясь российским законам и будучи зарегистрированным у нас как российское юридическое лицо с иностранными инвестициями. Вместе с тем я, как депутат и представитель страхового сообщества, скажу: я против открытия филиалов, и вот почему. Если иностранная страховая компания создает филиалы, то есть не образует юридического лица, то они не подпадают под наш надзор, под действие нашего законодательства и, естественно, не обладают необходимой правомочностью, а получаемые ими средства работают на ту страну, из которой пришла компания. Сходный взгляд на проблему, насколько нам известно, и у МЭРТ. Проблема будет решаться на межправительственном уровне, она требует законодательного оформления. Но ВСС и наше страховое сообщество будут твердо стоять на своем, и, думается, решение будет в нашу пользу. А депутатский корпус их поддержит. Появление на рынке иностранцев – это процесс объективный и в целом позитивный, но мы хотели бы, чтобы международный страховой капитал непосредственно участвовал в развитии российского страхования, передаче передовых технологий, а не снимал сливки. Нам не хотелось бы терять наш национальный страховой рынок, мы не хотим повторения того, что произошло в Восточной Европе.

Вы не опасаетесь, что Минэкономики может "сдать" страховщиков?

Я был участником этих событий и помню, как проходили изменения в Закон "Об организации страхового дела в РФ". Это касалось европейских страховщиков, в отношении которых действовали жесткие законодательные ограничения по допуску на российский страховой рынок в части занятия определенными видами страхования, доли в уставном капитале и т.д. У нас не было выбора, в связи с тем что Б.Н. Ельцин много ранее, в 1994 г., подписал на острове Корфу Соглашение о партнерстве и сотрудничестве (СПС) с Евросоюзом, которое предполагало взаимное снятие всех ограничений.

Выполнение этих соглашений затягивалось… Защищая интересы отечественных страховщиков, я встречался со всеми участниками переговоров, представлявшими Евросоюз, и с руководством Минэкономики, много раз говорил на эту тему с директором Департамента торговых переговоров Минэкономразвития М.Ю. Медведковым. Мы также консультировались с бывшим вице-премьером, а ныне министром финансов А.Л. Кудриным, чтобы, насколько возможно, учесть интересы российских страховщиков. Но есть, как говорят страховщики, "обстоятельства непреодолимой силы". Страховое сообщество понимает: нравится нам это или нет, но международное соглашение нужно выполнять. В итоге поправки к Закону "Об организации страхового дела в РФ", снимающие ограничения для европейцев, были приняты и действуют уже полтора года. За это время на нашем рынке появилась только одна крупная иностранная компания – AСЕ. Ничего страшного не случилось. В законе было оговорено, что иностранные компании, какой бы финансовой мощью они ни обладали, подпадают под российскую юрисдикцию, то есть работают в соответствии с российским законодательством. А наглухо закрываться, залезать в окопы – бессмысленно и глупо.

Вы долго общались с представителями западного страхового бизнеса. Чем российские страховщики отличаются от своих зарубежных коллег? Или они из одной страховой "пробирки"?

Сложно сказать. Прежде всего нужно отделять региональных страховщиков и небольшие компании от ведущих компаний, крупнейших операторов. Второе: наши ведущие страховщики сотрудничают с иностранными перестраховщиками и брокерами в сфере перестрахования и не только хорошо знают, как работают иностранные страховщики, но и многому у них научились. Здесь я должен сделать реверанс в сторону Европейского союза и его программы ТАСИС, которая много лет действует в России, благодаря чему российские страховщики многое переняли у своих зарубежных коллег.

А внешне лидеры отечественного страхового рынка уже мало чем отличаются от иностранных коллег, они у нас в отличной форме. Хочу отметить, что на Западе страховщики – особая каста, как, впрочем, и банкиры. На них приятно посмотреть, особенно на приемах, когда они во фраках. Но есть одно принципиальное отличие: зарубежные коллеги имеют возможность спокойно работать, уверенно глядя в завтрашний день, планировать свою деятельность, не опасаясь каждую минуту того, что регуляторы страхового рынка, законодательные органы власти, преподнесут им какой-нибудь сюрприз. Кроме того, им не нужно рассказывать людям о пользе и необходимости страхования, об этом на Западе знают все и всё. Дети еще в школу не пошли, а уже имеют представление о том, что такое страховка. У нас же все заговорили о страховании только благодаря закону об ОСАГО, который по понятным причинам не пользуется всенародной признательностью и популярностью. Если же оценивать работу страховщиков с точки зрения управления, то у них, у иностранцев, оно скорее носит более системный характер, а у нас – сочетание системного начала с ситуационным.

Расскажите, пожалуйста, об участии страхового бизнеса в пенсионной реформе.

Эта реформа задумывалась и реализовывалась под "мудрым и неусыпным руководством" Михаила Юрьевича Зурабова, еще в бытность его председателем Пенсионного фонда. 3-4 года назад он выступал на конференции страховщиков, и ему задали вопрос: когда страховщики смогут участвовать в пенсионной реформе? Он ответил, что первое необходимое условие – это разделение по специализации. Сегодня такое разделение происходит, страхование жизни выделяется в отдельный бизнес. Процесс должен завершиться до 1 июля 2007 г. Второе – страховые компании пока не готовы к долгосрочному страхованию жизни. И третье – финансово они еще недостаточно устойчивы.

Все эти проблемы постепенно решаются, и можно сказать, что в ближайшее время страховые компании будут практически готовы к тому, чтобы участвовать в пенсионной реформе. А с другой стороны – проявят ли они к этому интерес, учитывая обескураживающие результаты деятельности негосударственных пенсионных фондов (НПФ), управляющих компаний в сфере государственного пенсионного страхования? Граждане большой заинтересованности в услугах по управлению накопительной частью их более чем скромных пенсий не проявляют. Если говорить о моей депутатской зарплате, по сравнению со средней по стране вполне приличной, то для меня лично это тоже неинтересно – мой возраст из реформы исключен. Мне кажется, что страховщики будут бороться за участие в пенсионной реформе в основном ради принципа. Да я бы и не назвал эту реформу реформой. Пенсию разделили на три части – страховую, базовую и накопительную, но пенсионер от этого больше получать не станет. Поэтому страховщиков больше интересует добровольное страхование: пенсионное, страхование жизни, накопительное страхование. Если все-таки решим проблему с налоговым стимулированием, то вот тогда у негосударственных пенсионных фондов и у страховщиков появятся преимущества. Но все это – достаточно дорогостоящее дело, и нужно понимать, что быстрой отдачи страховая компания, которая решит серьезно заниматься долгосрочным страхованием жизни, не получит. Чтобы страховать, нужны средства для развития агентской сети, разработки соответствующих страховых продуктов, а их пока нет. Должен сказать, что страхование – это универсальный индикатор экономического развития страны. Об этом мало кто говорит, но это так. Если граждане понесли свои деньги в страховые компании, значит, растет их благосостояние, у них есть что сберегать и защищать. Стабильный и быстрый прирост объема страховых премий означает, что с экономикой все в порядке. Возьмите, например, Китай. Там эта зависимость четко прослеживается.

Как Вы оцениваете действие закона об ОСАГО? Каковы, по Вашему мнению, основные пути его совершенствования?

С точки зрения количественных показателей здесь все в порядке. Страховые компании, имеющие лицензии на этот вид страхования, открыли филиалы, создали сеть, и эта сеть работает. Судите сами: в России насчитывается 33 млн автомобилей, 26 млн из них ежегодно проходят техосмотр. Из этого числа 92% застраховано. Это очень много. А если говорить о качестве обслуживания и об отношении населения к закону, то следует признать, что здесь еще непочатый край работы. Сейчас претензий к страховым компаниям стало меньше, но когда закон только ввели, и в Госдуму, и в Федеральную службу страхового надзора, и в Минфин приходило огромное количество жалоб. Если раньше страхователям не нравились завышенные, с их точки зрения, тарифы, то сейчас они недовольны затяжками и объемом выплат. Это касается в первую очередь наименее социально защищенных категорий граждан – инвалидов и пенсионеров. Поэтому Закон об ОСАГО нуждается в доработке, и целый ряд изменений для него уже подготовлен.

Российский союз автостраховщиков представил в наш думский Комитет пакет возможных поправок к ОСАГО. Мы с коллегой А.В. Шевелевым дополнили их, в конце декабря 2004 г. эти поправки были направлены на рассмотрение в Правительство РФ. Предлагаемые изменения нацелены на облегчение жизни страхователя. Это, в частности, касается процедуры оформления необходимых документов – во многом мы перекладываем ее на страховщика. Кстати, недавно состоялось заседание Конституционного суда, посвященное автогражданской ответственности. Выступая на нем, представитель Правительства РФ Михаил Юрьевич Барщевский задал справедливый вопрос: почему пострадавший в ДТП автомобилист должен доказывать свою невиновность, коль скоро существует презумпция невиновности, – почему он должен бегать и собирать справки? Мы предлагаем упростить эту процедуру. Приведу интересный пример: по данным ГАИ, в 2004 г. произошло 208 тыс. ДТП, а по данным профессионального объединения автостраховщиков – 1 млн 28 тыс. страховых случаев, каждый из которых является ДТП. Почему расходятся цифры? Потому что в ГАИ учитывают только те происшествия, где нанесен вред жизни и здоровью, а страховщики фиксируют абсолютно все ДТП, даже те, где дело обошлось царапиной. Ведь на каждую такую "царапину" выезжает сотрудник ГИБДД и составляет протокол, то есть это тоже ДТП. В этой связи мы вносим новацию: предлагаем ввести так называемый европейский протокол – если у автовладельцев нет претензий друг к другу, то они могут не прибегать к услугам ГИБДД, а просто обменяться бланками извещений о ДТП, а страховщик выплачивает возмещение.

Это и есть европейский протокол?

Да. Извещение страхователь получает вместе с полисом. В этом случае страховые компании сами урегулируют между собой отношения. Но есть и достаточно спорные новации, которые поддерживают не все страховщики. Например, предлагается сделать так, чтобы в случае ДТП пострадавший мог предъявить претензии как страховщику, чей водитель нанес ему вред, так и своему страховщику, с тем чтобы потом страховщики, входящие в одно и то же объединение, имеющие одну и ту же базу данных, произвели перерасчеты между собой. У клиента появится возможность сравнить качество обслуживания в обеих компаниях и выбрать лучшую. Однако у этой идеи есть как сторонники, так и противники.

Кроме того, в процессе применения Закона об ОСАГО выявились очень важные моменты, которые мы упустили, принимая закон. Например, если человек покупает новый автомобиль, то теряет все скидки за безаварийную езду. Казалось бы, он не попадал в ДТП и каждый год у него – 5-процентная скидка, но поскольку он купил новый автомобиль, ему приходится все начинать с нуля. Эту позицию мы из закона изымаем, и теперь эти "поощрительные проценты" не теряются. Главное в ОСАГО – экономическая заинтересованность владельцев транспортных средств, поэтому нужно увеличить количество положительных баллов, начисляемых за безаварийную езду. Если начислять всего 5%, то 50-процентную скидку автовладелец получит только через 10 лет.

Когда эти поправки будут приняты?

Трудно сказать. По некоторым данным, на них готовится отрицательное заключение Правительства, и это при том, что уже названный мною представитель Правительства РФ в Конституционном суде господин Барщевский, по сути дела, солидарен со страховщиками. Правда, как такового правительственного проекта еще нет. Удивительно: все, в том числе и Правительство РФ, декларируют, что необходимо внести изменения в ОСАГО, но то, что мы предлагаем, их не устраивает.

Всего в Комитете 4 или 5 законопроектов, касающихся "автогражданки". В ближайшее время на пленарном заседании мы рассмотрим закон об обязательной публикации статистической отчетности по этому виду страхования. Подготовлен законопроект, согласно которому тарифы предлагается, причем без какого-то финансово-экономического обоснования, уменьшить почти в три раза, но на него поступило отрицательное заключение Правительства РФ. Дума поручила нашему Комитету разобраться с тарифами. В этой связи мы запросили всю информацию, имеющуюся в Минфине, Федеральной службе страхового надзора и Российском союзе автостраховщиков, как в целом по этому виду страхования, так и по каждой компании в отдельности, создали специальную группу, куда пригласили известных специалистов, в их числе трех докторов наук. Группа начала работать в декабре, и сегодня ее работа близка к завершению. Думаю, что к концу апреля мы сможем сделать вывод о том, насколько тарифы соответствуют страховой сумме. Я, как руководитель этой рабочей группы, ставлю перед специалистами такую задачу: объясните, прежде всего депутатам, ну а потом и населению, где, собственно, деньги, на что и как они расходуются. Покажите и подтвердите реальный уровень убыточности, раскройте финансово-экономическую сторону ОСАГО, и тогда, может быть, рьяные критики, которые говорят, что страховщики обогатились за счет ОСАГО, присвоив деньги народа, поймут, что они не правы. Можно спорить по территориальным коэффициентам – не везде они были обоснованны – и по коэффициентам мощности, ведь мощность автомобиля, как выясняется, не оказывает серьезного влияния на аварийность. Во всяком случае, это еще не доказано. Когда принимали закон, говорили о том, что для владельцев дорогих иномарок с большим объемом двигателя тарифы должны быть выше. Изначально предполагалось, что потом эти средства будут перераспределяться, с тем чтобы наименее социально защищенным категориям граждан пришлось меньше платить. Пока ничего подобного нет.

Как страховым объединениям удается совмещать две функции: с одной стороны, представлять корпоративные интересы отрасли, а с другой – защищать интересы потребителей?

В прошлом году Всероссийскому союзу страховщиков исполнилось 10 лет. Это общественная некоммерческая организация, целью которой является развитие отрасли и лоббирование интересов страхового сообщества. В ее составе несколько более 200 компаний плюс 17 региональных и профессиональных союзов. Среди отраслевых объединений можно назвать также АСТЭК (Ассоциация страховщиков топливно-энергетического комплекса), РАКС (Российская ассоциация авиационных и космических страховщиков) и первое профессиональное объединение страховщиков, которое было создано в нашей стране, – Российский союз автостраховщиков. Все они входят в ВСС. Страховщики отдают себе полный отчет в том, что они работают для страхователя, существуют только благодаря ему и поэтому заинтересованы в качественном его обслуживании и возможно более полном удовлетворении запросов потребителя страховой услуги.

То есть ВСС – это своего рода ассоциация ассоциаций?

Лучше сказать, головная общественная организация. Мы существуем на членские взносы. Если на РСА, например, лежит ответственность за развитие только одного вида страхования, то ВСС решает весь комплекс проблем страховой отрасли. Понятно, что таким объединениям, как РСА, не имеет смысла выстраивать взаимоотношения с Думой, когда ВСС эти отношения уже выстроил.

В одном из вариантов закона об обязательном медицинском страховании прописано создание союза, объединяющего медицинских страховщиков. В составе ВСС есть Межрегиональный союз медицинских страховщиков, который также можно назвать профессиональным и специализированным, решающим свою отдельную задачу. Таким образом, по факту существует как бы делегирование полномочий от ассоциаций и союзов страховщиков Всероссийскому союзу страховщиков. Сейчас российские страховщики ждут принятия закона о саморегулировании, который до сих пор "висит" между первым и вторым чтением. Преобразование ВСС в саморегулируемую организацию – дело недалекого будущего, и уже сегодня союз выполняет определенные функции саморегулируемой организации. Принятие закона о СРО позволит еще в большей степени структурировать отношения союзов страховщиков.

Вы являетесь президентом Всероссийского союза страховщиков, то есть руководителем высшего звена. Ваши три управленческих урока: как надо управлять организацией?

Помню, в институте – я окончил Московский институт управления – изучал 14 принципов управления по Анри Файолю, но в данном случае не все они применимы, ведь речь идет об общественной организации. Наверное, здесь важны такие принципы, как коллегиальность принятия решений, индивидуальная ответственность, а с другой стороны – единоначалие. Что бы ни произошло на страховом рынке – даже не по моей вине, – ответственность лежит на мне. Это тоже управленческий принцип.

Ваш любимый анекдот, притча?

Однажды страховщики задали мне очень интересный вопрос и потом сами же на него ответили. Чем банкир отличается от страховщика? Если с Вами происходит несчастный случай, то банкир радуется, потому что Ваши денежки остались у него и Вы к нему не придете скоро или совсем не придете в случае смерти, а страховщик огорчается, потому что он Вас очень любит живого и здорового – в случае болезни или смерти ему придется выплачивать страховое возмещение.

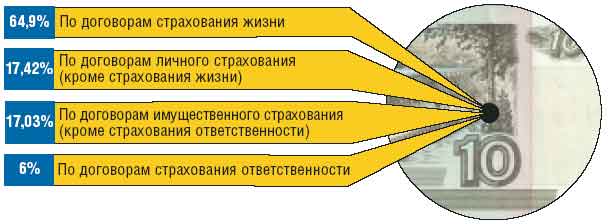

Рисунок 1. Страховые премии по добровольному страхованию

Рисунок 2. Страховые премии по обязательному страхованию

Рисунок 3. Страховые выплаты по добровольному страхованию

Рисунок 4. Страховые выплаты по обязательному страхованию

Вас также может заинтересовать:

- Кадры решают все

- «Бедные» vs «Богатые»

- Энергия прорыва

- Инвесторы под наркозом

- Социальная турбулентность в мае – июне 2005 г.

- Страховые деликатесы

- Страхование без риска для жизни

- Стратегии конкурентного поведения компаний на страховом рынке России

- Перспективы страхования в России

- «Энергогарант»: мирные меры оправданны