Инерция капиталов

Рейтинг 100 наиболее стратегичных компаний России по состоянию на апрель 2006 г.

Материал подготовлен центром рейтингов и сертификации Института

экономических стратегий при участии О.В. Немковой и А.М. Пасечника.

Инерция капиталов

“Экономические стратегии”, №2-2006, стр. 62-69

В этом мире нет гарантий,

есть только возможности.

Дуглас Макартур, американский генерал

В посткризисный период залогом стабильности экономики России стали золотовалютные резервы. Теперь их накоплено предостаточно – более 200 млрд долл., что почти в 20 раз выше уровня конца 1998 г. Относительно недавно созданный резервный накопитель для демпфирования кризисных рисков, возможных при неблагоприятной внешнеэкономической конъюнктуре, – Стабилизационный фонд, – по сути, дублирует функции запасов Центробанка. Логичен вопрос: необходим ли сейчас такой Стабилизационный фонд? Не стихают подковерные дискуссии в Правительстве: огромные накопления фонда и отсутствие программы управления столь значимой денежной массой ведут к регрессионным процессам – инфляция сжигает миллиарды рублей, в то время как почти треть населения страны – все еще за чертой бедности, устаревшие производственные мощности требуют реанимации, продолжается эрозия образовательных институтов и науки. А ведь именно наука – плацдарм для развития инновационного и высокотехнологичного сегментов, способных придать качественно новый импульс экономической динамике России.

Еще один “парадокс” – сверхдоходы от продажи нефти изымаются государством, что, в принципе, разумно, но нефтегазовый сектор кредитуется у консорциумов западных и американских банков для обновления собственных основных фондов, освоения новых шельфов и месторождений. Выходит, Стабилизационный фонд сейчас создает не что иное, как искусственный дефицит внутренних инвестиций. Природа не терпит пустоты, и на высвобожденное пространство устремляются внешние капиталы; более того, о таких “приоритетах” только и говорит Министерство экономического развития и торговли (МЭРТ). Эта данность противоречит не только здравому смыслу, но и национальным интересам РФ. К тому же ряд видных экономистов предрекает стране спад экономического роста даже при сохранении высоких мировых цен на углеводородное сырье. Бизнес будет бояться власти, компании не смогут расплатиться по внешним долгам, и в ближайшие три года вероятен дефолт – с такими мрачными прогнозами выступили академик А.Г. Аганбегян, экс-министр экономики Е.Г. Ясин, экс-глава Правительства Е.Т. Гайдар и экс-советник Президента А.Н. Илларионов. Последний добавил: “Начиная переход от централизованной плановой экономики, мы пришли сегодня не к свободному рынку, а к государственному монополизированному капитализму”.

В свете последних тенденций заметна деятельность Минфина, в частности обращение к Парижскому клубу кредиторов с предложением о досрочном погашении остатка российского долга. Вопрос обслуживания кредита будет решаться в конце весны на сессии клуба. “Если в мае будет принято решение, дальше пойдет техническая работа”, – заявил министр А.Л. Кудрин. По оценке министерства, Россия сможет досрочно выплатить около 12 млрд долл. из средств Стабилизационного фонда.

Важное событие весны – новые заявления Президента, затрагивающие внешнеполитические аспекты. По словам В.В. Путина, в России будет создана элитная группировка атомных подводных лодок нового поколения, что позволит выйти на стратегический паритет с ведущими морскими державами. Ведь за последние 15 лет российский флот пришел в упадок, и, по расчетам экспертов, в 2015 г. в составе ВМФ осталось бы 22 атомных подводных лодки, 9 дизельных и не более 29 надводных кораблей на 4 флота и Каспийскую флотилию вместе взятые. Это означало бы полную недееспособность морского компонента Вооруженных сил РФ. Правительственная программа строительства атомоходов нового поколения на верфях Северодвинска – это явный прорыв в восстановлении обороноспособности России. 19 марта была заложена стратегическая атомная подводная лодка “Владимир Мономах” (проект “Борей”). Сейчас в Северодвинске строится еще два аналогичных корабля – “Юрий Долгорукий” и “Александр Невский”. Всего таких субмарин планируется построить четыре или шесть. По плану, в боевом составе флота они появятся не позднее 2010 г. Стоит отметить и еще один успех: в рамках реализации программы комплексной безопасности России достигнуто соглашение о развертывании на территории Беларуси системы ПВО на базе комплексов С-300.

Растет экономика. Растет Стабилизационный фонд. Растут цены на недвижимость, особенно в столице, кратно опережая темпы роста инфляции. Сегодня владельцы полнометражных трехкомнатных квартир внутри третьего транспортного кольца столицы вполне могут приравнивать свое состояние к миллионному в долларовом эквиваленте. Очевидно, что вышеприведенные оценки несопоставимы с макроэкономическими показателями. Стоимость московского жилья выглядит астрономической в сопоставлении с реальными доходами среднего класса, не говоря уже о среднем уровне заработной платы москвичей.

При этом предстоящая отмена лицензирования строительной отрасли (по плану – 2007 г.) чревата ухудшением качества возводимого жилья, как, впрочем, и разорением профильных фирм, если они не усвоят мировые стандарты своего дела. Город долларовых миллионеров-на фоне общероссийской бедности. Однако грядут коренные перемены, неизбежные в преддверии вступления России в ВТО. Ведь средние издержки ввода 1 кв.м жилплощади в Москве составляют около 300 долл., а средняя цена продажи превышает 2500 долл. Разница почти на порядок! Единственное решение алогизма – законодательные коррективы федерального уровня, регламентирующие ценовую политику застройщиков.

Сопоставимый рост, в сравнении с рынком недвижимости, демонстрирует только российский фондовый рынок. В 2005 г. индекс РТС вырос на 83%. Грамотным портфельным инвесторам это позволило удвоить свои капиталы. Так, к примеру, по данным журнала Forbes, стоимость компании “Интеко” увеличилась с 1,3 до 2,3 млрд долл. Группа вложила часть средств от продажи цементных заводов в акции “Газпрома” и Сбербанка.

В свою очередь, Центробанк, действуя в строгом соответствии с инструкциями Минфина, проводит активную политику по укреплению внутреннего курса рубля. В связи с этим доллар утрачивает доверие, но пока по-прежнему остается основной валютой сбережений обеспеченных россиян. Однако в поисках альтернатив, способных обеспечить доходность, позволяющую перекрыть инфляционный процент, все больше предприимчивых россиян уже сейчас инвестируют в фондовый рынок, доверяя свои средства ведущим управляющим компаниям (“Тройка Диалог”, “АТОН”, “ФИНАМ”), опыт и профессиональная репутация которых с большой степенью вероятности позволяют ожидать существенных дивидендов. Но и здесь присутствуют подводные камни: высокие процентные ставки сопряжены с высокими рисками. Традиционная банковская система обеспечивает гарантии. Стабильность все-таки предпочитает подавляющее большинство.

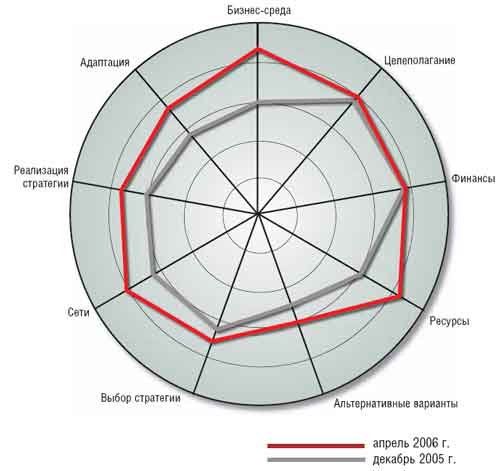

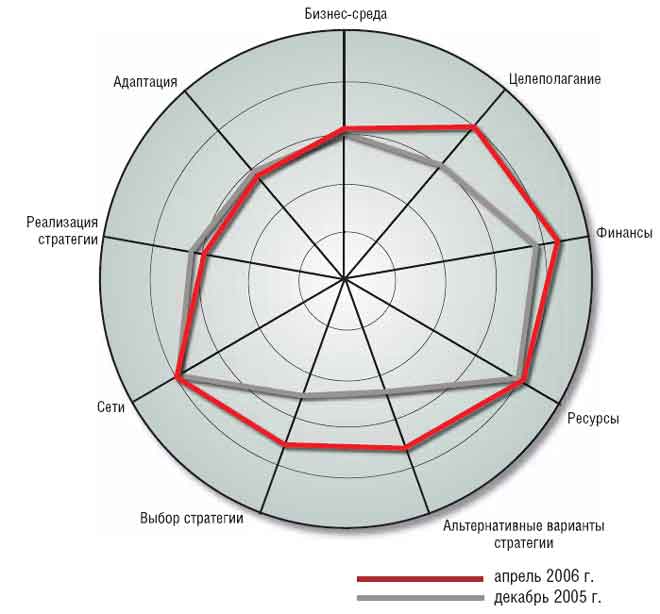

На общем фоне роста капитализации компаний рассмотрим сложившуюся экономическую ситуацию на примере отдельных грандов российского бизнеса, используя собственную методику рейтингования. Она базируется на девятифакторной модели, представляющей энниаграмму, узлы которой консолидированы в блоки “Цели”, “Возможности” и “Результаты” (подробно см. рис. 1 и информацию на сайте).

Рисунок 1. Группировка факторов энниаграммы

Компании

Цели

Рекордной сделкой начала года на банковском рынке стала покупка Внешторгбанком (РС-1К;1) 75% акций питерского Промышленно-строительного банка. ВТБ заплатил за пакет около 577 млн долл., что более чем в 2 раза дешевле его сегодняшней рыночной стоимости. Наряду с интеграцией в обозримых планах Внешторгбанка-провести публичное размещение акций. Президент банка А.Л. Костин впервые объявил об этом еще прошлой весной в присутствии Президента В.В. Путина, а в конце года сделку поддержали Премьер-министр М.Е. Фрадков и министр финансов А.Л. Кудрин, возглавляющий наблюдательный совет ВТБ. По словам Костина, размещение запланировано на конец 2006 г. – сначала на внутреннем, а затем на международном рынке. Успех “народного IPO” будет зависеть от качества и содержательности поясняющей рекламной кампании, так как сейчас, к сожалению, слишком низкая инвестиционная грамотность населения. Однако активная комплексная политика банка способствует усилению узлов “Целеполагание” и “Выбор стратегии”.

Росбанк, входящий в холдинг “Интеррос” (РС-10К), станет первым российским частным банком, акции которого будут котироваться на биржах. (Пояснение: ВТБ – не частный банк, и у него размещение по плану намечено на конец 2006 г.) Уже летом он намерен провести IPO, продав на ММВБ или РТС около 5% эмитента, а затем 10-20% на Лондонской фондовой бирже. Эксперты не сомневаются в успехе размещения – инвесторы давно ждут появления на рынке банковских акций кроме акций Сбербанка. Совладельцы холдинга В.О. Потанин и М.Д. Прохоров, давно искавшие покупателя на свой банк, не договорившись год назад с UniCredito Italiano о продаже контрольного пакета Росбанка, сейчас активно ведут подготовку IPO. Усиление узла “Выбор стратегии” и “Финансы”. С выходом на международный рынок банк заметно укрепит блок “Результаты”.

Самую консолидированную российскую компанию, “Газпром” (РС-2К), ждет новая грандиозная внутренняя реструктуризация, цель которой – повышение прозрачности и стандартов управления. По расчетам концерна, хотя реформа и приведет к росту административных расходов, комплексная реорганизация обойдется ему всего в 597,8 млн руб. Реальные издержки явно окажутся выше прогнозируемых, однако, по мнению аналитиков, расходы будут с лихвой компенсированы. Ведь реорганизация позволит менеджменту “Газпрома” оценить реальную эффективность или убыточность каждого направления бизнеса монополии. Инвесторы смогут владеть гораздо более полной информацией не только об эффективности совокупной деятельности концерна, но и о его дискретных фронтах: трафике, переработке, добыче газа. По итогам реформы рынок ожидает бурный рост капитализации “Газпрома” – на 30 млрд долл. Явное усиление узла “Целеполагание” с перспективой – в случае успеха – роста по модулям “Реализация” и “Бизнес-среда”.

Возможности

В феврале группа компаний ПИК (РС-88К) приобрела акции ведущей строительной региональной корпорации “Стройинвестрегион”, работающей за пределами столицы, но в рамках межрегиональных программ сотрудничества Правительства Москвы. Это уже вторая крупная сделка группы: в июне 2005 г. она купила ДСК-3, заплатив “Интеко” 300 млн долл. Интеграция позволила ПИКу выйти в лидеры строительного сектора: помимо Москвы (около 2 млн кв.м), ПИК строит в Московской и Ростовской областях (более 6 млн кв.м). Намерение руководства сделать компанию национальной вполне уместно. Ближайший конкурент ПИК, группа компаний “СУ-155”, тоже развивает бизнес в регионах. Рост потенциала узлов “Ресурсы” и “Сети”.

Рисунок 2. ПИКу стало тесно

Корпорация Mirax Group (РС-104К) намерена построить в столице два крупных офисных комплекса стоимостью 200 млн долл. на участках, принадлежащих бывшему ДОСААФ. Расчетная дата завершения строительства комплексов – 2009 г. Эти проекты выведут Mirax Group, вслед за турецкой Enka и российской “Капитал Груп”, в число лидеров московского рынка коммерческой недвижимости. До сих пор Mirax был больше известен как строитель жилых комплексов. В области коммерческой недвижимости у корпорации пока только один проект – “Башня “Федерация”” в комплексе “Москва-Сити”, общей площадью 423 000 кв.м. Новые офисные здания – грамотная бизнес-стратегия компании, которая продолжает диверсифицировать свой бизнес, инвестируя как в жилой, так и в коммерческий сегменты. Наряду со столичными проектами Mirax Group продолжает активную экспансию в регионы. Усиление узлов “Ресурсы” и “Сети”.

Нельзя обойти стороной события в добывающем секторе российской экономики. Еще осенью 2005 г. совет директоров АК “АЛРОСА” (РС-28) одобрил концепцию диверсификации бизнеса компании. Недавно алмазный монополист объявил о покупке 50,4% акций бывшей структуры ЮКОСа – “Саханефтегаза”, а также блокирующих пакетов подконтрольных ему структур – “Якутгазпрома” и “Якутгеофизики”. “Якутгазпрому” принадлежат лицензии на добычу газа на трех месторождениях Якутии с запасами 142,7 млрд куб.м. Все эти активы, по данным АК “АЛРОСА”, обошлись ей примерно в 50 млн долл. Сама компания стоит 2,4 млрд долл. В такую сумму алмазную монополию оценила ее “дочка”: МАК-банк объявил о намерении приобрести бумаги материнской компании по 12 тыс. долл. за штуку. Это соответствует текущим котировкам акций АК “АЛРОСА” на “сером” рынке. Поэтому эксперты не ждут ажиотажа среди миноритарных акционеров компании. Пресс-служба АК “АЛРОСА” официально объявила о начале скупки МАК-банком собственных акций “в интересах основных акционеров” – правительств России и Якутии. Она продлится до 28 апреля. Поддержка на федеральном уровне и сам факт обладания монопольным правом добычи алмазов обрекает АК “АЛРОСА” на скорый нелинейный рост ее капитализации. Явное усиление центров “Ресурсы” и “Финансы”. Однако существование “серого” рынка акций тормозит рост потенциала узла “Бизнес-среда”.

В рейтинге самых запасливых нефтяных компаний обозначился новый лидер. Первое место в мире по обеспеченности запасами занимает “Роснефть” (РС-19К), объявил ее президент С.М. Богданчиков в конце февраля. Компания намерена и дальше наращивать резервы за счет месторождений России и Казахстана. Глава “Роснефти” уточнил, что речь идет о доказанных запасах нефти по классификации SPE. Согласно собственным данным нефтяных компаний, исходя из текущей годовой добычи, запасов нефти “Роснефти” хватит на 28 лет (данные на 2004 г.), на втором месте “Лукойл”, запасов которого хватит на 26 лет, далее следуют “Сибнефть” (20 лет), “Сургутнефтегаз” (19 лет) и ТНК-ВР (18 лет). У западных мейджеров обеспеченность запасами еще ниже. У ConocoPhillips она составляет 15 лет, у ChevronTexaco – 13, у BP и ExxonMobil – 12, у Total – 11 и у Royal Dutch/ Shell – всего лишь 6 лет. Ежегодно “Роснефть” планирует увеличивать добычу на 7% в год, а для поддержания баланса запасов необходимо постоянное наращивание сырьевой базы. В последнее время госкомпания проявляет завидную агрессивность в скупке лицензий по разработке месторождений. В декабре 2005 г. она заплатила за Восточно-Сугдинский участок в Иркутской области 7,47 млрд руб. при стартовой цене 30 млн руб. А в феврале выиграла аукционы по трем перспективным участкам в Красноярском крае, заплатив в сумме 5,4 млрд руб. И это при том, что в обоих случаях запасы еще только предстоит разведать. Общее укрепление блока “Возможности”: рост потенциала узлов “Ресурсы” и – в меньшей степени – “Финансы”.

Результаты

“Газпром”, выложивший за “Сибнефть” (РС-2К) более 13 млрд долл., столкнулся с резким падением ее добычи. Как следует из бизнес-плана компании на 2006 г., уже в 2010 г. добыча упадет вдвое – до 17,3 млн т нефти. “Газпром” приобрел 75,7% акций “Сибнефти” в октябре 2005 г., выложив за них 13,7 млрд долл. А спустя несколько дней “Сибнефть” сообщила, что по итогам 2005 г. впервые за многие годы снизит добычу нефти. Падение было небольшим – всего 3%, и менеджмент “Сибнефти” объясняет это несостоявшимся объединением с ЮКОСом, из-за чего затормозилось освоение Приобского месторождения (его разрабатывает “Сибнефть-Югра”).

Как оказалось, это не последнее падение, которого ждет “Сибнефть”. Бизнес-план на 2006 г. предусматривает рост капиталовложений с 1,21 млрд долл. (в 2005 г.) до 1,76 млрд долл. Но даже щедрая инвестиционная программа не спасет “Сибнефть” от спада добычи в будущем. Уже к 2010 г. при расчетных годовых инвестициях (1,76 млрд долл.) добыча “Сибнефти” упадет почти вдвое – до 17,3 млн т нефти (без учета “Сибнефть-Югры” и доли в “Славнефти”). Это существенно ниже фьючерсных оценок аналитиков. “Сибнефть” долго находилась в фаворе у инвесторов из-за рекордных темпов роста нефтедобычи при крайне скромных капитальных и операционных затратах. В 2001 г. прирост ее добычи составил 20%, в 2002 г. – 27%, в 2003 г. – 19%. При этом затраты на добычу барреля нефти (lifting coast) у компании были гораздо ниже, чем у конкурентов. Для сравнения, по оценке аналитиков “Тройки Диалог”, lifting coast “Сибнефти” составлял 1,7- 1,8 долл., а у “Лукойла” и ТНК – 2,8-3 долл. Теперь ситуация представляется в другом свете. Логично предположить, что стоимость компании искусственно завышали перед продажей. “Сибнефть” ставила краткосрочные рекорды, применяя агрессивные технологии, такие как гидроразрыв пласта, в разы увеличивающий выход нефти из скважины. Компания не уделяла должного внимания геологоразведке и разработке новых месторождений. Итоги “форсажных” мероприятий по добыче – удорожание удельной добычи барреля нефти до уровня 2,5 долл. Однако эксперты не спешат переоценивать реальную стоимость “Сибнефти”, учитывая такое немаловажное обстоятельство, как наличие надежного тыла в лице “Газпрома”. Газовый гигант сделает все возможное, чтобы не допустить резкого падения темпов добычи новой “дочки”: “Сибнефть” может рассчитывать на всестороннюю помощь в интервенциях по приобретению и освоению новых месторождений, вплоть до привлечения мощного административного ресурса. Общий фон сулит ослабление узлов “Реализация” и “Адаптация”, однако усиливается центр “Бизнес-среда”.

Фискальные и контролирующие органы проявляют прежнюю активность. После шумных проверок нефтегазового сектора акценты ревизии сместились в сторону металлургической отрасли. Так, по сведениям Счетной палаты РФ, группа “Евраз” (РС-11К) недоплачивает налоги, то есть в объявленный ранее отказ группы “Евраз” от трансфертного ценообразования поверили не все. Среди скептиков оказалась и Счетная палата, которая недавно проверила три комбината группы. Аудитор В.Г. Пансков пришел к выводу, что, занижая экспортные цены, “Евраз” с начала 2004 г. по сентябрь 2005 г. сэкономил на налогах 2,4 млрд руб. Была проведена проверка НТМК, ЗСМК и НКМК за 2004 г. и девять месяцев 2005 г. Как поведал “Интерфаксу” аудитор, экспорт металла через гибралтарского трейдера в эти годы позволил комбинатам уменьшить экспортную выручку почти на 9,9 млрд руб., а налоговые обязательства – на 2,37 млрд руб. (82,3 млн долл.). Но виноват в этом не “Евраз”, а несовершенство законодательства, считает инспектор. Поэтому Счетная палата, по его словам, планирует обратиться в Правительство с просьбой закрыть пробелы в законах. Выводы этого отчета направлены в федеральные таможенную и налоговую службы. Вероятно, “Евразу” следует ждать дополнительной налоговой проверки. Хотя 82,3 млн долл. “Евразу” заплатить, вероятно, по силам, его акции из-за этой новости стали серьезно дешеветь. Налицо ослабление показателей по узлам “Реализация” и “Бизнес-среда”.

В то время как сырьевые “монстры” замкнулись на добыче и переработке полезных ископаемых, управляющая компания “Промышленные инвесторы” (РС-108К; контролирует “Дальневосточное морское пароходство”, “Агромашхолдинг” и группу “Русский алкоголь”) готова инвестировать 50 млн долл. в создание альтернативных источников энергии. Именно в такую сумму оценивается строительство завода по производству фотоэлементов для солнечных батарей.

В конце 2005 г. суммарная аккумулирующая мощность установок по производству солнечной энергии составляла не более 5000 МВт (данные американской консалтинговой компании Solarbuzz). Но этот рынок – один из самых перспективных: по данным Европейской ассоциации производителей фотоэлементов EPIA, он растет на 30-40% в год. Мировые углеводородные концерны, заботясь о своем будущем, еще 30 лет назад поспешили утвердиться на нем. Сегодня BP Solar и Shell Solar входят в четверку крупнейших поставщиков солнечных батарей, которая контролирует 50% мирового производства. Самый большой спрос на солнечные батареи в Германии – на эту страну приходится почти 60% всех мировых продаж. По словам главы группы “Промышленные инвесторы” С.В. Генералова, компания в основном ориентируется на немецкий рынок. Проект получил название “Солнечная энергия”. Первый этап – строительство российского завода, который займется обработкой сырья и производством фотоэлементов для батарей. Второй – сборка солнечных модулей на территории Европы и, в идеале, их установка конечным потребителям.

Рисунок 3. «Промышленные инвесторы» займутся энергией Солнца

Смелые решения, безусловно, заслуживают уважения, но сегодня внешняя конкурентная среда весьма неблагоприятна для развития этого направления. Не способствует ему и неподготовленность российского рынка энергетики к радикальным переменам (инерционность, перепрофилирование, относительно дешевые базовые энергоносители в сравнении с европейскими, дефицит информации об использовании энергии Солнца). Перспектива ослабления блока “Результаты” по узлам “Реализация” и “Адаптация”. В случае успешного развития проекта сохраняется потенциал роста целевой направляющей – узла “Выбор стратегии”. Явный (возможный) претендент на вхождение в рейтинг “100 наиболее стратегичных компаний”.

Подытоживая “17 бизнес-мгновений весны”, можно констатировать колебания в макроэкономике России, довольно уверенный рост инвестиционного рынка, робкие предпосылки к прорыву в инновационном секторе, а также растущий уровень компетентности корпоративного, но не государственного менеджмента.

Примечание

1. РС – рейтинг стратегичности; место, занимаемое компанией (К) в рейтинге 100 наиболее стратегичных компаний.

Действующие лица: рейтинг «100 наиболее стратегичных компаний» (апрель 2006 г.), выпуск 2 (44)/2006

|

Положение |

Компания |

Общий уровень стратегичности |

Рейтинговый статус |

Изменение по сравн. с дек. 2005 г. |

Прогноз динамики стратегичности |

|

|

апрель 2006 г. |

декабрь 2005 г. |

|||||

|

1 |

1 |

Внешторгбанк ДЛ-05 |

88,0 |

AAA |

|

|

|

2 |

2 |

«Газпром»[1] ДЛ-00 |

87,8 |

AAA |

|

|

|

3 |

5 |

«Рособоронэкспорт» |

87,5 |

AAA |

|

|

|

4 |

4 |

«Северсталь-групп»[2] ДЛ-00 |

87,3 |

AAA |

|

|

|

5 |

3 |

«Базовый элемент»[3] |

87,2 |

AAA |

|

|

|

6 |

7 |

«Российские железные дороги» ДЛ-04 |

87,1 |

AAA |

|

|

|

7 |

9 |

НК «Лукойл» ДЛ-00 |

86,9 |

AAA |

|

|

|

8 |

8 |

Сбербанк России ДЛ-00 |

86,7 |

AAB |

|

|

|

9 |

14 |

РАО «ЕЭС России» |

86,6 |

AAA |

|

|

|

10 |

11 |

«Интеррос»[4] |

86,1 |

AAA |

|

|

|

11 |

10 |

«ЕвразХолдинг»[5] |

85,8 |

AAB |

|

|

|

12 |

12 |

Новолипецкий металлургический комбинат |

85,6 |

AAA |

|

|

|

13 |

6 |

ФК «УРАЛСИБ»[6] ДЛ-04 |

85,4 |

AAB |

|

|

|

14 |

13 |

АФК «Система»[7] ДЛ-04 |

85,1 |

AAA |

|

|

|

15 |

15 |

НК «Сургутнефтегаз» |

85,0 |

AAA |

|

|

|

16 |

24 |

«Аэрофлот» |

84,4 |

ABA |

|

|

|

17 |

16 |

РОСНО ДЛ-04 |

84,0 |

ABA |

|

|

|

18 |

17 |

НПК «Иркут» ДЛ-03 |

83,2 |

ABA |

|

|

|

19 |

22 |

НК «Роснефть» |

82,6 |

AAB |

|

|

|

20 |

28 |

«Еврофинанс Моснарбанк» |

82,0 |

ABA |

|

|

|

21 |

25 |

«Альфа-Групп»[8] ДЛ-01 |

81,8 |

AAB |

|

|

|

22 |

22 |

«Каскол» |

81,4 |

AAB |

|

|

|

23 |

23 |

«Балтика» |

81,3 |

AAB |

|

|

|

24 |

26 |

Магнитогорский металлургический комбинат |

81,2 |

ABA |

|

|

|

25 |

18 |

«Росэнергоатом» ДЛ-02 |

81,1 |

AAB |

|

|

|

26 |

19 |

АХК «Сухой»[9] ДЛ-03 |

79,9 |

BAB |

|

|

|

27 |

27 |

«Росгосстрах» |

79,4 |

ABA |

|

|

|

28 |

31 |

АК «Алмазы России – Саха» ДЛ-00 |

79,3 |

ABB |

|

|

|

29 |

20 |

ИСТ ЛАЙН ДЛ-03 |

79,2 |

AAB |

|

|

|

30 |

21 |

Банк Москвы |

79,0 |

BBB |

|

|

|

31 |

35 |

ТВЭЛ[10] |

78,8 |

BAB |

|

|

|

32 |

32 |

«Космическая связь» ДЛ-01 |

78,7 |

ABB |

|

|

|

33 |

36 |

«Трансаэро» |

78,5 |

ABA |

|

|

|

34 |

29 |

«Тройка Диалог» ДЛ-00 |

77,8 |

BAB |

|

|

|

35 |

30 |

«СУАЛ-Холдинг» |

77,5 |

BBB |

|

|

|

36 |

33 |

«Концерн«Sitronics» ДЛ-04 |

76,2 |

ABB |

|

|

|

37 |

40 |

РФЯЦ-ВНИИТФ |

76,0 |

BBB |

|

|

|

38 |

38 |

Российская академия наук |

75,9 |

ABB |

|

|

|

39 |

34 |

Объединенная металлургическая компания[11] |

75,6 |

BBB |

|

|

|

40 |

52 |

«Ингосстрах» |

75,5 |

AAB |

|

|

|

41 |

43 |

«МегаФон» ДЛ-02 |

75,4 |

ABB |

|

|

|

42 |

42 |

МГУ им. М.В. Ломоносова |

75,2 |

AAA |

|

|

|

43 |

39 |

«Интеко» ДЛ-04 |

75,1 |

BAB |

|

|

|

44 |

48 |

«Волга-Днепр» ДЛ-04 |

75,0 |

BBB |

|

|

|

45 |

47 |

«Алмаз-Антей» |

74,8 |

ABB |

|

|

|

46 |

53 |

«Тактическое ракетное вооружение» |

74,7 |

BBB |

|

|

|

47 |

45 |

Группа РЕСО |

74,6 |

BBB |

|

|

|

48 |

37 |

ГКНПЦ им М.В. Хруничева ДЛ-01 |

74,4 |

BBB |

|

|

|

49 |

58 |

«Вимм-Билль-Данн» |

73,4 |

BBB |

|

|

|

50 |

59 |

«Перекресток» |

72,5 |

ABB |

|

|

|

51 |

51 |

НПО «Сатурн» ДЛ-04 |

72,4 |

BBB |

|

|

|

52 |

60 |

«Райффайзенбанк Австрия» ДЛ-05 |

72,2 |

ABB |

|

|

|

53 |

41 |

Международный Промышленный Банк ДЛ-02 |

72,1 |

BBB |

|

|

|

54 |

55 |

ВГТРК |

71,9 |

ABB |

|

|

|

55 |

44 |

РКК «Энергия» ДЛ-00 |

71,6 |

BBB |

|

|

|

56 |

50 |

«Связьинвест»[12] |

71,4 |

BBB |

|

|

|

57 |

46 |

«Sibir S7» |

71,2 |

BBB |

|

|

|

58 |

62 |

Стальная группа «Мечел» ДЛ-03 |

71,1 |

ABB |

|

|

|

59 |

49 |

Академия народного хозяйства при Правительстве РФДЛ |

71,0 |

ABB |

|

|

|

60 |

57 |

Инвестиционный банк «ТРАСТ» |

70,6 |

BBB |

|

|

|

61 |

54 |

«Энергогарант» |

70,5 |

BBB |

|

|

|

62 |

61 |

ЦВ «Протек» |

69,3 |

BAA |

|

|

|

63 |

63 |

«АвтоВАЗ» ДЛ-05 |

68,0 |

BBB |

|

|

|

64 |

56 |

«Отечественные лекарства» |

67,7 |

ABB |

|

|

|

65 |

65 |

«РосБизнесКонсалтинг» |

66,9 |

BBB |

|

|

|

66 |

77 |

«МОК-Центр» ДЛ-04 |

66,8 |

ABB |

|

|

|

67 |

67 |

Государственная Третьяковская галерея |

65,7 |

ABB |

|

|

|

68 |

70 |

СУЭК |

65,4 |

ABB |

|

|

|

69 |

64 |

Национальный Резервный Банк ДЛ-02 |

65,3 |

BBB |

|

|

|

70 |

69 |

Казанский вертолетный завод |

65,2 |

BBB |

|

|

|

71 |

71 |

Аптечная сеть «36,6» |

64,9 |

BAA |

|

|

|

72 |

86 |

«РОССИЙСКАЯ ОЦЕНКА» |

64,8 |

ABB |

|

|

|

73 |

73 |

«Государственный Эрмитаж» |

64,1 |

BBB |

|

|

|

74 |

74 |

«Уралвагонзавод» СР, ДЛ-05 |

63,3 |

BBB |

|

|

|

75 |

110 |

«Русснефть» ДЛ-05 |

63,2 |

ABB |

|

|

|

76 |

76 |

МГИМО |

63,1 |

BAB |

|

|

|

77 |

68 |

Московский институт теплотехники |

62,9 |

BBB |

|

|

|

78 |

66 |

«Атомстройэкспорт» |

62,0 |

CBB |

|

|

|

79 |

79 |

«Уральский транспортный банк» СР |

61,9 |

BBB |

|

|

|

80 |

82 |

«Пятерочка» |

61,7 |

BBB |

|

|

|

81 |

78 |

«ЕвроХим» |

61,6 |

BBB |

|

|

|

82 |

85 |

«Транснефть» |

61,4 |

BBB |

|

|

|

83 |

83 |

Международный образовательный центр EF English FirstДЛ-05 |

60,8 |

AAA |

|

|

|

84 |

72 |

«Аэрокосмическое оборудование» |

60,7 |

BBC |

|

|

|

85 |

88 |

АПК «Черкизовский» |

60,6 |

BBB |

|

|

|

86 |

101 |

Группа «Разгуляй» |

60,4 |

BBB |

|

|

|

87 |

87 |

Государственный университет управления |

60,0 |

AAB |

|

|

|

88 |

119 |

Группа «ПИК» |

59,7 |

ABB |

|

|

|

89 |

89 |

«Амтел» |

59,4 |

BBB |

|

|

|

90 |

84 |

«УГМК-Холдинг» |

59,1 |

BBC |

|

|

|

91 |

107 |

«Татнефть» |

58,8 |

BBB |

|

|

|

92 |

127 |

Группа компаний «ТатИнК» ДЛ-05 |

58,7 |

BCB |

|

|

|

93 |

80 |

ЭКЗ «Лебедянский» |

58,6 |

CBC |

|

|

|

94 |

93 |

МИФИ (ГУ) |

58,0 |

BBB |

|

|

|

95 |

95 |

«КамАЗ» |

57,8 |

BCC |

|

|

|

96 |

100 |

«СОК» |

57,7 |

BCB |

|

|

|

97 |

91 |

ФГУП «НПО машиностроения» |

57,3 |

BCC |

|

|

|

98 |

94 |

«ВСМПО-Ависма» СР |

57,2 |

BBC |

|

|

|

99 |

114 |

«Илим Палп Энтерпрайз»[13] |

56,9 |

BBB |

|

|

|

100 |

128 |

«Красный Выборжец» |

56,5 |

BBC |

|

|

0,3

0,3|

Вниманию читателей. Текущие рейтинги 100 наиболее стратегичных компаний России можно посмотреть на ИНЭС /activity/ratings ДЛЛауреаты ежегодной программы «Действующие лица века» за период с 2000 по 2005 г. по одной из номинаций: «Компания года», «Прорыв года», «Форвард регионов», «Инокомпания года», «Фиаско года». СР Лауреаты международной общественной программы «Слава России», проводимой Международной лигой стратегического управления, оценки и учета и Музейно-выставочным центром «История отечественного предпринимательства». |

[1] Включая «Сибнефть» и др.

[2] Включая «Северстальмаш», «Северсталь-авто» и др.

[3] Включая «Русский алюминий», «РусПромАвто» и др.

[4] Включая «Норильский никель»ДЛ-00, Росбанк, «Силовые машины», «Агрос»ДЛ-02 и др.

[5] Включая НТМК, ЗСМТК и др.

[6] Включая ИБГ «НИКойл», СГ «УралСиб» и др.

[7] Включая МТСДЛ-00, МБРР, МГТС, «Систему Телеком» и др.

[8] Включая «ВымпелКом»ДЛ-00, «Альфа-Банк»ДЛ-04, ТНКДЛ-00, «АльфаСтрахование» и др.

[9] Включая КнААПО им. Ю.А. Гагарина, ТАНТК им. Г.М. Бериева и др.

[10] Включая «Машиностроительный завод», НЗХК и др.

[11] Включая Выксунский металлургический завод, АТЗ и др.

[12] Включая «Ростелеком», «Северо-Западный Телеком» и др.

[13] Включая «Котласский ЦБК» и др.