Экономический барометр от «ИНЭС — Центральная Азия»

Наиболее бурно развиваются не производственные, а спекулятивные сектора. Рынок недвижимости Казахстана находится в состоянии «пузыря» и будет одним из основных источников нестабильности для экономики в целом и для банковского сектора в частности

Айтолкын Курманова

Экономический барометр от "ИНЭС – Центральная Азия"

"Экономические стратегии – Центральная Азия", №01-2007, стр. 62-65

|

Курманова Айтолкын Бахытовна — специалист по информационным проектам Института экономических стратегий – Центральная Азия. При подготовке материала автором использованы данные Агентства по статистике Республики Казахстан, Национального банка Республики Казахстан, Министерства финансов Республики Казахстан. |

Экономика Казахстана продолжает демонстрировать позитивную динамику с начала 2007 г. благодаря благоприятной конъюнктуре на мировых товарных рынках и бурно растущему внутреннему спросу.

Развитие экономики становится более диверсифицированным: доля промышленного производства в ВВП снизилась и составила менее 30% к концу 2006 г., а основную подпитку росту ВВП дают отрасли, связанные с потреблением (рис. 1).

Рисунок 1. ВВП

Большой объем добычи нефти и газа стал толчком для бурного развития сектора услуг. В частности, наблюдается высокий уровень инвестиций в рынок недвижимости, что может являться источником потенциальных рисков в случае снижения темпов его развития. Рынок недвижимости стал привлекательным сектором в стране и продолжает оттягивать финансовые и трудовые ресурсы из других сегментов. Сектор телекоммуникаций демонстрировал заметный рост первые два месяца 2007 г., тогда как темпы роста сектора розничной торговли в тот же период снизились.

Промышленность

Несмотря на снижение доли данного сектора в ВВП, в первые два месяца 2007 г. промышленное производство росло заметными темпами благодаря росту строительной индустрии, металлургии и химической промышленности. Промышленное производство – это металлургическая промышленность (почти 50%), пищевая промышленность (18,9%), машиностроение (8,3%) и переработка нефтяных продуктов (6,7%).

Добывающая промышленность также выросла на 9,3% по сравнению с началом 2006 г. (год назад наблюдалось значительное снижение темпов добычи полезных ископаемых). Добыча нефти выросла на 8,1%, производство газа – на 25,6%, добыча золота и меди также значительно увеличилась. В то же время рост производства электричества и добычи газа в целом составил только 2,1%. Этого недостаточно для обеспечения энергией стремительно растущей экономики страны.

Несмотря на снижение цен на нефть к концу 2006 г., производство нефти и конденсата (рис. 2) в IV квартале 2006 г. выросло более чем на 34% (в тенге). Дальнейшее снижение мировых цен на нефть в январе 2007 г. оказало определенное влияние на структуру экспорта (см. сектор "Внешняя торговля"). Поэтому влияние добычи нефти и газа (данный сектор привлекает 36% всего объема капитальных инвестиций) нельзя недооценивать. Как и было запланировано, в 2006 г. в Казахстане добыто 65 млн т нефти и конденсата. Основной нефтяной бум ожидается начиная с 2008 г., после окончания проектов "ТенгизШевройл". Производство природного газа в 2006 г. составило 25,6 млрд м3.

Рисунок 2. Производство нефти в натуральном и стоимостном выражении

Инвестиции

Темпы роста инвестиций в основной капитал снижаются с начала 2007 г. В феврале был зафиксирован самый низкий уровень годового роста за последние два года (2,1%). Доля операций с недвижимостью и услуг в объеме всех инвестиций в основной капитал возросла с 20 до 32,2%, в то время как только 7,2% было инвестировано в сектор транспорта и телекоммуникаций и 4,1% – в производство металла.

По итогам двух месяцев 2007 г. иностранные инвестиции составили 18% от общего объема капитальных инвестиций. Ожидаемый объем прямых иностранных инвестиций (ПИИ) в 2006 г. составляет 9,6 млрд долл., а доля добычи нефти и газа в ПИИ снижается (рис. 3). С другой стороны, иностранный капитал был в значительном объеме направлен на проведение геолого-изыскательских работ, доля которых выросла с 8% в общем объеме ПИИ в 1999 г. до 58% за 9 месяцев 2006 г. Доля США в ПИИ снизилась до 15% за этот же период, что является отражением дальнейшей диверсификации инвестиций.

Рисунок 3. Доля прямых иностранных инвестиций в добыче нефти и газа

Строительство

В течение первых двух месяцев 2007 г. в строительство жилья было направлено 52,8 млрд тенге (более 425 млн долл.), рост составил 80% по сравнению с 2006 г. На конец периода сдано в эксплуатацию 6576 зданий (общей площадью 1207 тыс. м2). Около 87,9% сданных в эксплуатацию объектов составляют жилые здания.

Темпы строительства на данный момент выше в Астане, чем в Алматы (в Астане за год объем жилищного строительства увеличился втрое; в Алматы данный показатель составил 30% по сравнению с прошлым годом).

Средняя цена квадратного метра жилья повысилась на 6,9% и достигла 40 тыс. тенге, или около 322 долл.

В конце февраля 2007 г. иностранные компании сдали 21,3% всего объема завершенного строительства, тогда как иностранные инвестиции в строительство жилья составили 5,9% от всего объема инвестиций в строительство. Государственные инвестиции в строительство жилья к концу февраля 2007 г. составили 3,3%.

Внешняя торговля

К концу января 2007 г. (когда мировые цены на нефть заметно упали) доля нефти в общем объеме экспорта снизилась до 55%. Доля зерна за этот же период значительно выросла – до 3,5% от общего объема экспорта, что выше, чем объем экспорта железных руд. Тем не менее общий объем экспорта продолжает расти, создавая значительное положительное сальдо. Общий товарооборот с зарубежными странами в январе 2007 г. составил 5788,8 млн долл., что выше уровня прошлого года на 65,4%, включая 3649,6 млн долл. экспорта (рост за год – 64,4%) и 2139,2 млн долл. импорта (рост – более 67,3%), что обусловило положительное торговое сальдо в размере 1490,4 млн долл. (рост 60%). За год торговый дефицит со странами – членами СНГ снизился на 13,6% и к концу января 2007 г. составил 313,3 млн долл. Объем экспорта Казахстана в страны СНГ в январе 2007 г. составил 604,2 млн долл. (удвоение по сравнению с уровнем прошлого года), в то время как импорт из стран СНГ – 917,5 млн долл. (рост – 38%). Дефицит и профицит внешней торговли Казахстана представлены на рис. 4.

Рисунок 4. Внешняя торговля

Инфляция и обменный курс

Среднегодовой уровень инфляции в феврале 2007 г. впервые за последние 12 месяцев был ниже 8% (рис. 5). Это стало главным результатом ужесточения монетарной политики в 2006 г.

Рисунок 5. Инфляция

Снижение общего уровня цен произошло несмотря на сезонный рост базовой инфляции и снижение мировых цен на нефть.

В результате последовательной политики по снижению объемов кредитования в начале года темпы роста активов банков немного снизились. В связи с этим денежная масса снизилась на 3% за месяц, составив к концу января 2007 г. 3 608 049 млн тенге.

Во второй половине 2006 г. объективный тренд укрепления курса тенге по отношению к доллару США был развернут после интервенций Национального банка. В начале 2007 г. Национальный банк приостановил интервенции, что привело к номинальному росту курса тенге на 2,5%. Учитывая вероятное сокращение притока иностранного капитала после снятия ограничений на экспорт капитала, снижение инфляции и ужесточение монетарной политики, можно ожидать уменьшения давления на курс тенге – его повышения и большей волатильности курса (рис. 6).

Рисунок 6. Реальный курс валют

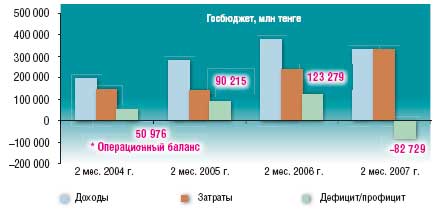

Государственный бюджет

Ключевые показатели государственного бюджета на 1 марта 2007 г. выглядели следующим образом (рис. 7): доходы составили 332 160,16 млн тенге, расходы – 332 928,87 млн тенге. Дефицит бюджета за два месяца 2007 г. составил 82 728,93 млн тенге. В связи с новыми правилами о формировании Национального фонда, вступившими в силу в июле 2006 г., доходы государственного бюджета снизились на 12,8% по сравнению с тем же периодом прошлого года. В то же время расходы выросли на 40%.

Рисунок 7. Государственный бюджет

Наши комментарии

Начало 2007 г. было ознаменовано приходом нового правительства во главе с Каримом Масимовым. Мы высоко оцениваем данное назначение в связи с ожидаемым ускорением проведения второй волны экономических реформ и масштабных институциональных реформ.

Экономическая программа правительства направлена на решение проблемы повышения устойчивости экономики Казахстана, то есть на устранение таких структурных недостатков, как:

- доминирование нефтегазового сектора в экономике;

- "перегрев" внутренних секторов экономики, таких как торговля и услуги, в результате однобокой кредитной политики банков;

- рост внешних заимствований банков и влияния внешних рисков на экономику Казахстана;

- неразвитая инфраструктура, наука, здравоохранение и образование;

- слабый общественный контроль.

Мы считаем, что данные структурные проблемы – они были определены как ключевые моменты политики премьера – являются индикатором будущих реформ, четко ориентированных на результат. Но это также может быть поводом для более активного вмешательства государства в функционирование экономики.

С начала года правительство оказывает давление на две крупные группы инвесторов – иностранных в лице международных нефтяных консорциумов ("ТенгизШевройл", "Аджип") и крупнейших местных инвесторов в лице коммерческих банков страны. Оно посылает обеим группам сигнал о том, что время легких и быстрых денег завершилось и инвесторы должны работать вместе с государством над задачами модернизации экономики.

Новое правительство Казахстана поставило перед собой в качестве первоочередной цели экономическую диверсификацию и институциональное развитие. Некоторые показатели "перегрева" экономики являются предметом беспокойства властей. Экономическая активность концентрируется в сфере услуг и строительстве. В связи с доступом к ипотечному кредитованию и отсутствием реальных инвестиционных альтернатив рынок недвижимости рассматривается в стране как перспективный инвестиционный инструмент. Являясь объектом спекулятивного спроса, рынок недвижимости, по всей видимости, находится в состоянии "пузыря" и будет одним из основных источников нестабильности как для экономики в целом, так и для банковского сектора в частности.

Правительство намерено снизить некоторые риски банковского сектора через развитие рынка ценных бумаг. Создание Регионального финансового центра в Алматы и продажа небольшой части государственной доли в государственных предприятиях – это основные инструменты диверсификации финансового сектора.

Мы считаем успешной продажу 4,6% акций "Казахтелекома", так как акции почти удвоились в цене менее чем за два месяца. Госхолдинг "Самрук" продолжит продажу части своих активов. Эту акцию можно будет считать успешной в случае обеспечения должного уровня прозрачности и реального удовлетворения спроса со стороны населения.

Падение мировых цен на нефть в начале 2007 г. не оказало значительного влияния на экономическое развитие страны и положительно сказалось на инфляции. В то же время нефтяной сектор продолжает подпитывать несырьевые сегменты экономики, создавая больше рабочих мест и повышая уровень реальных доходов. Но, к сожалению, среди несырьевых отраслей наиболее бурно развиваются не производственные, а спекулятивные сектора. Рынок недвижимости является основным спекулятивным источником потенциальной дестабилизации экономики, он требует повышенного внимания уже в 2007 г.

Вас также может заинтересовать:

В мире финансовых кризисов

В мире финансовых кризисов Миром будет править Китай?

Миром будет править Китай? Казахстанские банки в 2007 году. Испытание глобализацией

Казахстанские банки в 2007 году. Испытание глобализацией Казахстан: богатство для немногих. Проблемы справедливого распределения нефтяных средств

Казахстан: богатство для немногих. Проблемы справедливого распределения нефтяных средств- Фонд «Казына»: балансируя между государством и бизнесом

Образование и труд в Казахстане

Образование и труд в Казахстане- Экономическая стратегия Казахстана в Центральной Азии

- Теория и практика инфляции: современные подходы

- Экономический эффект трудовой миграции в Центральной Азии

- Проблемы человека и обеспечение равенства социально-трудовых прав в государствах — членах Евразийского экономического сообщества