Юлия Леонова, Лариса Полковникова

"Экономические стратегии", №09-2012, стр. 50-61

Вы можете на нас рассчитывать — мы вас в покое не оставим.Михаил Жванецкий

Ровно 45 лет назад в СССР начали транслировать телепередачи через каналы спутниковой связи. С 4 ноября 1967 г. трансляции телепередач Центрального телевидения в системе «Орбита» стали регулярными. Именно этот день считается днем рождения Государственного предприятия «Космическая связь». В 1968 г. приказом Минсвязи СССР была образована «Станция космической связи», которая со временем стала оператором российской орбитальной группировки спутников связи и вещания гражданского назначения — Государственным предприятием «Космическая связь» (ГПКС — третий по возрасту действующий спутниковый оператор в мире).

Прошло всего лишь полвека, и сегодня гипертрофированная роль и объем коммуникации в повседневной жизни человека зачастую наталкивает на мысль: лишение свободы скоро можно будет заменять лишением доступа к Сети. Эффект тот же: человек изымается из общества, из привычных ему социальных отношений. Конечно, без коммуникации общество невозможно. Объем информации, производимой и потребляемой сегодня, не сопоставим ни с чем. Пространство коммуникации действительно выросло многократно. Мобильность современного человека, быстротечность повседневной жизни и вместе с тем желание совместить удобство и комфорт диктуют условия для развития услуг связи.

Уходящий 2012 г. ознаменовался рядом весьма значимых кадровых перестановок и крупных сделок в телекоммуникационной отрасли России. Изменения коснулись как частных компаний, так и государственных структур, и связаны в большей степени с внесением корректировок в стратегии развития в новых условиях. Большинство рокировок было направлено именно на усиление антикризисной составляющей в управленческом составе. К тому же многие из назначений были спланированы ранее. Во-первых, весной этого года был подписал указ о назначении 29-летнего Николая Никифорова министром связи и массовых коммуникаций РФ. До этого Никифоров два года работал министром информатизации и связи Татарстана. Впервые министром стал не «связист», а «айтишник». Участники рынка в большинстве своем позитивно оценили принятое решение с точки зрения возможностей инновационного развития, поскольку Николай Никифоров заслужил в IT-отрасли репутацию человека высокопрофессионального, ориентированного не на процесс, а на достижение конкретного результата.

Конъюнктура изменилась кардинально, и рынок был обязан отреагировать на такого рода изменения. Одновременно с назначением Николая Никифорова на пост главы Минкомсвязи начались разговоры о возможной отставке главы «Ростелекома» Александра Провоторова. Министр несколько раз делал критические замечания по поводу инвестпрограммы «Ростелекома», а также биржевых котировок его акций. Так, сравнивая цены на бумаги «Ростелекома» 13 июня 2011 г. и 13 июня 2012 г., он обратил внимание на падение цены на 50%, в то время как отраслевой индекс «ММВБ-Телекоммуникаций» снизился лишь на 15%.

В интервью газете «Ведомости» 13 сентября 2012 г. вице-премьер правительства России Аркадий Дворкович заявил: «У нас есть вопросы к стратегии работы „Ростелекома“… У нас есть вопросы к эффективности тех инвестиций, которые делаются. При таких ресурсах, нам кажется, можно было бы двигаться быстрее». На международном инвестиционном форуме «Сочи-2012» Николай Никифоров говорил, что инвесторы «Ростелекома» задают вопросы об эффективности работы оператора [1]. Однако несколько миноритариев «Ростелекома» высказывали предположение, что у государства возникнут сложности при реализации инициативы по отставке действующего президента «Ростелекома» до годового общего собрания акционеров оператора в 2013 г. В общем, можно видеть в этом определенный конфликт между двумя силами, которые вроде бы раньше были едиными. Кто-то считает, что это естественный ход событий. Падение капитализации «Ростелекома» за последний год может стать поводом для отставки Александра Провоторова, однако биржевые котировки обыкновенных акций «Ростелекома» на ММВБ-РТС с начала августа выросли на 20%, за тот же срок «префы» оператора выросли на 22%. В то же время индекс ММВБ повысился на 3%, а «ММВБ-Телекоммуникаций» — на 1,8%.

Одно время предложение родственников все же превысило спрос, и на этом своеобразном рынке наступила депрессия.

Чувствовалась необходимость в реформах. Постепенно упорядочили свою деятельность внуки Карла Маркса, кропоткинцы, энгельсовцы и им подобные, за исключением буйной корпорации детей лейтенанта Шмидта, которую на манер польского сейма вечно раздирала анархия. Дети подобрались какие-то грубые, жадные, строптивые и мешали друг другу собирать в житницы.Евгений Петров, Илья Ильф

"Золотой телёнок"

Поводов для оптимизма в такой ситуации немного. Но приход на место Щеголева Николая Никифорова все же внушает надежду. Результаты работы Никифорова в Татарстане говорят сами за себя: сейчас 80% заявлений на регистрацию брака в республике подают через Интернет, 33% штрафов за нарушение ПДД оплачивают через Сеть, таким же образом, без очередей и проблем, подаются 60% заявлений на определение детей в детский сад. В масштабах страны подобной статистикой портал госуслуг похвастаться не может. Сегодня на планшетных компьютерах министров отражаются сопроводительные материалы к речи выступающего: поясняющие графики и схемы, а также всевозможные отчеты в цифрах и статистика! Иными словами, человек знает, что и как делать, имеет большой опыт именно в сфере связи.

Понятно, что никакое большое дело не будет успешным без слаженной команды профессионалов. И команду эту господин Никифоров, к счастью, набирает не из собственных одноклассников, сватьев, кумовьев, братьев и подельников, как это у нас заведено, а из опытных работников сферы связи. К примеру, своим заместителем он назначил Дениса Свердлова, который до этого руководил компанией «Скартел», развивающей в России высокоскоростной Интернет под брендом Yota, то есть человек пришел не из торговли мебелью, а тоже из связи. Причем это не просто менеджер одной из телекоммуникационных корпораций, а глава компании, первой запустившей в России сети WiMAX (в 2009 г.) и LTE (в 2011 г.). Оба события стали прорывом для отечественного рынка связи. Кстати, в Казани Yota сумела развернуть сеть LTE всего за пару месяцев. Возможно, именно это и заставило Никифорова задуматься о будущем назначении Свердлова. Особую пикантность ситуации придает тот факт, что по разным причинам покинули министерство Илья Массух и Наум Мардер, уже назначенный вице-президентом ОАО «Ростелеком» по взаимодействию с органами государственной власти.

Громкой инициативой стало введение в России переносимости мобильного номера (MNP1). Законодательные инициативы Минкомсвязи в очередной раз подтвердили: телеком-рынок — один из самых динамичных. В конце мая на сайте Минкомсвязи России был опубликован проект изменений в Федеральный закон «О связи», которые должны вступить в силу с 2014 г. Они поистине революционны: чего стоит тот факт, что абонент все-таки сможет сохранять номер при переходе от одного оператора мобильной связи к другому. Поручение избавить россиян от «мобильного рабства» дал министерству премьер-министр РФ Д.А. Медведев еще в бытность главой государства. Разработанный законопроект предполагает введение «переносимости номера» с 2014 г.

Единственное возражение Минэкономразвития заключается в том, что, по оценкам представителей предпринимательского сообщества, с момента принятия комплекса нормативных правовых актов, регламентирующих возможность сохранения номера, должно пройти не менее двух лет. В министерстве считают, что обязанность предоставлять услуги MNP должна быть возложена на операторов связи по истечении определенного периода времени после принятия нормативно-правовых актов. «На внедрение в России услуги MNP, или, проще говоря, „переносимости“ номера потребуется не менее двух-трех лет», — к такому выводу пришли эксперты ФГУП НИИР по итогам проведенного исследования. Кроме того, специалисты считают, что услуга должна быть платной. Участники рынка с результатами исследования согласны, но позиция НИИР противоречит планам Минкомсвязи, которое уверено, что услуга может стать доступной уже с 2014 г., и настаивает на ее бесплатности. Разговоры об этом ведутся уже несколько лет, причем сотовики с завидным постоянством утверждают, что это технически невозможно. У законодателя, очевидно, иная точка зрения. По оценкам Минкомсвязи, единовременные затраты на создание базы клиентов MNP составят до 10 млн долл., на ее поддержание — до 1 млн долл. ежегодно. Кроме того, для введения MNP сотовикам потребуется провести модернизацию сетей, инвестиции в которую оцениваются в 400 млн долл.

Заслуживает внимания тот факт, что существенное влияние на работу телеком-операторов в ближайшем будущем окажут поправки к IV части Гражданского кодекса, касающиеся интеллектуальной собственности. Госдума приняла их в первом чтении. В 2013 г. нововведения вступят в силу. Законопроект, очевидно, следует судебной практике, наработанной с начала 2000-х годов.

Принципиальных изменений, которые коснутся телеком-рынка, четыре. Первое: в ГК введено понятие интернет-провайдера, или информационного посредника, осуществляющего действия по передаче материала в Интернете или по размещению материала в Сети. Второе, пожалуй, ключевое изменение — четкая фиксация оснований и условий для привлечения информационных посредников к ответственности за нарушение авторского права. Третий момент — неправомерное использование интеллектуальной собственности. В новой редакции ГК таковым признается запись контента на носитель информации. Опять же провайдер считается виновным априори. Наконец, четвертое — распространение бесплатного софта. Новая редакция ГК предусматривает открытые лицензии. Сделают ли провайдеров крайними в борьбе за защиту авторской интеллектуальной собственности, зависит исключительно от правоприменительной практики.

С ноября 2012 г. вступили в силу изменения в Федеральный закон от 27 июня 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации», постановление Правительства Российской Федерации от 26 октября 2012 г. № 1101 «О единой автоматизированной информационной системе „Единый реестр доменных имен, указателей страниц сайтов в информационно-телекоммуникационной сети Интернет и сетевых адресов, позволяющих идентифицировать сайты в информационно-телекоммуникационной сети Интернет, содержащие информацию, распространение которой в Российской Федерации запрещено“». Согласно упомянутым нормативно-правовым актам, оператор связи обязан ограничить доступ к доменным именам, указателям страниц интернет-сайтов, а также к сетевым адресам, содержащимся в Едином реестре. В рамках выполнения вышеуказанных нормативных требований операторы связи станут ограничивать на своей сети связи доступ к ресурсам, содержащимся в Едином реестре.

Надо сказать, что аналитические агентства предсказывали российскому рынку телекома скромные перспективы на 2011 г. Аналитик журнала «Директор информационной службы» Марина Полякова считает: «После кризисного падения рынок наращивает обороты, только двигатели у него теперь другие и рост не столь быстр, как в докризисный период. Компании расширяют спектр услуг, модернизируют инфраструктуру и информационные системы, оптимизируют процессы». Были прогнозы, что в сегменте фиксированной голосовой связи роста не предвидится, а привлечение «мобильных» абонентов станет возможным только за счет дополнительных сервисов, прогнозировались активный рост сегмента широкополосного доступа (ШПД) и увеличение доходов от сетей 3G. И действительно, по данным Росстата, объем услуг связи в I квартале 2011 г. составил 337,8 млрд руб.; по сравнению с I кварталом 2010 г. он увеличился в сопоставимой оценке на 3,1%. При этом отмечается, что темпы роста продолжают сокращаться. Быстрее средних показателей росли почтовая и спецсвязь, на которые пришлось 8% рынка, документальная электросвязь и услуги по присоединению и пропуску трафика, занявшие 11 и 14% рынка соответственно. На услуги местной, междугородной, внутризоновой и международной связи пришлось 19% рынка. Доля подвижной электросвязи составила 43%, а оставшиеся 5% распределили между собой услуги радио- и телевещания и спутниковой связи.

Фиксированная голосовая связь продолжает сдавать позиции. За прошедший год, по данным Росстата, число телефонных аппаратов и таксофонов сократилось на 5,2%, а разговоры по фиксированной связи стали короче на 7–10%. Число же подключенных терминалов сотовой связи в расчете на 100 человек продолжает расти в среднем на 15% в год. Растет и число телевизионных станций. Традиционный исходящий почтовый обмен корреспонденцией продолжает падать на 5–12% в год в отличие от отправлений экспресс-почты, оборот которой непрерывно растет. В совокупности на эти сервисы, по данным Минкомсвязи, в начале 2011 г. пришлось около 44% всех доходов телекоммуникационной отрасли России. Наиболее активно развиваются услуги передачи данных как в фиксированном, так и в мобильном сегменте. Их доля в 2010 г. составила 11%, причем стабильно высокие темпы роста сохраняются.

Директор департамента стратегии и маркетинга Orange Business Services в России и СНГ (фокусируется исключительно на сегменте B2B) Павел Паплински отметил: «Основная тенденция в 2011 г. — усиление конкуренции. Следствие этого процесса — падение стоимости базовых услуг связи (доступа в Интернет, традиционной телефонии и IP-телефонии). При этом услуги Ethernet и VoIP сохранят позитивную динамику и будут расти соответственно на 25 и 30% ежегодно до 2015 г. В то же время мы видим возрастающий спрос корпоративных заказчиков на новые услуги, выходящие за рамки базовых, — интеграционные и комплексные решения, консалтинговые услуги, сервисы на стыке ИТ и телекоммуникаций. Особо стоит отметить рост спроса на видеорешения, управляемые услуги. Кроме того, все чаще корпоративные клиенты проявляют интерес к «облачным» решениям. Даже по самым консервативным прогнозам, к 2014–2015 гг. этот рынок в России достигнет 200 млн долл., что означает ежегодный прирост около 70%».

Происходит постепенная смена бизнес-моделей, продолжается региональная экспансия, меняется расстановка сил на рынке. Представители «Большой тройки» — «МТС», «ВымпелКом» и «МегаФон» — скупили многих альтернативных операторов. А «Ростелеком» теперь универсальный оператор связи национального масштаба, обладающий крупнейшей в России сетью, доступом к последней миле и кабельному колодцу, а также сильными позициями в госсекторе (системы межведомственного электронного взаимодействия, СМЭВ). Поэтому сегодня грамотнее говорить о «Большой четверке».

Региональные и нишевые игроки призваны полагать, что такое укрупнение рынка дает им больше шансов на выживание и рост. Надо сказать, что компании не только нацелены на внутренний рынок, но и стремятся стать глобальными телекоммуникационными операторами, выходя на рынки стран СНГ и дальнего зарубежья. Значимым событием стало слияние «ВымпелКома» с компанией Wind Telecom, которой принадлежат итальянский сотовый оператор Wind и холдинг Orascom Telecom, объединяющий ряд операторов из стран Азии и Африки, что вывело компанию на 6-е место в мире. «МегаФон» приобрел петербургского провайдера «Метроком» и московского провайдера ШПД NetByNet, получив доступ к цифровому телевидению и IP-телефонии на рынках Москвы, Московской, Белгородской, Воронежской, Курской, Липецкой и Орловской областей. «МегаФон» первым в стране запустил в коммерческую эксплуатацию собственную сеть 3G. Сегодня компания лидирует в сфере услуг мобильного Интернета и занимает 2-е место по количеству активных абонентов в России.

Рынок все более приближается к олигополии, так как операторы вынуждены не только конкурировать, но и договариваться в рамках различных государственных проектов.

Сегодня компаниям все сложнее строить новую инфраструктуру самостоятельно, развивать и внедрять новые технологии, снижая при этом тарифы для клиентов, к чему их обязывает государство, поэтому появляются инфраструктурные партнерства. Важно и то, что если раньше операторы подвижной связи ставили по 3–4 вышки в одном месте, то теперь есть надежда, что с четвертым поколением станет возможным совместное использование инфраструктуры, что позволит в конечном итоге удешевить услуги.

Операторы объявили о своей готовности совместно работать над форматом перехода к LTE в России как в рамках консорциума, так и в рамках соглашения о доступе к инфраструктуре связи четвертого поколения ГК «Скартел» (бренд Yota). Передача данных становится все более важной составляющей для поддержания роста, а частотные аукционы продолжают проводить по всему миру. По мнению экспертов, частотный спектр вскоре будет наиболее важным ресурсом, а владение частотами может стать важным драйвером рынка.

Изменение рыночной ситуации, реорганизация, консолидация активов, расширение предлагаемых услуг привели к необходимости начать реализацию инфраструктурных проектов и проектов по оптимизации бизнес-процессов. Для обеспечения бесперебойной работы и комплексности услуг компании в первую очередь модернизировали инфраструктуру. Например, «Скай Линк» модернизировала сеть 3G в Краснодарском крае на основе решения Alcatel-Lucent, что позволяет удвоить скорость передачи данных. «Гипросвязь», легендарный институт, по проектам которого созданы все крупнейшие проекты в области связи на территории бывшего СССР, в процессе модернизации оборудования выбрал Acronis Backup & Restore 10 для резервного копирования и восстановления серверов и баз данных.

По оценкам аналитических агентств, рост рынка обеспечат дальнейшее проникновение широкополосного доступа, мобильный Интернет (потребление в сетях 3G растет, операторы сотовой связи за последний год продали около 2 млн мобильных USB-модемов), услуги передачи данных, услуги на базе сетей LTE и платное телевидение. Например, на начало III квартала 2012 г. «ВымпелКом» обслуживал 2,3 млн абонентов ШПД (за год их число выросло на 35%). По данным Telecomdaily, по числу абонентов фиксированного ШПД «ВымпелКом» занимал 2-е место в России (на первом — «Ростелеком» с 8,44 млн подписчиков). «ВымпелКом» стал первым из операторов сотовой «Большой тройки», вышедших на массовый рынок фиксированной связи. В 2008 г. он за 4,3 млрд долл. приобрел 100-процентного оператора фиксированной связи Golden Telecom, а затем заплатил еще 0,4 млрд долл. за 49% «Корбина телеком», одного из крупнейших российских розничных операторов ШПД. По мнению аналитика «Открытие капитала» Александра Венграновича, исходя из показателей, которые раскрывает «ВымпелКом», можно предположить, что его выручка от фиксированного ШПД составит в 2012 г. около 380 млн долл.

Консолидация активов, переход к сетям нового поколения, ориентация на клиентов заставляют компании модернизировать и развивать имеющиеся информационные системы и инфраструктуру, оптимизировать процессы, сокращать расходы. Показателен тот факт, что в 2011 г. в рамках развития федерального присутствия компании «Гарс Телеком» и Exepto стали стратегическими партнерами в области строительства и управления корпоративными сетями и последними милями в России. Возможности «Гарс Телеком» дополнились богатой практикой и региональными ресурсами (38 магистральных узлов, 150 точек доступа). Показательно, что бизнес «Гарс Телеком» в 2011 г. вырос на 30%. Этим объясняется устойчивая позиция в рейтинге стратегичности. В 2011 г. группа компаний «Гарс Телеком» заработала 848,9 млн руб. (в 2010 г. — 653,3 млн, в обоих случаях приводятся показатели без учета НДС). Выручка от услуг голосовых сервисов (316,5 млн руб.), доступа в Интернет и передачи данных (305,2 млн руб.) увеличилась на 55,9% по сравнению с аналогичным периодом прошлого года. Объем потребленного клиентами голосового трафика увеличился на 99% до 182 тыс. мин. Сеть компании пропустила 3796 Тб трафика, показав прирост в 498%. Блок интеллектуально емких сервисов (интеграционные проекты, аутсорсинг услуг связи, телеком-консалтинг и др.) принес компании 227,2 млн руб. (+12% к показателям 2010 г.). Портфель проектов на рынке коммерческой недвижимости вырос на 17% и достиг 303 объектов. За отчетный период компания подключила к сети обслуживания 766 тыс. м2, из которых 497 тыс. м2 класса «А», 235,3 тыс. м2 класса «В» и 34 тыс. м2 класса «С». Таким образом, совокупный объем площадей в портфеле проектов «Гарс Телеком» вплотную приблизился к 6,5 млн м2.

Динамику в развитии телеком-отрасли и приоритетные направления, намеченные экспертами рынка, подтверждают итоги работы телекоммуникационной компании «Караван» в 2011 г. Наибольший рост продемонстрировал сегмент физического хостинга, что соответствует прогнозам об увеличении спроса на услуги операторов ЦОД. Основу развития компании «Караван» составляет волоконно-оптическая сеть, охватывающая территорию Москвы, комплекс дата-центров Telehouse Caravan (более 1000 м2, Tier III) и собственная номерная емкость. Стратегическим направлением деятельности компании является предоставление услуг фиксированной связи и физического хостинга. По словам коммерческого директора компании «Караван» Александра Алексина, по итогам 2011 г. доход компании в сегменте услуг физического хостинга увеличился примерно на 19,6% в сравнении с показателями 2010 г.

Развитие сетей третьего и четвертого поколений и расширение спектра услуг приведут в первую очередь к реализации инфраструктурных проектов, внедрению специализированных систем, систем управления отношениями с клиентами. Консолидация приобретенных активов и реструктуризация компаний потребует оптимизации бизнес-процессов, замены или интеграции ERP-систем, внедрения или масштабирования систем бизнес-аналитики. По данным польской аналитической компании PMR, в 2011 г. российский рынок телеком-услуг вырос всего на 3,3%, достигнув 29 млрд евро. Это самый низкий показатель роста с 2004 г. В прошлые годы он показывал прирост от 12,1 до 32,9% в год; исключение составляет лишь кризисный 2009 г., когда рынок просел на 14%. Аналитики констатируют, что российский рынок телеком-услуг достиг зрелости и услуги мобильной и фиксированной голосовой связи, стимулировавшие рост продаж операторов в прошлом, теперь вступают в фазу стагнации. Единственными сегментами, демонстрировавшими рост в 2011 г., были фиксированный и мобильный доступ в Интернет и услуги платного ТВ. Однако даже рост их продаж и объем этих сегментов оказались не настолько значительными, чтобы сказаться на динамике всего рынка, говорят в PMR.

Рынок услуг беспроводного доступа в Интернет показал существенный рост в 2011 г. и первом полугодии 2012 г., отмечают аналитики PMR, связывая это главным образом с географической экспансией сетей 3G-UMTS. 3G-операторы представили безлимитные пакеты Интернета во II квартале 2011 г., снизили цены на этот вид доступа в Сеть и улучшили качество и скорость доступа, результатом чего стал рост выручки провайдеров беспроводного Интернета в среднем на 40%, а в первом полугодии 2012 г. объем рынка этих услуг вырос на 45% по сравнению с предыдущим годом.

Можно сказать, что два основных перспективных направления развития телеком-рынка определяются сегодня мобильной связью. Первое направление — LTE (Long Term Evolution, связь четвертого поколения, теоретическая скорость передачи данных — до 320 мбит/сек). Еще в 2011 г. участники рынка заявляли, что LTE в России нужно ждать не раньше 2014 г. (да и то сеть будет построена только в Москве и Сочи). Реальность оказалась оптимистичнее. Первым среди сотовых операторов LTE в России запустили совместно «МегаФон» и «Скартел» (бренд Yota). Сеть в тестовом режиме работает в Москве, Краснодаре, Сочи, Самаре и Новосибирске. У «МТС» в тестовом режиме LTE пока работает только в Москве. На бизнес проводных операторов LTE вряд ли окажет значительное влияние. По крайней мере мировой опыт говорит о том, что существенный переток клиентской базы произошел только в Австрии, но там роль сыграли недоразвитость проводного рынка и огромные маркетинговые вложения сотовиков. Во всем остальном мире переток не превысил 5%.

Второе большое направление — мобильная коммерция. Как предсказывал старший вице-президент Сбербанка Виктор Орловский, в перспективе банки будут конкурировать не между собой, а с мобильными операторами [2]. Сотовики уже делают уверенные шаги в этом направлении: сотовый оператор «МТС» купил МБРР, другие активно развивают оплату услуг со счета мобильного телефона. У «МТС» число пользователей данного сервиса в 2011 г. выросло в 4 раза. Кроме того, мобильные операторы сосредоточены на технологии NFC (Near Field Communication), которая позволяет оплачивать услуги со счета мобильного телефона, поднося сотовый к ридеру. «МегаФон» реализовал такой проект в общественном транспорте Екатеринбурга, «МТС» запущена оплата топлива на заправках компании «ЛУКОЙЛ» и продуктов питания в торговых автоматах компании Uvenco в Перми. По мнению представителей инвестсообщества, основным вопросом для отрасли сегодня является распределение частотного ресурса. Представители банков даже выразили свою обеспокоенность тем, что проблемы с выделением частотного ресурса тормозят рост операторов.

... Россия — самая продвинутая часть мира, потому что с кризисом знакома лучше всех.Михаил Жванецкий

Одной из наиболее перспективных технологий для телекомрынка является LTE, сеть четвертого поколения. Минкомсвязи России ожидает, что к 2018 г. Будет обеспечено полное покрытие населения связью четвертого поколения 4G. Это следует из разработанных министерством «Целей Минкомсвязи России на 2012–2018 годы», где обозначена «задача Минкомсвязи — создать все условия для того, чтобы каждый год 20 млн человек получали возможность доступа к Интернету 4G». Сегодня активно обсуждается передел частот для сетей формата LTE, набирающих популярность. Помимо расширения географии и консолидации активов компании уделяют внимание приобретению и созданию сетей нового поколения. Роскомнадзор разработал правила проведения конкурса по распределению четырех федеральных LTE-лицензий, но не все игроки рынка согласны с условиями. Каждый победитель конкурса должен вкладывать ежегодно не менее 15 млрд руб., обеспечивать финансирование конверсии радиочастотного спектра; к концу 2013 г. развернуть сеть не менее чем в 5–8, а к 2017 г. — не менее чем в 30 населенных пунктах и к 2019 г. обеспечить оказание услуг на базе собственной сети LTE в населенных пунктах с населением 50 тыс. человек и более.

Сети LTE сегодня разворачивает не только Yota, завершившая недавно строительство сети LTE в диапазоне 2600 МГц, но и европейский оператор «Теlе2», уже испытавший первую в России сеть LTE 1800 в Омске и Пскове. Снизить затраты на инфраструктуру «Большая четверка» хочет путем создания единого инфраструктурного оператора. Например, уже сегодня почти 40% башенной инфраструктуры «ВымпелКома» находится в совместном использовании с другими операторами и компания рассчитывает в 2012 г. еще снизить капзатраты на развитие сетей. В феврале «Ростелеком» и «МТС» договорились открыть друг для друга доступ к антенно-мачтовым сооружениям, технологическим объектам с целью размещения оборудования, а также к ресурсам волоконно-оптических сетей. Ранее «Ростелеком» и «МегаФон» договорились со «Скартелом» о предоставлении доступа к сетям связи и местам для установки базовых станций.

Компания «Скартел» (торговая марка Yota) запустила в тестовую эксплуатацию сеть четвертого поколения по технологии LTE в Казани. Инвестиции в проект составили 20 млн долл. В планах компании строительство аналогичных сетей еще в четырех городах России. Однако в коммерческую эксплуатацию сеть в Казани может быть запущена только после разрешения соответствующих государственных ведомств. «Для нас очень важна позиция государства по этому поводу, — отметил замминистра Денис Свердлов. — Необходимо, чтобы регулятор определил параметры национального стандарта для технологии LTE, технические характеристики, сертификацию и внес соответствующие изменения в законодательство».

Первоначально предполагалось, что распределение 4G-частот пройдет на конкурсной основе. В начале 2010 г. первый его этап в 39 из 40 регионов России выиграли «Ростелеком» и «Сибирь-телеком». Однако второй этап не был проведен, а вопрос о присвоении частот передали на рассмотрение Госкомиссии по радиочастотам. Причем на частоты в диапазоне 2,3–2,4 ГГц стала претендовать подведомственная Минобороны «Основа Телеком», а в диапазоне 2,5–2,7 ГГц — «Русэнерготелеком», совместное предприятие «Ростелекома» (25%) и группы ЕСН (75%). Глава группы ЕСН Григорий Березкин после обращения представителей «Большой тройки» («МТС», «ВымпелКом» и «МегаФон») к руководству страны решил отказаться от дальнейшей борьбы на телекоммуникационном рынке: «Прорваться через блокаду „Большой тройки“ не получилось… Конкуренция происходит не в бизнес-поле, а в политическом поле, и скорее всего „Большая тройка“ ее легко выиграет. Все они получали частоты без конкурса, такими же частными решениями. Если бы условия были равными, то конкуренция из политической плоскости перешла бы в экономическую. А мы вместе с „Ростелекомом“ строили бы сети 4G», — объяснил бизнесмен.

Союз LTE, как ранее сообщал ComNews, недавно подготовил поправки в Закон «О связи», которые в ближайшем будущем позволят российским сотовым операторам начать использование общих базовых станций. В середине октября поправки были отправлены в Минкомсвязи. До сих пор партнерство сотовых компаний в Российской Федерации ограничивалось совместным строительством и эксплуатацией пассивной инфраструктуры (башен и мачт для установки базовых станций, систем электроснабжения и кондиционирования, а также оптических кабелей). Поправки в Закон «О связи» образованный в 2011 г. Союз LTE начал готовить еще в конце прошлого года. Текущее российское отраслевое законодательство не позволяет сотовым операторам совместно использовать одну базовую станцию, и длительное время операторы не могли согласовать поправки между собой. Сейчас Союз LTE просит министерство разрешить операторам совместное использование частот. Он представил регулятору проект закона «О внесении изменений в Федеральный закон „О связи“», который позволит закрепить положения о совместном применении частот и передатчиков сразу несколькими операторами.

Одной из самых горячих тем этого года стал вопрос о проведении конверсии частотного ресурса, в том числе в диапазоне 470–791 МГц. Ранее ГКРЧ планировала поручить конверсию этого ресурса двум организациям — ФГУП «Научно-исследовательский институт радио» (ФГУП «НИИР») и «внучке» холдинга АФК «Система» Владимира Евтушенкова, компании «Интеллект Телеком». Причем, как говорится в проекте решения ГКРЧ, «Интеллект Телеком» не только выполнит работы по конверсии отдельных участков полос радиочастот в диапазоне 470—791 МГц, но и впоследствии получит эти частоты вне конкурса «для внедрения на территории Москвы и Московской области перспективных радиотехнологий с учетом принципов технологической нейтральности». «Соответствующий пункт был занесен в проект решения ГКРЧ и вызвал массу вопросов у представителей военных ведомств и Роскомнадзора. Последний не был против проведения исследовательских работ на этих частотах, но сомневался в целесообразности выделения частотного ресурса вне конкурса. Однако в итоге представители Минкомсвязи настояли на том, чтобы не менять этот пункт.

Компания «Интеллект Телеком» была создана АФК для изучения различных перспективных технологий. Она принадлежит «дочкам» холдинга: на 49,9% — МГТС, на 24,9% — «Ситрониксу» и на 25,1% — «РТИ „Система“». Официальные представители компании не комментируют решение ГКРЧ до того момента, когда оно будет принято, а источник в АФК «Система» утверждает, что частоты могут понадобиться «Интеллект телекому» для «извлечения всевозможных перспективных технологий, связанных с радиовещанием».

На прошедшей недавно Всемирной конференции радиосвязи был поднят вопрос о распределении полосы частот шириной не менее 100 МГц в верхней части диапазона 470–790 МГц для развития мобильного беспроводного доступа после 2015 г. Поэтому в перспективе частоты, которые получит «Интеллект Телеком», могут стать ценным ресурсом. Председатель Ассоциации региональных операторов связи Юрий Домбровский считает, что уже сейчас частоты свыше 600 МГц могут быть использованы для развития стандарта связи следующего поколения 4G.

Для того чтобы операторы могли развивать свои сети вне зависимости от решений ведомства, ГКРЧ поднимала вопрос о введении технологической нейтральности в сетях связи, позволяющей операторам строить сети по любой технологии на тех частотах, которые у них есть. На заседании ГКРЧ были обсуждены предложения Минкомсвязи по изменению порядка использования частот для беспроводного широкополосного доступа по технологии LTE. В частности, разрешение использовать для LTE диапазон 1800 МГц, который сейчас занят сетями GSM. Кроме того, выдвигалось на обсуждение предложение увеличить минимальную ширину полосы частот, в которой оператор может строить сеть LTE, с 7,5 до 10 МГц. ГКРЧ приняла решение еще раз изучить оба вопроса и внести их на рассмотрение позже.

О необходимости введения принципа технологической нейтральности говорят как сами операторы, так и антимонопольные органы в лице ФАС. Введение этого принципа могло бы помочь гораздо быстрее запустить сети четвертого поколения по всей России, а предлагать услуги LTE могли бы все желающие операторы, а не только «Большая тройка», «Ростелеком» и «Скартел», которые получили соответствующие частотные разрешения. Поэтому больше остальных в технейтральности нуждаются альтернативные российские операторы, такие как «Tele2 Россия» и «СМАРТС», не получившие от регулятора лицензии на частоты под строительство сетей LTE.

По мнению генерального директора «Telecom Daily» Дениса Кускова, существует большой разброс между «консорциумом 4G» и альтернативными операторами: «Люди не против технической нейтральности, но „консорциум 4G“ уже получил частоты для построения сетей LTE, и им не выгоден приход „Tele2“. Конечно, есть смысл полноценно изучить этот вопрос, провести инвентаризацию диапазонов и ширины частот и решить кардинально вопрос с технейтральностью так, чтобы была равноудаленность от всех операторов».

В Минкомсвязи неоднозначно подходят к принципу технейтральности, считая, что рискованно вводить его в России, потому что на выходе можно получить рынок, где одни устройства будут поддерживать одни сети, а другие устройства — другие сети. «Если мы сделаем абсолютную технологическую нейтральность, то получим хаос. Она должна быть, но с учетом принципа разумности», — прокомментировал министр связи и массовых коммуникаций Николай Никифоров.

По мнению эксперта-аналитика MForum Алексея Бойко, в «Большой тройке», очевидно, не желают получить в лице «Tele2» неприятного активного конкурента в области передачи данных и готовы на многое, чтобы максимально отсрочить предоставление этому оператору соответствующих разрешений. Более того, если тянуть достаточно долго, то ценность «Tele2» как актива начнет сокращаться. Этому оператору в отсутствие горизонтов развития придется думать либо о продаже, либо об альянсе с кем-то из операторов «Большой тройки» или «Ростелекома», причем интерес будет представлять только абонентская база оператора, а не его сеть. Уже на горизонте года-двух такое развитие событий становится вполне вероятным».

Проплывавшие над зданием облака напоминали свалявшиеся комки пыли, которые долго не убирали пылесосом. А может, по небу дрейфовали принявшие форму сгустки социальных противоречий, которые произвела на свет третья промышленная революция. Так или иначе, собирался дождь.Харуки Мураками.

«Кафка на пляже»

Российский рынок телекоммуникаций провел первый год после кризиса в поисках дальнейших путей роста. Классическим стратегиям развития, не оправдавшим себя перед кризисом, вновь дан зеленый свет. В российском телекоме 2011 г. прошел де-факто под знаменем конкурентной борьбы с практически заново возникшим «старым новым» государственным игроком — «Ростелекомом». Активную политику по скупке локальных операторов государственная компания «Ростелеком» ведет по всей России. Только за последний год она скупила несколько федеральных и региональных операторов: ОАО «НТК», группу «СкайЛинк» (через дочернюю компанию — ООО «МОБИТЕЛ») и т.д. Согласно данным, опубликованным на сайте компании, по итогам за 2011 г. аудитория потребителей услуг «Ростелеком» превысила 100 млн пользователей. Компания располагает самой большой магистральной сетью связи суммарной протяженностью около 500 тыс. км.

По мнению экспертов, усиление позиций «Ростелекома» на рынке связано с тем, что государство возложило на подконтрольную компанию глобальную задачу — к 2015 г. обеспечить широкополосный доступ в Интернет 95% населения страны. Это заявление озвучил Дмитрий Медведев, еще будучи президентом России. Но если раньше предполагалось, что средства на решение этой задачи будут выделены на паритетной основе («Ростелеком» и федеральный бюджет), то месяц назад ситуация изменилась. Вариантов два: либо прокладывать сети самостоятельно, а это сотни миллиардов рублей, либо воспользоваться уже готовыми, то есть скупить локальных операторов, что значительно проще. Следовательно, как говорят эксперты, в ближайшие год-два экспансия «Ростелекома» в регионы усилится.

Большинство телекоммуникационных провайдеров занимались активным наращиванием своих активов с целью возможной продажи если не самому «Ростелекому», то его конкурентам из числа топ-5 компаний рынка, желающих сделать госкомпании «подножку» в том или ином сегменте услуг или регионе. Или же пытались соревноваться с ним по степени влияния на исход той или иной сделки или партнерства в отрасли. По прошествии года можно констатировать, что удача сопутствовала далеко не всем. Но так или иначе, подобный настрой стимулировал рост выручки топ-30, который превысил 9%.

Телеком-компании продолжают выходить из кризиса, их оборот в I квартале 2012 г., по данным Росстата, вырос на 10% по сравнению с аналогичным периодом 2011 г. Рост объема услуг составил 5,1%, превысив аналогичный показатель (3,1%) и итог (2,7%) 2011 г.

Тем не менее аналитики ожидают снижения темпов роста прибыли за счет сокращения доли фиксированной связи. И хотя объем исходящих платных телефонных соединений сетей фиксированной связи вырос почти на 16%, эксперты полагают, что операторам приходится вести борьбу за сохранение этого вида бизнеса ввиду неконкурентной стоимости звонков.

Не стоит сбрасывать со счетов тот факт, что в августе 2012 г. в Петербурге на совещании министров стран АТЭС по вопросам связи и информатизации была принята Санкт-Петербургская декларация «Обеспечение доверия и безопасности в использовании ИКТ для содействия экономическому росту и процветанию», что, несомненно, позволит отрасли в целом продолжить динамичное восстановление.

При слове «интеграция» у многих возникают ассоциации с сервисной шиной предприятия как наиболее эффективным способом интеграции. Однако есть множество гораздо более эффективных решений, чем создание единой корпоративной сервисной шины данных. Стратегическое управление само по себе достаточно сложная задача для любого бизнеса, а для бизнеса телекоммуникаций особенно. Перефразируя В.Э. Деминга, сегодня можно сказать: «Вы не обязаны внедрять у себя интегрированную систему менеджмента, поскольку выживание не есть ваша обязанность»

Процессы слияния и поглощения значительно скорректировали структуру и географию телеком-рынка, обозначив его явные диспропорции. По этой причине в 2012 г. в Центре рейтингов и сертификации ИНЭС было принято решение о включении в рейтинг стратегичности не 50, как обычно, а 35 телекоммуникационных компаний, предоставляющих услуги связи на территории России (таблица). На них приходится большая часть рынка.

Цель составления рейтинга — формирование объективного, экономически обоснованного представления о конкурентной ситуации на национальных рынках различной размерности, дающего возможность прогнозировать дальнейшее изменение состояния экономической и смежных с ней сфер жизни общества.

Объектом исследования выступают телекоммуникационные компании, предоставляющие услуги связи на территории России.

Информационная база — информационно-аналитические материалы CNews, PMR, ТАСС-Телеком, «Коминфо Консалтинг», РИА «Новости», РБК и других новостных каналов, журналов «Финанс», «Эксперт», «Компания», статистические данные Росстата и Госкомстата, а также анкетные данные, предоставленные компаниями — участницами проекта.

Методологическая основа — британско-германо-российская метамодель стратегического управления [3]. Особенностью исследования является включение в систему анализа результатов обработки компаний на экспертно-моделирующем программном комплексе «Стратегическая матрица компании». Обработка данных ведется по девяти направлениям: цели, альтернативные варианты стратегии, сети, ресурсы, финансы, бизнес-среда, выбор стратегии, реализация стратегии, адаптация, каждое из которых разветвляется на различные характеристики (финансовый потенциал, качество продукции, взаимодействие с инвесторами, эффективность мотивирования, корпоративная культура, рыночная позиция, инновационная эффективность).

Процедура присвоения рейтинга компании включает следующие этапы.

1. Центр рейтингов и сертификации ИНЭС определяет круг компаний, претендующих на место в рейтинге. Отбор осуществляется путем анализа рыночного положения компаний.

2. Компании-претенденты на вхождение в рейтинг заполняют базовую анкету экспресс-диагностики стратегического потенциала. Данные анкеты и результаты ее обработки являются строго конфиденциальными и сообщаются только по запросу руководства организации или лица, ответственного за заполнение анкеты.

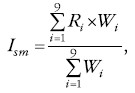

3. Центр рейтингов и сертификации ИНЭС производит анализ присланной компаниями информации, а также статистических данных из открытых источников в соответствии с принятой методикой анализа на базе программного комплекса «Стратегическая матрица компании». Оценка проводится по нечеткой шкале, и полученные результаты интегрируются в индекс стратегичности по формуле:

где Ism — итоговая оценка стратегического потенциала компании;

Ri — интегральная оценка по i-му фактору, i = 1,9;

Wi — вес (значимость i -го параметра в общей оценке, i = 1,9).

4. Результаты исследования передаются на рассмотрение экспертному совету, который выносит коллегиальное решение относительно рейтинга компании.

Рейтинг наиболее стратегичных телекоммуникационных компаний, предоставляющих услуги связи на территории России, 2012 г.

|

№ п/п |

Компания |

Местонахождение центрального офиса компании |

Рейтинговый статус |

Индекс стратегичности компании (SIC) 2012 г. |

Изменения SIC по сравнению с 2011 г. |

|

1. |

ОАО «Мобильные ТелеСистемы» [1] |

Москва |

ААА |

71,5 |

↓ 0,2 |

|

2. |

ОАО «МегаФон» [2] |

Москва |

ААА |

71,2 |

↓ 1,3 |

|

3. |

ОАО «ВымпелКом» [3] (торговая марка «Билайн») |

Москва |

ААА |

71,0 |

↓ 0,8 |

|

4. |

ОАО «Ростелеком» [4] |

Москва |

ААА |

69,8 |

↑ 0,1 |

|

5. |

ООО «Гарс Телеком — Управление телекоммуникациями» |

Москва |

ААА |

69,7 |

↓ 0,1 |

|

6. |

ФГУП «Космическая связь» |

Москва |

АВА |

68,5 |

↓ 0,7 |

|

7. |

«Tele2 Россия» |

Москва |

АВВ |

66,7 |

↓ 0,3 |

|

8. |

ЗАО «Компания ТрансТелеКом» [5] |

Москва |

ВАВ |

65,9 |

↓ 1,8 |

|

9. |

ООО «Скартел» (торговая марка Yota) |

Москва |

АВВ |

64,7 |

↓ 5,7 |

|

10. |

ЗАО «Караван-Телеком» |

Москва |

ВВВ |

64,4 |

↓ 0,8 |

|

11. |

ЗАО «ЭР-Телеком Холдинг» |

Пермь |

ВВА |

63,0 |

↓ 2,9 |

|

12. |

ОАО «КОМКОР» [6] (торговая марка «АКАДО Телеком») |

Москва |

ВВВ |

62,4 |

↓ 2,8 |

|

13. |

ОАО «Межрегиональный ТранзитТелеком» |

Москва |

ВВВ |

62,3 |

↑ 3,0 |

|

14. |

ОАО «Таттелеком» [7] |

Казань |

ВВВ |

59,4 |

↑ 5,6 |

|

15. |

ООО Orange Business Services |

Москва |

ВВВ |

59,0 |

↑ 1,7 |

|

16. |

ОАО «Новая телефонная компания» |

Владивосток |

ВВВ |

56,2 |

↓ 1,1 |

|

17. |

ОАО «СМАРТС» [8] |

Самара |

ВВВ |

56,0 |

↑ 7,0 |

|

18. |

ОАО «Центральный Телеграф» [9] |

Москва |

ВВВ |

55,0 |

↑ 3,0 |

|

19. |

ЗАО «Манго-Телеком» |

Москва |

ВВВ |

54,1 |

↑ 2,9 |

|

20. |

ОАО «Газпром Космические Системы» |

Московская обл. |

ВВА |

53,9 |

↑ 6,4 |

|

21. |

ОАО «Ситроникс» |

Москва |

ВВВ |

53,5 |

↑ 2,9 |

|

22. |

ООО «ОБИТ» |

Санкт-Петербург |

ВВВ |

52,9 |

↓ 2,1 |

|

23. |

ТГ «Мотив» [10] |

Екатеринбург |

ВВВ |

52,7 |

↑ 1,2 |

|

24. |

ОАО «Старт-Телеком» |

Москва |

ВВВ |

51,7 |

↓ 0,2 |

|

25. |

ОАО «Тетрасвязь» [11] |

Санкт-Петербург |

ВВВ |

51,4 |

↑ 4,8 |

|

26. |

ЗАО «Экспо-Телеком» |

Москва |

ВВВ |

51,0 |

↑ 3,8 |

|

27. |

ГК «Евразия Телеком» |

Санкт-Петербург |

ВВВ |

50,8 |

↑ 3,2 |

|

28. |

ГК «ВестКолл» [12] |

Санкт-Петербург |

ВСВ |

48,9 |

↓ 0,8 |

|

29. |

ЗАО «Вайнах Телеком» |

Грозный |

ВВС |

48,0 |

— |

|

30. |

ООО «МАТРИКС телеком» |

Москва |

ВСВ |

47,2 |

— |

|

31. |

ОАО «Воентелеком» |

Москва |

ВВВ |

46,4 |

↑ 0,7 |

|

32. |

ООО «Телепорт-Сервис» |

Москва |

ВСВ |

46,2 |

↓ 0,3 |

|

33. |

ОАО «КБ «ИСКРА» |

Красноярск |

ССВ |

41,4 |

— |

|

34. |

ООО «РуСат» |

Москва |

СВВ |

41,3 |

↑ 3,3 |

|

35. |

ООО «Сумма Телеком» |

Москва |

ВСВ |

41,1 |

↑ 0,8 |

Примечания

1. MNP (англ. Mobile Number Portability) — переносимость мобильного номера; данная услуга определяет совокупность средств, обеспечивающих абоненту сети сотовой связи возможность сохранить свой номер при переходе к другому сотовому оператору в пределах одной страны.

Литература

1. Минкомсвязи отсоединяет «Ростелеком» // Коммерсантъ. 2012. № 178 (24 сентября).

2. Больше не Галапагосы // Э-У. 2012. № 16 (23 апреля).

3. Агеев А.И., Куроедов Б.В., Мэтьюз Р., Сандаров О.В. Стратегическая матрица компании // Экономические стратегии. 2007. № 8; Агеев А.И., Громбалл П. Стратегии, инновации, модели // Экономические стратегии. 2007. № 5–6; Агеев А.И., Кудешова С.Г., Куроедов Б.В., Немкова О.В., Трофимчук А.В. Стратегическая матрица компании: управляя рисками // Экономические стратегии. 2008. № 8.

[1] В том числе ОАО «Комстар», ОАО «МГТС» и др.

[2] В том числе ЗАО «Синтерра», ООО «Нэт Бай Нэт Холдинг» и др.

[3] В том числе ООО «СЦС Совинтел» и др.

[4] В том числе ОАО «Связьинвест», ГК «НТК» и др.

[5] В том числе ООО «ТрансТелеком-Бизнес» и др.

[6] В том числе ЗАО «Комкор-Регион» и др.

[7] В том числе ООО «Элемтэ-Инвест», ООО «ЛайНет» и др

[8] В том числе ЗАО «Астрахань GSM», ЗАО «Пенза-GSM» и др.

[9] В том числе ЗАО «Открытые Коммуникации», ЗАО «Центел» и др.

[10] В том числе ООО «ЕКАТЕРИНБУРГ-2000» и др.

[11] В том числе ЗАО «РадиоТел»

[12] В том числе «Искрателеком», «Butovo.com» и др.