Вызовы и адекватные ответы нефтегазового сектора России

Анализ ситуации в нефтяной промышленности России показывает, что заложенный еще в годы советской власти потенциал развития нефтегазового комплекса достиг своего предела: запасы месторождений истощаются, основные фонды изнашиваются, заметных улучшений в инвестиционной сфере не наблюдается, а нефтегазовые ресурсы используются зачастую в ущерб интересам общества. Все эти факторы создают реальную угрозу экономическому будущему России. Сейчас основой для развития отечественного НГС является Энергетическая стратегия…

Олигархический капитал стремится извлечь максимальную прибыль и практически не вкладывает ресурсы в развитие. Он влияет на выгодное ему изменение законов, плодит коррупцию и т.д…

Юрий Шафраник

Вызовы и адекватные ответы нефтегазового сектора России

"Экономические стратегии", №5-6-2005, стр. 104-110

|

|

Процесс реформирования нефтегазового сектора (НГС) в период с начала 1990-х гг. по настоящее время можно разделить на три основных этапа. До 1996 г. закладывались базовые законодательные основы реформирования (именно тогда был принят ныне действующий Закон РФ "О недрах"), определялись подходы к реструктуризации сектора и определению роли государства, создавались вертикально интегрированные нефтяные компании (ВИНК) и проводились первые конкурсы на право пользования недрами. На следующем этапе, в 1996-2000 гг., основной акцент был сделан на приватизации активов сектора и на формировании частных компаний; причем государство, сохранив право собственности на запасы углеводородов, не уделило должного внимания вопросам эффективного использования этих запасов. Третий этап (с 2000 г.) был периодом бесконечных попыток найти золотую середину между сложившейся олигархической моделью собственности на основные активы нефтегазового сектора и требованиями государства как собственника недр к их общественно ориентированному освоению и использованию.

В то же время в энергетическом мире наблюдается тенденция к многополярности – усиливается роль Индии и Китая, сохраняется доминирующая роль США в формировании спроса на энергоресурсы, более гибкой становится политика стран – членов ОПЕК. В этих условиях значимой и важной становится балансирующая роль таких стран, как Россия, и других независимых производителей нефти. В 2001-2004 гг. роль России значительно возросла. Среди возможных объяснений – и правильно выбранное направление реформирования нефтегазового сектора, и колоссальный накопленный производственно-технический и ресурсный потенциал, которые позволили обеспечить определенную стабильность в развитии целого ряда отраслей промышленности, а также социальную стабильность в обществе. Место НГС России в современном мире отражено на рис. 1.

Рисунок 1. Современное место НГС России в мире

Отличительной особенностью развития НГС России в 1990-е гг. было преимущественное использование созданного ранее производственно-технического потенциала. Интенсификация введенных ранее месторождений, а также вовлечение в разработку спутниковых месторождений позволили нефтяным компаниям существенно снизить издержки на добычу нефти и в полной мере использовать преимущества, которые предоставила благоприятная внешнеэкономическая конъюнктура. Наличие ранее введенных и подготовленных запасов в сочетании с неэффективной схемой государственного регулирования не создало в то время у российских нефтяных компаний заинтересованности в реализации новых проектов.

Анализ ситуации в нефтяной промышленности России показывает, что заложенный еще в годы советской власти потенциал развития нефтегазового комплекса достиг своего предела: запасы месторождений истощаются, основные фонды изнашиваются, заметных улучшений в инвестиционной сфере не наблюдается, а нефтегазовые ресурсы используются зачастую в ущерб интересам общества. Все эти факторы создают реальную угрозу экономическому будущему России. Сейчас основой для развития отечественного НГС является Энергетическая стратегия (ЭС; рис. 2).

Рисунок 2. Энергетическая стратегия России до 2020 г.: обеспечивает ли она решение стратегических задач?

Не случайно Энергетическая стратегия все меньше соответствует реалиям функционирования и развития сектора. Данный документ требует если не доработки, то по крайней мере дальнейшего развития. Например, себестоимость добычи на действующих газовых месторождениях Надым-Пур-Тазовского района сегодня составляет 2-3 долл./тыс. м3 (на устье скважины), на соседнем вводимом заполярном месторождении – уже 10-12 долл., а на Ямале будет не менее 30-35 долл.

Это заставляет по-новому оценить экономический блок Энергетической стратегии, иначе взглянуть и на вопрос о необходимости сжижения газа Ямала и привлечении газа из Средней Азии. По мнению профессора А.С. Некрасова, темп намеченных изменений в ЭС очень высок и может быть выдержан только при сохранении благоприятных условий на мировом энергетическом рынке в течение достаточно длительного периода и реализации быстрых структурных изменений в российской экономике. Таким образом, на нефтегазовый сектор России воздействует ряд внешних и внутренних факторов (вызовов), от адекватной реакции на которые будет зависеть эффективность функционирования НГС (рис. 3).

Рисунок 3. Современные вызовы для НГС России

Опередила ли Россия СССР?

Ответ однозначный – нет, пока догоняем, причем на основе использования того производственно-технического потенциала, который создавался в СССР. Адекватны ли мы тем вызовам и изменениям, которые имеют место в мире и России, показано на рис. 3. Вывод очевиден: не адекватны, если судить по высказываниям отдельных представителей крупнейших российских ВИНК. Один из них на энергетическом саммите "Россия – США" в Санкт-Петербурге (2003 г.) заявил, что главной проблемой для его компании является экспорт. Рост экспорта происходил за счет интенсификации использования ранее созданных активов.

В конце 1980-х Россия добывала 570 млн т нефти, а экспортировала 110 млн т. При этом мировая цена на нефть составляла порядка 17 долл. за баррель. Сегодня Россия добывает 460 млн т и отправляет на экспорт более 300 млн т, а средняя мировая цена на нефть более 35 долл. за баррель. Очевидно, что и экспорт нефти, и доходы от экспорта нефти увеличились сегодня в несколько раз по сравнению с 1988-1990 гг.

Этот же руководитель высказал точку зрения, что в России запасов нефти более чем достаточно. Это весьма спорное заявление: ресурсы углеводородов постепенно убывают, и восполнить их удастся не за один год, потому что на ввод месторождения уходит не менее 5-7 лет. С 1990 по 2005 г. в освоении по-настоящему новых залежей, а не тех, которые вводились в разработку рядом с действующими, была вынужденная пауза. Уверенно можно говорить, что с 2006 г. добыча в лучшем случае будет неизменной. В газовой отрасли та же картина – новые запасы не подготовлены, месторождения не вводятся. То же и по прокачке газа: последние 15 лет не делалось ничего серьезного для того, чтобы газовые артерии могли поддерживать прежние объемы транспортировки, не говоря уже об их увеличении. Это грозит ограничением добычи, в том числе и для независимых производителей. Фактически возможности НГС близки к своему пределу – и по запасам, и по степени изношенности элементов основного капитала.

Во всем мире идет последовательное снижение издержек и затрат в нефтегазодобыче. И у нас на первый взгляд все здесь вполне достойно. Однако опытный руководитель без обиняков скажет, что у нас снижение издержек в большей степени искусственно. В первую очередь это связано с тем, что к началу 1990-х гг. была создана колоссальная производственно-техническая база, при опоре на которую и удается поддерживать желаемую динамику показателей текущих издержек. Это не более чем иллюзия – снижение текущих издержек происходит одновременно с ростом физического износа фондов. Если вовремя не принять меры, ситуация обернется не просто проблемой 2007 г. (как ее обозначил вице-президент ОАО "Лукойл" Л.А. Федун), а настоящей катастрофой.

Возникает вполне закономерный вопрос – могут ли наши нефтегазовые гиганты справиться с грядущими проблемами? Автор полагает, что наши компании в одиночку, без активного и целенаправленного взаимодействия с государством, с этими проблемами справиться, увы, не в состоянии.

Чем наши компании отличаются от американских?

На том же саммите "Россия – США" аналитик инвестиционного банка Morgan Stanley сказал: "Американские компании национально ориентированы, а российские, кроме государственных, – нет". Действительно, акционерный капитал западных компаний национален по своей структуре, их владельцами являются (через систему специализированных институциональных инвесторов) миллионы акционеров, включая и пенсионные фонды с накоплениями на миллиарды долларов.

Какую, например, долю в ВР имеет возглавляющий компанию Джон Браун? У него меньше десятой доли процента! А самые крупные владельцы (их 867) – это институциональные инвесторы, и в первую очередь – пенсионные фонды. Самый большой пенсионный фонд имеет 3,5% акций ВР. И если ВР завтра поменяет регистрацию и осядет в Москве, то по капиталу она так и останется англо-американской компанией (табл. 1). Что касается российских ВИНК, то их трудно назвать национальными компаниями. Например, если собственник такой российской ВИНК "пропишется" в Лондоне, то она автоматически станет английской, потому что акционерный капитал принадлежит лично ему. По этой причине структуру собственности в ряде российских компаний можно определить как олигархическую, личностную. А олигархический капитал стремится извлечь максимальную прибыль и практически не вкладывает ресурсы в развитие. Он влияет на выгодное ему изменение законов, плодит коррупцию и т.д. Соответственно, наши компании по-разному используют недра.

Таблица 1. Структура акционерного капитала ВР (на 31 декабря 2004 г.)

У "Башнефти", "Татнефти", "Лукойла", "Сургутнефтегаза", "Роснефти" меньшая доля простаивающих скважин. У других доля простаивающих скважин и дебит эксплуатируемых в два-три раза выше, что говорит о получении сверхдоходов и слабом контроле со стороны государства.

Стоит отметить малую долю в объемах добычи неинтегрированных компаний. В начале 1990-х гг. на базе госсобственности задумывалось создание крупных ВИНК ("от скважины до бензоколонки"), что и было реализовано. Но я, будучи министром топлива и энергетики, считал, что 51% акций ВИНК надо оставить в госсобственности на длительное время. И лишь после того, как у властей созреет понимание, что делать в дальнейшем с ВИНК, находящимися под госконтролем, разбираться с каждой компанией по отдельности.

На базе достаточно революционного по тем временам Закона "О недрах" и прямых инвестиций в новые месторождения задумывалось создать новую нефтяную "поросль", которая должна была бы работать в сугубо рыночной среде. И положительный эффект был достигнут. Доля добычи нефти малыми и средними независимыми компаниями к концу 1990-х гг. достигла 12% от общего объема добычи нефти в России. Однако к 2000 г. структура НГС стала практически монопольной. И прежний взлет малого и среднего бизнеса теперь сходит на нет. Сегодня его доля в добыче нефти составляет всего 5%.

Эта тенденция не отвечает ни политической задаче – созданию среднего класса, ни экономической – направить энергию больших компаний на международные энергетические рынки, на освоение новых ресурсов в других странах. Изменить сложившуюся ситуацию с формированием структуры собственности в НГС России можно только через:

- усиление реальной роли государства в распоряжении принадлежащим ему ресурсным потенциалом недр;

- исключение возможностей избирательного применения норм и правил, регламентирующих деятельность компаний.

В случае продвижения по данным направлениям, с одной стороны, будут увеличены инвестиции в подготовку запасов углеводородов и в их более рациональное освоение и разработку, а с другой – будет создано пространство для деятельности инновационно ориентированных и венчурных компаний, обеспечивающих реальное снижение издержек.

Инвестиций явно недостаточно

Несмотря на то что суммарные инвестиции в нефтяной сектор росли в последние годы, их явно недостаточно. По нашей оценке, в 2004 г. они достигли 12 млрд долл., а требуется как минимум 25-30 млрд долл.

Например, в начале 1980-х гг. геологоразведка доказала наличие больших запасов углеводородов в Юрубчено-Тахомской зоне в Эвенкии. Согласно провозглашенной в 2000 г. программе ее освоения, за этот год должны были добыть 3 млн т, в 2008 г. – 8 млн т. Однако в 2000 г. извлекли 40 тыс. т, и в текущем году будет тот же объем. А ведь эту программу составила компания, которая три года назад являлась самой капитализированной в России.

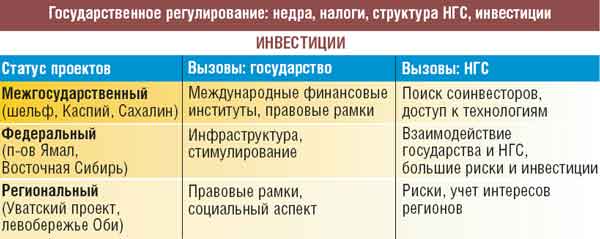

Другой пример – менее капиталоемкий Уватский проект в Тюменской области. Он реализуется с 1993 г., и только сейчас дело стало немного продвигаться. Инфраструктура региона вполне подготовлена для освоения данного проекта, это не Ванкор на севере Красноярского края, где нет ни централизованного энергоснабжения, ни проложенных трубопроводов. Система эшелонирования новых проектов могла бы иметь вид, показанный на рис. 4.

Рисунок 4. Система эшелонирования новых проектов

Новые проекты должны получить межгосударственный статус (шельф, Каспий, Сахалин), федеральный (Ямал, Восточная Сибирь) или региональный (Уватский проект, левобережье Оби). Но готовы ли к инвестициям в них наши финансовые институты? А правовые рамки и социальные аспекты? Непаханое поле для деятельности – поиск соинвесторов и доступ к передовым технологиям, взаимодействие с государством и компенсация больших рисков, учет интересов регионов… И главный вывод – готовность к освоению таких проектов минимальная.

Как перейти на инновационный путь?

Рациональная стратегия развития отечественного НГС – сделать акцент на инвестиции и инновации (рис. 5).

Рисунок 5. Новая парадигма развития: инвестиции и инновации

При этом инновации я предлагаю рассматривать не в смысле внедрения чего-то нового, а как комплекс государственных мер, позволяющих через НГС оживлять и поднимать смежные отрасли, переходить на наукоемкий путь развития. В сегодняшней модели развития ресурсы и капитал – российские, а технологии, сервис, кадры – иностранные. У нас есть отечественные технологии, оборудование, сервис и специалисты, но не хватает скоординированного стремления к организации эффективной деятельности. Есть единственно возможный подход к реализации подобных решений – формирование эффективной системы технического регулирования в тесной взаимосвязи с процедурами формирования и мониторинга условий пользования участками недр. Государство, как собственник недр, имеет на это полное право!

Уже сейчас НГС мог бы "поглотить" с пользой для дела любые сверхсовременные технологии.

К сожалению, в машиностроительном секторе дела у нас плохи. Если бы в 1989 г., когда я был гендиректором "Лангепаснефтегаза", будущей "дочки" "Лукойла", мне сказали, что китайские буровые станки скоро станут лучше продукции Уралмаша, я бы не поверил. Теперь же китайские буровые станки стали более конкурентоспособными и явно дешевле.

А ведь нефтегазовый сервис – это серьезный ресурс для государства в деле улучшения ситуации в экономике. Это инструмент снижения затрат нефтяников, полигон для применения новых технологий и механизм разрешения дилеммы – сырьевая страна Россия или нет. Через сервис возможно и необходимо направить финансовые ресурсы нефтегазового сектора на инвестиции в другие отрасли, чтобы Россия стала зарабатывать не только на нефтегазодобыче, но и на технологиях и оборудовании.

Что же делать?

Главное направление преобразований – это восстановление государственного суверенитета в вопросах недропользования. Необходимо выработать систему гибких мер и подходов к реализации долгосрочных общественных интересов в развитии НГС страны – систему, которая не имела бы ничего общего с такими упрощенными методами, как всеобщая уравниловка при введении налога на добычу полезных ископаемых (рис. 6).

Рисунок 6. Система эшелонирования новых проектов

В то же время гибкая система налогообложения, внедрение которой принесет массу выгод государству, возможна только при учете условий разработки каждого месторождения. Однако без формирования современных процедур технического регулирования обеспечить оценку издержек и, следовательно, реально допустимой базы налогообложения для нового проекта невозможно.

Кроме того, до сих пор регулирование природопользования осуществлялось исходя из идей 1992-1994 гг. – лицензионный принцип, совместное ведение федерального центра и регионов. Сейчас же мы "скатываемся" к замене конкурсов аукционами, к обороту прав на пользование недрами, уже отменен второй, региональный "ключ". Законодательство должно меняться эволюционно, и в особенности механизмы его исполнения. Мы уже шесть лет рассуждаем о новом Законе "О недрах" и не создаем механизмов реализации в целом дееспособного "старого" закона.

Будучи в норвежском нефтяном директорате, я попросил объяснить принципы предоставления прав на пользование участками недр. Оказывается, директорат вправе выдать лицензию одному юридическому лицу, но за всю свою историю он этого ни разу не сделал. Лицензии выдаются консорциуму не менее чем из трех компаний. В триумвирате разработчиков месторождения одна компания становится оператором, а две другие являются не только участниками, но и "контролерами" – тщательно следят за исполнением бюджета освоения и разработки месторождения.

Убежден, что для эффективного природопользования в рамках ныне действующего Закона "О недрах" главное – механизмы реализации тех или иных прав. Следует отметить, что в двух российских регионах – Татарии и ХМАО – были разработаны фрагменты эффективных механизмов природопользования. Однако в рамках кампании по приведению регионального законодательства в соответствие с федеральным действие данных региональных законов и регламентов было прекращено!

По моему мнению, приоритетным должно быть государственное влияние в отрасли. Ведь бизнес всегда развивается, достигая собственных целей за счет других. Сейчас государство, вместо того чтобы влиять или регулировать, скатывается к примитивному прямому управлению собственностью в НГС.

Для разрешения кризиса неэффективной системы государственного регулирования, на мой взгляд, должны быть предприняты шаги и меры, приведенные на рис. 7. К сожалению, в НГС сейчас ощущается недостаток координирующего и управляющего государственного влияния. И дело здесь не в людях, а в системе, в структуре управления, которую мы так выстроили. Ответы на вызовы со стороны государства прежде всего состоят в гибкости и адекватности мер регулирования (рис. 6), а ответы на вызовы со стороны НГС – это повышение эффективности производства и выход на новые рынки.

Рисунок 7. Разрешение кризиса неэффективной системы государственного регулирования: шаги и меры

Кто передовик на постсоветском пространстве?

Развитие нефтегазового сектора на постсоветском пространстве отличается существенным динамизмом. В Казахстане, Узбекистане и Азербайджане прямых инвестиций в НГС на тонну добычи и на душу населения больше, чем у нас. В 1991 г. Россия добыла 643 млрд м3 газа, в 2004 г. – 634 млрд м3; Казахстан добывал 8 млрд м3, а сейчас – 20 млрд; Узбекистан – соответственно 42 и 60 млрд м3.

К сожалению, среди отечественных ВИНК пока нет таких, которые можно было назвать транснациональными. Наиболее последовательным в стремлении стать транснациональной компанией является ОАО "Лукойл", которое планомерно наращивает зарубежные нефтегазовые активы. Надеемся, что другие нефтяные компании будут придерживаться этой тенденции.

Рисунок 8. Ответы на вызовы со стороны государства: гибкость и адекватность мер регулирования

Вас также может заинтересовать:

Государственное регулирование рыночной экономики

Государственное регулирование рыночной экономики- Удар по мародерам?

- История: 15 лет произвола

- Убьет ли авторство Рунет? Семантика творческой честности

- Прибыль – гарантия инвестору

- Роль масштабных экономических экспериментов в повышении динамичности российской экономики

- Об основном законе эпохи управленческого империализма

- Иллюзия равновесия на рынке труда

- Вниз по течению

- Куда несут крылья урагана?