Ускользающая стабильность

Рейтинг 100 наиболее стратегичных компаний России по состоянию на апрель 2007 года.

Материал подготовлен центром рейтингов и сертификации Института

экономических стратегий при участии О.В. Немковой и А.М. Пасечника.

Ускользающая стабильность

"Экономические стратегии", №2-2007, стр. 44-51

«Азиатский якорь»

Конец февраля и начало марта ознаменовались обвалом котировок мирового фондового рынка. Виновником сего признали Китай — подул «ветер перемен» из азиатского региона. Сумасшедшие темпы развития экономики самой населенной страны мира спровоцировали исчерпание форсажного топлива: падение стало рекордным за последнее десятилетие. Поводом для беспокойства инвесторов послужило заявление правительства КНР о намерении ужесточить контроль над притоком спекулятивного капитала и ограничить интервенции заемных средств в акции национальных компаний. За один день инвесторы вывели с китайского фондового рынка более 100 млрд долл. Вашингтон давно раздражает «эгоистическая политика Пекина в части заниженного курса юаня и нарушений правил ВТО», считает политолог С.Е. Кургинян. Учитывая данные конфронтационные мотивы, с большой долей вероятности США можно считать причастными к «кризисному» эпизоду, зародившемуся в Азии и всколыхнувшему глобальные рынки.

Российские торговые площадки выдержали кратковременную паузу, но, следуя закону домино, подчинились медвежьему тренду. Индекс РТС (рис. 1) утратил почти десятую часть потенциала всего за 10 дней! Некоторые «голубые фишки» за первую декаду марта потеряли до 5–8%. К примеру, за столь короткий период капитализация «Газпрома» обваливалась на 6%, а «Норильского никеля» — на 8%. В значительной степени негатив коснулся весьма консервативного и устойчивого сектора драгметаллов. Так, бумаги компаний «Полюс Золото» и «Полиметалл» уступили за первую неделю марта по 16% своей рыночной стоимости каждая.

По причине нестабильности на зарубежных площадках угроза для российского фондового рынка сохраняется, несмотря на наметившуюся коррекцию. Аналитические службы рекомендуют очень осторожно принимать инвестиционные решения и держать средства в деньгах. Резко отрицательная статистика по потокам инвестфондов в развивающиеся рынки свидетельствует об отсутствии приемлемой ликвидности в ближайшей перспективе. Консолидированного принципиального решения о масштабном выводе средств с развивающихся рынков инвесторами пока не принято, что, несмотря на твердые фундаментальные показатели, является индикатором высокого риска для трейдеров. Стоит заметить, что столь горячие биржевые страсти почти не затрагивают частных интересов большинства населения России: акциями в нашей стране владеют не более 3% граждан, а существенными пакетами (превышающими 1000 долл.) — менее 0,5%. Буря на фондовом рынке, однако, незначительно повлияла на индекс стратегичности (ИС). В свете данных событий ИС снизился и составил 72,51 балла (на 30 апреля).

Негативный рекорд

Российская банковская система — по-прежнему в плотной паутине схем обналичивания денежных средств, несмотря на ужесточение политики ЦБ и Минфина — отзыв лицензий у структур, уличенных в нелегитимных финансовых операциях. Итоги прошлого года в этой сфере подвел помощник Президента РФ В.П. Иванов. Выступая на коллегии Министерства внутренних дел РФ, он отметил, что важнейшей задачей правоохранительных органов страны должно стать противодействие теневой экономике. «В 2006 г. объем обналичивания через российскую банковскую систему вырос на 28% (по сравнению с 2005 г.)». Выходит, что жесткая политика ЦБ в этом секторе не позволяет эффективно противостоять росту финансовых махинаций — или не хватает ресурса, или пора реформировать методы борьбы для обеспечения позитивных сдвигов. Власти полагают, что идея более тесного взаимодействия и сотрудничества ЦБ с силовыми ведомствами должна исправить ситуацию.

А пока незаконная легализация колоссальных средств продолжает служить подпиткой организованной преступности и коррупции, а также позволяет финансировать серый импорт. Причастный к убийству зампреда ЦБ (по версии Генпрокуратуры) банкир А.Е. Френкель в своем открытом письме отметил один парадокс, свойственный России: обналичивание у нас в стране преследуется, в то время как на Западе без проблем можно получить на руки практически любую сумму. Там задача махинаторов в корне противоположная — «узаконивание» финансов на банковском счету. Может быть, Центробанку и Минфину стоит принципиально пересмотреть концепцию противодействия нелегальным потокам?

Почему дешевеет нефть

Аналитики нефтяного рынка и нефтяные трейдеры все более склоняются к мнению, что падение мировых цен на «черное золото» обусловлено не только экономическими факторами и не является случайным. Радикальный, но убедительный довод привел один из экспертов NBC News. Источник располагает информацией, что падение мировых цен на нефть вызвано целенаправленными действиями Саудовской Аравии и США, предпринимаемыми в целях экономического ослабления Ирана. Секретное соглашение об этом было заключено между США и Саудовской Аравией в ноябре 2006 г. в ходе встречи вице-президента Дика Чейни с королем Саудовской Аравии Абдаллой ибн Абдель Азиза Аль Саудом. Конечная цель этого соглашения — вызвать недовольство населения Ирана и сместить нынешнее политическое руководство страны. Теперь логично предположить, что реализация плана позволит США избежать военной кампании против Ирана и обеспечит приход к власти нового правительства, лояльного к Вашингтону; в свою очередь, Саудовская Аравия сможет существенно ослабить влияние шиитов в мусульманском мире. Если принять изложенный сценарий развития, становится понятна природа политического лоббирования нефтяным королевством игры на понижение стоимости углеводородного сырья. Налицо симптомы начала реализации намеченной стратегии: последнее время Саудовская Аравия пытается навязать рынку мировой уровень цен на нефть, близкий к 50 долл. за баррель и декларирует справедливость этой цены, ссылаясь на то, что именно этот тариф отвечает как интересам импортеров, так и интересам производителей. Однако это совершенно неприемлемо для Ирана. Так, если для Саудовской Аравии себестоимость нефтедобычи соответствует 2–3 долл. за баррель, то для Ирана этот показатель — от 8 до 18 долл. за баррель. К тому же бюджет Ирана на 2007 г. сформирован из расчета, что цена его собственной нефти на мировом рынке будет не ниже 44 долл. за баррель. Обычно иранская нефть на мировом рынке котируется на 7–8 долл. ниже, чем техасская WTI. Следовательно, при цене WTI 50 долл. за баррель Иран не сможет получать прибыль от экспортных сделок. Последует дефицит бюджета, который приведет к витку экономической нестабильности в стране, а это, в свою очередь, подорвет и без того шаткие позиции нынешнего политического руководства.

Стоит учесть, что искусственные программы по снижению мировой цены на углеводородное топливо напрямую затрагивают интересы России — бюджет нашей страны жестко сопряжен с биржевой стоимостью нефти на внешних рынках, и при ее дальнейшем удешевлении до порога в 40 долл. за баррель мы получим серьезный дефицит фонда денежных средств и инвестиционную нестабильность.

Рисунок 1. Динамика индекса РТС и стоимости нефти марки Brent

Комплексно проанализировать, как экономические тенденции и глобальные сценарии развития отражаются на стратегичности отдельных российских корпораций, входящих в авангард мировых игроков и доминирующих на внутренней бизнес-арене; оценить эффективность идей и решений, реализуемых их менеджментом в целях нивелирования неоднородности конъюнктуры рынков и оперативной нейтрализации возможных кризисных процессов позволяет наша методика. Рейтинг стратегичности (РС), или стратегический профиль (СП) компаний, формируется Институтом экономических стратегий на основе британско-германско-российской метамодели стратегического управления. Алгоритм данного расчета базируется на энниаграмме — девятифакторной модели, узлы которой составляют блоки «Цели», «Возможности», «Результаты» (см. рис. 2 и информацию на сайте www.inesnet.ru/activity/ratings ).

Рисунок 2. Группировка факторов энниаграммы

Компании

По дороге в Европу…

Потенциал роста стоимости генерирующих активов РАО «ЕЭС России» (РС-16К; 1) в стратегической перспективе устремится к отметке 1000 долл. за 1 кВт установленной мощности. По мнению аналитиков, это произойдет после отмены тарифного регулирования и полного перехода к свободному рынку электроэнергии. Сейчас эксперты уверены в том, что акции РАО ЕЭС торгуются со значительным дисконтом по сравнению с ценой принадлежащих компании активов: простая арифметика свидетельствует, что сегодня доли РАО ЕЭС в подконтрольных и дочерних компаниях в совокупности стоят дороже, чем рынок оценивает сам энергохолдинг. Эти данные позволили повысить целевую стоимость бумаг РАО на ближайший год — прогнозы ведущих аналитических групп сходятся на 25-процентном росте стоимости акций. Однако сейчас генерирующие активы РАО ЕЭС оцениваются приблизительно в 450 долл. за 1 кВт установленной мощности, а это крайне низкое значение по сравнению с иностранными вертикально интегрированными энергокомпаниями. Германский концерн E.ON стоит более 3000 долл. за 1 кВт, итальянская Enel — около 1500 долл., французская EDF — больше 1000 долл. Здесь очевидна прямая зависимость стоимости генерирующих активов от отношения EBITDA компании к установленной мощности. У российского энергохолдинга данный показатель пока несопоставим с зарубежными лидерами индустрии, однако после либерализации рынка энергоресурсов этот разрыв будет сокращаться, и главным образом за счет дополнительных доходов от внедрения новой тарифной системы. Увы, для внутренних потребителей это весьма негативный фактор, который означает только одно — такса за энергоносители устремится к уровню европейских норм. Грядущая нелояльность к клиентам, выраженная в непопулярной тарифной политике, ослабляет потенциал узла «Адаптация». Наряду с этим намеченная динамика в капитализации энергохолдинга, напротив, укрепляет блок «Возможности» по факторам «Финансы» и «Ресурсы». Причастность государства к программе либерализации энергорынка и реформам РАО ЕЭС обеспечивает достаточные гарантии для инвесторов и протекцию от глубоких рисков, что усиливает узел «Бизнес-среда».

«Роснефть»: в ожидании рецидива…

По сведениям агентства «Интерфакс», в Кремле принято принципиальное решение о проведении повторного IPO компании «Роснефть» (РС-7К). Исходя из прогнозов капитализации концерна на ближайшие годы, объем предстоящего размещения эксперты оценивают в 25 млрд долл. Эта сумма сопоставима с суммой кредита (24,5 млрд долл.) для «Роснефти», одобренного в конце 2006 г. синдикатом западных банков.

В июле прошлого года состоялось дебютное IPO нефтяного гиганта: тогда за 15% акций государство и компания выручили 10,6 млрд долл., что стало историческим рекордом для размещений российских игроков. С новым выходом, по мнению аналитиков, концерн возьмет и новую высоту. Однако, несмотря на лояльность к приватизации, государство заинтересовано в сохранении контрольного пакета компании. Дата размещения точно не определена, однако эксперты считают границей конец 2008 г., в идеале — после выборов Президента и формирования нового Правительства. Вырученные средства «Роснефть» потратит не только на погашение кредитных обязательств и довольно банальную скупку активов ЮКОСа: в стратегических планах концерна — ввод новых НПЗ на критических экспортных точках, что также потребует серьезных финансовых вливаний. Инвесторам не стоит сомневаться в успешной реализации задуманного, учитывая всестороннюю поддержку «Роснефти» со стороны власти — укрепление блока «Возможности» по узлам «Финансы» и «Ресурсы». Предсказуемость интереса будущих номинальных держателей усиливает позицию компании по фактору «Бизнес-среда». Реализации агрессивных планов «Роснефти» благоприятствует довольно гибкая форма бизнес-структуры концерна, что существенно усиливает блок «Цели» по узлу «Альтернативные варианты стратегии».

Банк, охочий до территорий

«Траст» (РС-62К) преобразуется в глобальный инвестиционный банк путем эффективного взаимодействия с одноименной региональной сетью. Экс-глава российского подразделения Merrill Lynch, а ныне председатель правления инвестбанка «Траст» Майкл Эгглтон реализует традиционную стратегию, основанную на последовательных коммуникативных схемах. Суть идеи в том, что центр инвестбанка «Траст» останется в Москве и будет усилен командой топ-менеджеров, отвечающих исключительно за работу с клиентами-регионалами. Эти банкиры будут выезжать из Москвы на переговоры с потенциальными клиентами инвестбанкинга. Искать потребителей услуг предстоит нынешним управляющим директорам филиалов нацбанка «Траст». Их задача — предварительно готовить максимально благоприятную почву для заключения контрактов, учитывая нужды и пожелания корпоративных клиентов. «Мы общаемся с компаниями, выясняем их потребности, можем помочь с ре-структуризацией, дать кредит от нацбанка, а в 2008–2009 гг. будем проводить для них сделки на рынках капитала», — говорит Эгглтон. Усиление потенциала узлов «Адаптация» и «Выбор стратегии».

До сих пор бизнес «Траста» ограничивался организацией облигационных займов. В прошлом году, по данным СBonds, банк организовал девять выпусков рублевых облигаций (11 млрд руб.) и шесть сделок на рынке евробондов (458 млн долл.). Теперь банк намерен расширить спектр традиционных для отрасли продуктов. Вместе с региональной экспансией это позволит увеличить число сделок в несколько раз, считает Эгглтон. В презентации новой схемы работы инвестбанка сообщается о намерениях в 2007 г. увеличить рентабельность капитала более чем втрое — до 15%, а комиссии — в пять раз, до 50 млн долл. Намеченные ориентиры вполне по зубам «Трасту», учитывая его нынешние устойчивые позиции в профильном сегменте. Укрепление блока «Возможности» по узлам «Финансы» и «Сети». Реформирование и оптимизация бизнеса в целом — упреждающий ответ инвестбанка на ужесточение конкуренции — усиление узла «Адаптация».

Not For Sale

Будоражившие еще с прошлого лета рынок слияний и поглощений слухи о продаже «Тройки диалог» (РС-41К) тихо сошли на нет, по крайней мере до президентских выборов. Владелец управляющей компании Р.К. Варданян заявил о приостановлении переговоров о продаже своего детища. Таким образом, он отказался, по разным оценкам, от колоссальной суммы в 2,5–3 млрд долл.

В стратегических планах Варданяна — создать российский финансовый дом мирового масштаба с годовым доходом более 1 млрд долл. «Я принял решение не продавать компанию», — заявил Варданян в интервью «Ведомостям». Несмотря на заверения консультантов о потрясающей привлекательности сделки по продаже, президент «Тройки» рискнул и прервал переговоры: «Мне захотелось всем доказать, что российский инвестиционный банк должен быть в России. Это такой вызов себе и всем». Инвестбанкиры озадачены заявлением Варданяна. «Я бы [в подобном случае] за 2,5–3 млрд долл. продал бизнес», — признался президент Deutsche UFG И.В. Щербович (два года назад он и его партнеры уступили Объединенную финансовую группу Deutsche Bank). И это весьма логично — аналитики склоняются к тому, что инвестбанки вряд ли поддержат заданные в последние годы темпы роста: возможности развития российской отрасли инвестбанкинга лимитированы жесткой конкуренцией в праве участвовать в крупных сделках — без синергии с иностранными грандами здесь не обойтись. Отказ президента «Тройки» от лакомого предложения сдерживает рост потенциала узла «Финансы» (ввиду явной упущенной выгоды) в краткосрочной перспективе. Однако радикальное, наперекор рациональной бизнес-логике, решение Варданяна демонстрирует уверенность предпринимателя в будущем компании — усиление узла «Целеполагание» и «Выбор стратегии».

«Цветной» бизнес

Уральская горно-металлургическая компания (УГМК; РС-78К) по-прежнему амбициозна в политике завоевания цинкового рынка. Компания намерена к 2012 г. расширить производство этого металла за счет строительства нового цинкового завода мощностью 140– 150 тыс. т цинка в год. Эксперты считают, что обострение конкуренции на рынке цинка пойдет только на пользу отечественным металлургам. УГМК объединяет активы около 40 предприятий, выпускающих прокат цветных металлов, медь и медные порошки. Управление активами осуществляет ООО «УГМК-Холдинг».

Новый цинковый завод планируется разместить в Свердловской области близ ключевых горнодобывающих активов компании. Сейчас проект находится на стадии подготовки технологического регламента, за которой последуют разработка проектной документации и собственно строительство завода. УГМК намерена инвестировать в новое предприятие до 350 млн долл. Запуск производства намечен на 2011–2012 гг. Долгосрочное усиление узла «Ресурсы».

Очевидное конкурентное преимущество УГМК — наличие собственных медно-цинковых месторождений. Среди них — Подольское и Северо-Подольское в Башкирии, лицензию на разработку которых сроком на 20 лет «дочка» УГМК (ООО «Башкирская медь») получила осенью прошлого года. Активизация цинкового проекта УГМК, как отмечают эксперты, может быть связана с планами конкурирующей «Русской медной компании» (РМК) по запуску новых мощностей по получению цинка в Орске (Оренбургская обл.) с расчетным объемом 100 тыс. т в год. Эти факты свидетельствуют о наличии оптимумов в разумной долгосрочной стратегии — укрепление блоков «Результаты» (по узлу «Адаптация») и «Цели» (по узлам «Целеполагание» и «Выбор стратегии»). Рынок цинка в РФ, по оценкам специалистов, растет ни много ни мало на стабильные 10% в год. «В стране появилась нужда в оцинкованном металле в больших количествах», — отмечает аналитик банка «Зенит» И.А. Нуждин. Освоение российских месторождений диверсифицирует риски, связанные с зависимостью от поставок импортного, в основном казахского сырья. Ожидаемый рост производственных мощностей и рынка потребления цинка — также довольно позитивные тенденции для инвесторов. В целом это весомые аргументы в пользу укрепления узла «Бизнес-среда».

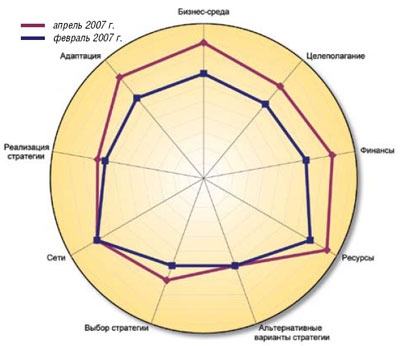

Рисунок 3. Динамика профиля стратегичности OOO «УГМК-Холдинг» (РС-BВВ; ОУС (2) – 63,2)

Погружение в пучину

С начала года список крушений РС пополнился несколькими компаниями «морского» сегмента. «Новошип» и «Русская экспертная и морская сюрвейерская корпорация» оказались в сети судебных междоусобиц и передряг. Так, крупнейший морской перевозчик «Новошип» (РС-195К) недосчитался 300 млн долл. С таким заключением выступил министр внутренних дел Р.Г. Нургалиев на расширенной коллегии МВД. Чиновник конкретизировал претензии к бывшим руководителям пароходства (главный фигурант уголовного дела, возбужденного Генпрокуратурой, — Т.К. Измайлов, президент «Новошипа» в 2001–2005 гг.), пояснив, что, злоупотребляя полномочиями, они заключили «ряд заведомо невыгодных сделок по фрахту судов». Эти махинации вылились для госкомпании в колоссальный финансовый урон.

В отношении «Русской экспертной и морской сюрвейерской корпорации» (РИМСКО; РС-474К) по решению Арбитражного суда Приморского края начата процедура банкротства — наблюдение. Причиной послужил долг РИМСКО в размере 5 млн руб. владивостокской фирме «Допуск». Президент корпорации Ф.З. Алиев считает, что взимание этой суммы ничем не обосновано, а начатую кампанию о несостоятельности его фирмы называет рейдерской атакой с участием подкупленных судей. По словам руководителя РИМСКО, лишь одни налоговые поступления, перечисляемые корпорацией в бюджет, составляют 100 млн руб. «Пять миллионов у нас есть, я принципиально не плачу», — заявил топ-менеджер. По версии Алиева, претензии незаконны, в то время как в приморском арбитраже заявление главы РИМСКО о коррумпированности судей сочли «абсурдным».

Участники РС, чей показатель уровня стратегичности упал не менее чем на 10 баллов за исследуемый период (март — апрель 2007 г.), представлены в табл. 1 по принципу убывания этого показателя.

Зыбкое равновесие?

До президентских выборов на российской деловой арене сенсационных бизнес-новостей и сделок едва ли можно ожидать. Но и штиля не предвидится. Некоторые финансово-промышленные группы уже приняли упреждающие меры по диверсификации рисков (главным образом политических). Тому свидетельство — широкий спектр завершенных и процессных сделок по слиянию и поглощению зарубежных игроков. Сохраняется и масса добропорядочных, но еще «не застрахованных» от выборных потрясений игроков. Им на «последнее слово» отведено еще более года. В то же время наш внутренний рынок довольно глубоко внедрен в мировые экономические механизмы, отчего моментами весьма уязвим и зависим от конъюнктуры, складывающейся на глобальных бизнес-площадках. По последним полученным нами данным, соотношение экспортных сделок к импорту составляет 21 к 11,4 млрд долл.

Как видно, сальдо торгового баланса имеет почти двукратный запас. Но вот структура российского экспорта пока не вдохновляет — в основном это сырье стратегических секторов экономики, — а экспорт продукции с высокой добавленной стоимостью, высокотехнологичных производных, увы, пока ничтожен. Это определяющий фактор, дисбалансирующий экономическую систему в стране при малейших колебаниях на глобальных сырьевых рынках. К тому же российские биржи закрепили за собой статус ведомых в силу отсутствия эффективных методик противодействия спекулятивно-трейдерским диверсиям, «инсайдерским» атакам. Западные рынки цензованы — надзорные и аудиторские службы оперативно воздействуют на очаги экономического саботажа и подвергают колоссальным штрафам и санкциям компании, уличенные в недобросовестной конкуренции, а организаторы махинаций несут уголовную ответственность по всей строгости закона. Однако правовая основа нашего государства пока еще недостаточно демократична…

Примечания

1. РС – рейтинг стратегичности; место, занимаемое компанией (К) в рейтинге 100 наиболее стратегичных компаний.

2. ОУС – общий уровень стратегичности.

Таблица 1. Рейтинг 10 крупнейших падений стратегичности за март-апрель 2007 г. Выпуск 2 (52)/2007

|

Положение

|

Компания

|

Общий уровень стратегичности

|

Рейтинговый статус

|

Изменение по ср. с февралем 2007 г.

|

Прогноз динамики стратегичности

|

|

|

Апрель 2007 г.

|

Февраль 2007 г.

|

|||||

|

474

|

359

|

«Русская экспертная и морская сюрвейерская корпорация»

|

11,9

|

EEE

|

11,5 11,5 |

|

|

316

|

201

|

«Центральная финансово-оценочная компания»

|

27,7

|

DCD

|

11,3 |

|

|

296

|

184

|

Концерн «Калина»

|

29,7

|

DDD

|

11,0 |

|

|

323

|

213

|

РИТЭК

|

27

|

DDD

|

10,8 |

|

|

453

|

344

|

«Удмуртская энергосбытовая компания»

|

14

|

DEE

|

10,7 |

|

|

334

|

227

|

«Ютэйр»

|

25,9

|

DDE

|

10,5 |

|

|

174

|

112

|

«Итера»

|

45

|

BBC

|

10,4 |

|

|

420

|

315

|

«Варьеганнефтегаз»

|

17,3

|

DDE

|

10,3 |

|

|

195

|

134

|

«Новошип»

|

43

|

BCD

|

10,2 |

|

|

117

|

84

|

АПК «Черкизовский»

|

50,7

|

BBB

|

10,1 |

|

Действующие лица: рейтинг «100 наиболее стратегичных компаний» (март-апрель 2007 г.) Выпуск 2 (52)/2007

|

Положение

|

Компания

|

Общий уровень стратегичности

|

Рейтинговый статус

|

Изменение по сравнению с февралем 2007 г.

|

Прогноз динамики стратегичности

|

|

|

Апрель 2007 г.

|

Февраль 2007 г.

|

|||||

|

1

|

1

|

ВТБДЛ-05

|

88,0

|

AAA

|

|

|

|

2

|

2

|

«Российские железные дороги» ДЛ-04, 06

|

87,8

|

AAA

|

|

|

|

3

|

3

|

87,6

|

AAA

|

|

|

|

|

4

|

5

|

«Рособоронэкспорт» ДЛ-04

|

87,5

|

AAA

|

0,2 |

|

|

5

|

6

|

87,4

|

AAA

|

0,3 |

|

|

|

6

|

4

|

86,9

|

AAA

|

0,6 |

|

|

|

7

|

8

|

НК «Роснефть»

|

86,8

|

AAA

|

0,4 |

|

|

8

|

10

|

86,6

|

AAA

|

0,7 |

|

|

|

9

|

9

|

НК «Лукойл» ДЛ-00

|

86,1

|

AAA

|

|

|

|

10

|

13

|

Новолипецкий металлургический комбинат

|

86,0

|

AAA

|

1,1 |

|

|

11

|

11

|

«Аэрофлот»

|

85,7

|

AAA

|

|

|

|

12

|

7

|

Сбербанк России ДЛ-00, 01

|

85,4

|

AAA

|

1,3 |

|

|

13

|

15

|

85,1

|

AAA

|

0,8 |

|

|

|

14

|

12

|

НК «Сургутнефтегаз» ДЛ-00

|

84,6

|

AAA

|

0,6 |

|

|

15

|

17

|

РОСНО ДЛ-04, 05, 06

|

84,3

|

AAA

|

0,3 |

· |

|

16

|

20

|

РАО «ЕЭС России»

|

83,5

|

AAA

|

1,2 |

|

|

17

|

14

|

83,3

|

BAA

|

1,1 |

|

|

|

18

|

19

|

Концерн «Sitronics» ДЛ-04, 06

|

83,2

|

AAA

|

0,5 |

|

|

19

|

16

|

«СУАЛ-Холдинг» ДЛ-06

|

81,7

|

AAA

|

2,5 |

|

|

20

|

18

|

НПК «Иркут» ДЛ-03, 04, 06

|

81,3

|

AAA

|

2,6 |

|

|

21

|

23

|

«Трансаэро»

|

81,0

|

AAB

|

0,3 |

|

|

22

|

25

|

80,8

|

AAB

|

0,4 |

|

|

|

23

|

22

|

80,6

|

AAB

|

0,3 |

|

|

|

24

|

24

|

«Балтика» ДЛ-00

|

80,5

|

BAB

|

|

|

|

25

|

29

|

Магнитогорский металлургический комбинат

|

80,3

|

ABA

|

0,9 |

|

|

26

|

21

|

«Росэнергоатом» ДЛ-02

|

79,7

|

BAA

|

1,8 |

|

|

27

|

31

|

«Ингосстрах»

|

79,6

|

AAA

|

0,6 |

|

|

28

|

28

|

Банк Москвы

|

79,5

|

ABA

|

|

|

|

29

|

26

|

79,4

|

ABA

|

0,9 |

|

|

|

30

|

32

|

ЕВРОФИНАНС МОСНАРБАНК

|

79,3

|

ABA

|

0,4 |

|

|

31

|

27

|

АК «Алмазы России – Саха» ДЛ-00

|

78,9

|

ABA

|

0,7 |

|

|

32

|

30

|

«Росгосстрах»

|

78,7

|

AAA

|

0,6 |

|

|

33

|

34

|

«Каскол»

|

78,5

|

BAB

|

1,6 |

|

|

34

|

33

|

ТНК-BP ДЛ-00

|

77,9

|

BAB

|

0,4 |

|

|

35

|

37

|

«Тактическое ракетное вооружение»

|

77,1

|

ABB

|

0,5 |

|

|

36

|

36

|

«МегаФон» ДЛ-02

|

76,7

|

ABA

|

|

|

|

37

|

38

|

76,5

|

ABA

|

1,7 |

|

|

|

38

|

40

|

РФЯЦ-ВНИИТФ

|

76,4

|

ABB

|

|

|

|

39

|

41, 56

|

76,1

|

AAA

|

|

|

|

|

40

|

39

|

«Вимм-Билль-Данн»

|

76,0

|

ABA

|

0,2 |

|

|

41

|

49

|

«Тройка Диалог» ДЛ-00

|

75,9

|

AAB

|

1,4 |

|

|

42

|

35

|

Российская академия наук

|

75,6

|

BAB

|

2,3 |

|

|

43

|

43

|

Группа РЕСО ДЛ-00, 03

|

74,9

|

AAA

|

0,8 |

· |

|

44

|

50

|

74,8

|

AAB

|

1,6 |

|

|

|

45

|

42

|

ИСТ ЛАЙН ДЛ-03

|

74,7

|

ABB

|

0,8 |

|

|

46

|

46

|

ВГТРК

|

74,6

|

AAB

|

|

|

|

47

|

55

|

Московский институт теплотехники

|

74,0

|

ABB

|

|

|

|

48

|

48

|

«Космическая связь»ДЛ-01

|

73,6

|

ABB

|

|

|

|

49

|

47

|

Академия народного хозяйства при Правительстве РФ

|

73,5

|

AAA

|

0,3 |

|

|

50

|

45

|

«Волга-Днепр» ДЛ-04

|

73,4

|

BBB

|

1,3 |

|

|

51

|

44

|

МГУ им. М.В. Ломоносова

|

73,1

|

ABB

|

1,7 |

|

|

52

|

52

|

НПО «Сатурн» ДЛ-04

|

72,9

|

BBB

|

|

|

|

53

|

53

|

«Райффайзенбанк Австрия» ДЛ-05

|

72,7

|

ABB

|

|

|

|

54

|

58

|

СУЭК

|

72,5

|

ABB

|

1,8 |

|

|

55

|

51

|

Стальная группа «Мечел» ДЛ-03

|

72,3

|

ABA

|

1,3 |

|

|

56

|

54

|

71,9

|

BAB

|

0,6 |

|

|

|

57

|

57

|

Аптечная сеть «36,6» ДЛ-06

|

70,8

|

AAB

|

|

|

|

58

|

62

|

Международный Промышленный Банк ДЛ-02

|

70,7

|

ABB

|

0,4 |

|

|

59

|

60

|

«Алмаз-Антей» ДЛ-05

|

70,6

|

ABB

|

0,1 |

|

|

60

|

66

|

«МОК-Центр» ДЛ-04

|

70,5

|

ABA

|

3,7 |

|

|

61

|

59

|

РКК «Энергия» ДЛ-00

|

70,4

|

BBB

|

0,2 |

|

|

62

|

67

|

Инвестиционный банк «ТРАСТ»

|

70,3

|

ABB

|

3,8 |

|

|

63

|

63

|

«Фармстандарт»

|

70,2

|

AAA

|

|

|

|

64

|

69

|

Группа «ПИК» ДЛ-06

|

70,0

|

ABB

|

4,2 |

|

|

65

|

64

|

Государственная Третьяковская галерея

|

69,2

|

ABB

|

0,2 |

|

|

66

|

61

|

«РосБизнесКонсалтинг» ДЛ-03

|

68,7

|

BBB

|

1,7 |

|

|

67

|

71

|

«АвтоВАЗ» ДЛ-05

|

68,2

|

BBB

|

2,8 |

|

|

68

|

68

|

«Амтел» ДЛ-06

|

66,0

|

ABB

|

|

|

|

69

|

65

|

СИА Интернейшнл

|

65,8

|

ABB

|

3,3 |

|

|

70

|

70

|

«Уралвагонзавод» ДЛ-05

|

65,7

|

BBB

|

|

|

|

71

|

75

|

Государственный университет управления ДЛ-06

|

65,5

|

ABA

|

1,7 |

|

|

72

|

76

|

«РОССИЙСКАЯ ОЦЕНКА»

|

65,4

|

ABB

|

2,0 |

|

|

73

|

73

|

ГКНПЦ им М.В. Хруничева ДЛ-01

|

64,6

|

BBB

|

|

|

|

74

|

77

|

64,3

|

BBB

|

1,0 |

|

|

|

75

|

72

|

«Интеко» ДЛ-04

|

64,1

|

BBB

|

1,2 |

|

|

76

|

80

|

«Транснефть»

|

63,4

|

BBB

|

0,5 |

|

|

77

|

74

|

Санкт-Петербургский государственный университет

|

63,3

|

AAB

|

1,0 |

|

|

78

|

83

|

«УГМК-Холдинг»

|

63,2

|

BBB

|

1,9 |

|

|

79

|

92

|

«Гарс Телеком» ДЛ-05

|

62,7

|

ABB

|

2,6 |

|

|

80

|

82

|

Группа «Разгуляй»

|

62,6

|

BBB

|

0,6 |

|

|

81

|

78

|

«Русснефть» ДЛ-05

|

61,8

|

ABB

|

1,3 |

|

|

82

|

79

|

Международный образовательный центр EF English First ДЛ-05

|

61,7

|

ABA

|

|

|

|

83

|

88

|

«ЕвроХим»

|

61,6

|

BBB

|

1,6 |

|

|

84

|

81

|

Архангельский ЦБК

|

61,3

|

BBB

|

1,0 |

|

|

85

|

85

|

МГИМО

|

60,7

|

ABB

|

|

|

|

86

|

90

|

«Водоканал Санкт-Петербурга»

|

60,3

|

ABB

|

0,8 |

|

|

87

|

91

|

Государственный университет – Высшая школа экономики

|

60,0

|

ABB

|

0,7 |

|

|

88

|

86

|

«ВСМПО-Ависма» (СР-05)

|

59,8

|

BBC

|

0,4 |

|

|

89

|

89

|

«НОВАТЭК»

|

59,7

|

BBB

|

|

|

|

90

|

95

|

«Евросеть»

|

59,5

|

BBB

|

0,8 |

|

|

91

|

97

|

«Русьхлеб» ДЛ-06

|

59,3

|

BBB

|

1,6 |

|

|

92

|

101

|

Группа компаний IBS

|

59,1

|

BBB

|

2,4 |

|

|

93

|

87

|

«Государственный Эрмитаж»

|

58,0

|

BBC

|

2,1 |

|

|

94

|

98

|

Национальный Резервный Банк ДЛ-02

|

57,5

|

ABB

|

0,2 |

|

|

95

|

112

|

«Интегра»

|

57,2

|

BBB

|

2,3 |

|

|

96

|

94

|

«Синтерра»

|

57,1

|

BBB

|

1,8 |

· |

|

97

|

99

|

Mirax Group

|

57,0

|

BBB

|

0,2 |

|

|

98

|

93

|

МНПО «Полиметалл»

|

56,9

|

ABB

|

2,1 |

|

|

99

|

100

|

«Трансмашхолдинг»

|

56,8

|

BBB

|

0,1 |

|

|

100

|

103

|

«Объединенные кондитеры»

|

56,7

|

BBB

|

0,7 |

|

|

Средний уровень стратегичности «ТОП-100» – 72,51

|

0,07 |

|||||

Вниманию читателей. Текущие рейтинги 100 наиболее стратегичных компаний России можно посмотреть на сайте Института экономических стратегий /activity/ratings.

ДЛ Лауреаты ежегодной программы «Действующие лица века» за период с 2000 по 2006 г. по одной из номинаций: «Управленец года», «Компания года», «Прорыв года», «Форвард регионов», «ИноКомпания года», «Фиаско года».

[1] Включая «Сибнефть», «Газпромбанк» ДЛ-03 и др.

[2] Включая НТМК, ЗСМТК и др.

[3] Включая «Русский алюминий» ДЛ-06, «РусПромАвто» и др.

[4] Включая «Северстальмаш», «Северсталь-авто» и др.

[5] Включая МТС ДЛ-00, МБРР, МГТС, «Систему Телеком» и др.

[6] Включая «Норильский никель» ДЛ-00, Росбанк, «Силовые машины», «Агрос» ДЛ-02 и др., кроме ТНК-BP.

[7] Включая КнААПО им. Ю.А. Гагарина, ТАНТК им. Г.М. Бериева и др.

[8] Включая ИБГ «НИКойл», СГ «УралСиб» и др.

[9] Включая «ВымпелКом» ДЛ-00, «Альфа-Банк» ДЛ-04, «АльфаСтрахование» и др.

[10] Включая Выксунский металлургический завод, АТЗ и др.

[11] Включая «Перекресток», «Пятерочку» и др.

[12] Включая «Машиностроительный завод», НЗХК и др.

[13] Включая «Ростелеком», «Северо-Западный Телеком» и др.

[14] Включая «Илим Братск ДОК», «Усть-Илимский ЛДЗ», «ИлимСибЛес», «Котласский ЦБК» и др.

Вас также может заинтересовать:

Богатых не судят

Богатых не судят Чистая вода или глаз тайфуна?

Чистая вода или глаз тайфуна?- Погоня за золотым яблочком, или Вариации на зеленую тему

Шли годы, смеркалось…

Шли годы, смеркалось… Масштабный опрос жителей постсоветского пространства: социально-экономические проблемы, интеграционные процессы, вопросы энергетики

Масштабный опрос жителей постсоветского пространства: социально-экономические проблемы, интеграционные процессы, вопросы энергетики В преддверии «сезона дождей»

В преддверии «сезона дождей» Горизонт на три года

Горизонт на три года- Оценить «оценку»

Плоды нефтяного авангарда

Плоды нефтяного авангарда- Фармацевтика: болезни роста. Уповая на рецепт