Страхование: ставка на теорию больших чисел

Рейтинг 50 наиболее стратегичных страховых компаний России

Материал подготовлен центром рейтингов и сертификации Института

экономических стратегий при участии О.В. Немковой и А.М. Пасечника.

Страхование: ставка на теорию больших чисел

"Экономические стратегии", №3-2006, стр. 66-73

Как преуспеть в жизни, если ты не готов рисковать?

Избегая риска, ты замыкаешься…

Жеральд де Рокморель,

глава Hachette Filipacchi Medias

Сегодня на страховом рынке наметился позитивный диалог с населением – крупные игроки заботятся о репутации, привлекательности, стабильности. Доля мелких и сомнительных фирм, использующих мошеннические схемы страхования и стремящихся быстро обогатиться, резко сокращается, и не только благодаря тому, что рынок становится более цивилизованным, но и по причине совершенствования правовой базы. Тарифы на полисы ОСАГО хоть и вызывают негодование у большинства потребителей, все-таки признаны "адекватными". На первый взгляд странно, что страховщики, сетуя на убыточность автострахования, тем не менее привлекают все новых и новых страхователей. Однако когда у компании сотни тысяч клиентов, начинают работать законы больших цифр: положительный финансовый баланс с лихвой компенсирует операционные расходы, издержки и позволяет выйти на завидную рентабельность.

Кнут надзора

Основной документ, регулирующий работу страхового рынка, – "Об организации страхового дела в РФ" – предусматривает поэтапное увеличение уставных капиталов отраслевых компаний. Так, для компаний, занимающихся страхованием жизни, минимум составляет 60 млн руб., для осуществляющих иные виды страхования – 30 млн руб.; в сегменте перестрахования он равен 120 млн руб. Эти нормативы станут обязательными с 1 июля 2007 г.

На первом этапе (в 2004 г.), когда уставные капиталы должны были увеличиться до 1/3 от упомянутых выше сумм, отсеялись многие участники рынка: Федеральная служба страхового надзора (ФССН) отозвала лицензии 253 компаний из 1416 существовавших. Не удержались на рынке и те страховщики, которые увеличили капитал к назначенному сроку (1 июля 2004 г.), но не успели зарегистрироваться в надзорных органах. Компаниям, существовавшим в форме акционерных обществ, на оформление потребовалось до полугода. К 1 июля 2006 г. страховщики должны увеличить капитал уже до 2/3 названной законом нормы. По оценкам ФССН, на конец I квартала 2006 г. 306 компаний из 1061 не соответствуют этому требованию.

Страховое законодательство позволяет ФССН в случае недостаточного размера уставного капитала отзывать лицензии без предписания. И, как заявила в апреле на одном из отраслевых семинаров замглавы ФССН Г.А. Ершова, первые приказы об отзыве лицензий появятся сразу после 1 июля 2006 г. Если увеличить уставный капитал не по силам, регулятор рекомендует отказаться от лицензий по отдельным профилям. В этом случае необходимо подать в ФССН заявление об отказе от конкретного вида страхования и документы, подтверждающие закрытие соответствующих полисов. На момент отказа у страховщика не должно быть обязательств по данному виду страхования.

В конце апреля замглавы ФССН В.В. Ионкин сообщил, что запас платежеспособности страховой отрасли РФ позволяет страховщикам увеличить сбор премий в три раза. По сведениям ФССН, в 2005 г. страховщики собрали премий на 490,6 млрд руб. Заявление чиновника весьма актуально в свете предстоящего увеличения капиталов компаний. Трехкратный запас платежеспособности может говорить о том, что эти капиталы растут быстрее потребностей рынка и в очередном законодательном требовании их увеличения нет необходимости. Однако ФССН и сами страховщики убеждены, что дело вовсе не в опережении рынка законом, а в фиктивном увеличении капитала многими страховщиками.

По словам главы ФССН И.В. Ломакина-Румянцева, фактический размер платежеспособности компаний по рисковым видам страхования на 1 июля 2005 г. составлял 186,7 млрд руб., а нормативный – 65,4 млрд руб. Разница между этими показателями и есть свободная емкость рынка. Тем не менее компании не торопятся брать на себя больше обязательств. Ионкин утверждает, что до 50% страховых взносов компании перестраховывают. А это видимый индикатор того, что реальная платежеспособность намного ниже заявленной. Однако Ломакин-Румянцев поясняет: "За последние полтора года из 82 млрд руб. прироста совокупного уставного капитала компаний 52 млрд руб. пришлось на векселя и займы, 15 млрд руб. – на некотируемые акции. Это заставляет сомневаться в том, что эти деньги реально существуют".

Как бы то ни было, по последним данным, официальный совокупный уставный капитал действующих страховщиков составил на 31 марта 2006 г. 154,6 млрд руб. В борьбе за чистоту страхового капитала ФССН наверняка поможет приказ Минфина о требованиях к составу и структуре активов, покрывающих собственные средства страховщика. Согласно этой директиве, компании обязаны привести свои капиталы в порядок к середине 2007 г. Минфин определил перечень активов, которые не будут приниматься в покрытие собственных средств: векселя (выданные физическими лицами или акционерами страховщика), дебиторская задолженность страхователей и перестраховщиков, доли перестраховщиков в страховых резервах, ценные бумаги эмитентов на стадии банкротства.

Судьба "пехоты"

Судя по всему, компании, лишившиеся лицензий, смогут переместиться в смежные области страхового рынка и продолжить работу в ином качестве. По мнению президента Национальной страховой группы Ю.Н. Решетняка, им найдется место в формирующемся сегменте страховых брокеров: "Рынок нуждается в квалифицированных страховых посредниках".

Стремясь обуздать "боевые единицы" – страховых агентов, законодательство может лимитировать их "фронт" работой только на одну страховую компанию. Данная норма содержится в пакете поправок к закону "Об организации страхового дела", внесенном в Госдуму. И, если поправка будет принята, агенты, как предполагается, станут работать только с крупными компаниями. Сейчас агент может продавать полисы любого количества страховщиков, "если ему позволяют силы и совесть", говорит заместитель гендиректора "РЕСО-Гарантия" И.Е. Иванов. В большинстве случаев человек работает с двумя-тремя компаниями. Крупные страховщики обычно не приветствуют этого, но лишь после принятия закона смогут ввести официальный запрет.

Норматив также предполагает обязательную сертификацию – прохождение агентом переподготовки и сдачу квалификационных экзаменов каждые три года. Сейчас практически любой человек, окончив курсы, может продавать страховые продукты по доверенности, сетует один из инициаторов поправок, гендиректор компании "Стандарт-резерв" В.Б. Юн. Из-за недостаточной квалификации кадров и слабого контроля со стороны компаний клиентские деньги часто пропадают, полисы оказываются в руках мошенников. "Рынок несет огромный урон", – негодует Юн. "Право продавать полисы разных компаний должно быть только у страховых брокеров", – соглашается с ним гендиректор "АльфаСтрахования" В.Ю. Скворцов.

Контролировать агентов и обучать их должны будут саморегулируемые организации и сами участники рынка, говорит президент Всероссийского союза страховщиков А.П. Коваль. Сейчас страховщики могут лишь поощрять представителей, делающих большие продажи, отмечает И.Е. Иванов, а сертификация даст возможность закреплять агента за страховщиком: контроль усилит концентрацию страхового рынка. Агенты "станут больше работать на крупные компании, поскольку продавать продукты неизвестного страховщика сложнее". Таким образом, рынок еще больше консолидируется вокруг крупных игроков.

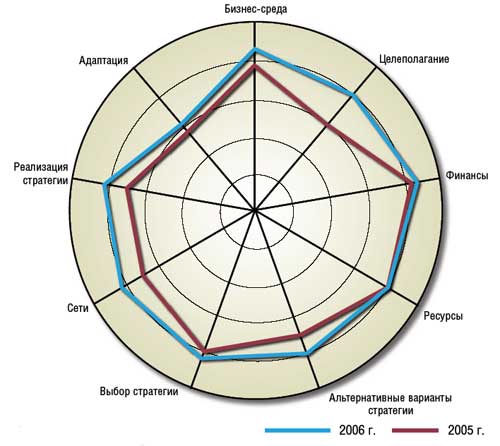

Комплексно охарактеризовать основных фигурантов страхового дела, их потенциал и динамику развития позволяет рейтинг стратегичности компаний, проводимый по собственной методике Института экономических стратегий. Модель базируется на девятифакторной энниаграммме стратегического управления, объединяющей три отдельных блока (рис. 1):

1. Цели (включает узлы "Целеполагание", "Альтернативные варианты стратегии" и "Выбор стратегии").

2. Возможности ("Финансы", "Ресурсы", "Сети").

3. Результаты ("Бизнес-среда, "Реализация", "Адаптация").

Рисунок 1. Группировка факторов энниаграммы

Компании

Компания РОСНО (РС-1С; 1), помимо профессионального успеха, демонстрирует правовую компетентность. В частности, победа в судебной тяжбе с компанией "Европейские технологии и сервис" (ЕТС) позволит ей сэкономить 175,7 млн руб. Арбитражный суд Москвы признал правоту компании в споре с владельцем обрушившегося "Трансвааль-парка", отклонив иск ЕТС. Несмотря на готовящийся протест истца, руководство РОСНО уверено в благополучном для компании исходе дела (усиление узла "Бизнес-среда").

Еще в декабре 2005 г. РОСНО предложила клиентам, которые купят полис ОСАГО до 28 февраля 2006 г., дополнительный сервис: если они пострадают в ДТП, им не нужно будет обращаться за выплатой к страховщику виновника аварии. Урегулированием этого вопроса займется РОСНО. Обеспечив тем самым конкурентное преимущество, хоть и временное, РОСНО вправе ожидать притока клиентов из других компаний. Это новшество на практике мало что дает, заявляют эксперты и ближайшие конкуренты, мотивируя свое заявление тем, что у компании отсутствует необходимый штат страховых комиссаров. В перспективе столь радикальные шаги ориентируют вектор рынка данной услуги в сторону более удобных с точки зрения потребителя норм. Общее укрепление блока "Цели" (узлы "Целеполагание" и "Выбор стратегии").

Недавние перестановки в руководстве РОСНО не смогут поколебать ее устойчивых позиций. Совет директоров компании утвердил ее гендиректором одного из основных акционеров РОСНО Л.Ш. Васадзе, ранее занимавшего должность первого вице-президента АФК "Система". Как заявил на пресс-конференции 17 апреля председатель совета директоров АФК "Система" В.П. Евтушенков, кандидатура Васадзе на должность гендиректора страховой компании была единственной, на которую "безоговорочно согласился" иностранный акционер страховщика – немецкий Allianz AG. Он также отметил, что Васадзе, занимавший в последние годы пост председателя совета директоров РОСНО, непосредственно участвовал в разработке и принятии стратегии развития компании. "Теперь ему останется продемонстрировать, что планы нужно не только разрабатывать, но и реализовывать. Думаю, эта задача ему по плечу", – добавил Евтушенков. Новый менеджмент стремится оправдать надежды акционеров холдинга, что позволяет ожидать скорых позитивных перемен и новаций в работе РОСНО. Но при этом следует учитывать инерционность прежних управленческих решений, а также то, что адаптация нынешнего руководителя (и, возможно, команды) компании потребует времени. В целом эти изменения означают стабильность узла "Ресурсы" и позволяют прогнозировать его усиление в перспективе.

Долгосрочные стратегические планы раскрыл "Росгосстрах" (РС-2С). Компания "РГС Недвижимость", созданная для управления соответствующими активами группы, до 2010 г. намерена инвестировать в строительство жилых и многофункциональных комплексов в регионах около 1 млрд долл. Торгово-офисные и гостиничные объекты решено позиционировать под единым брендом Clover House. "Компания будет разрабатывать проекты, строить объекты и управлять ими, а финансирование программы будет осуществляться полностью за счет российских и зарубежных заемных средств", – заявил гендиректор "РГС Недвижимость" А.В. Попов. Тенденция к усилению узлов "Альтернативные варианты стратегии" и "Выбор стратегии", а также блока "Возможности" (узел "Финансы").

Заботу о своей деловой репутации проявляет компания "АльфаСтрахование" (РС-9С). Ее гендиректор В.Ю. Скворцов заявил, что в 2007 г. компания намерена получить международный рейтинг. Это должно повысить ее привлекательность для крупных клиентов. По его мнению, через 3-4 года, согласно мировым стандартам, рынок будет обязательно учитывать наличие категории надежности при выборе страховщика. Это упреждающая тактика позволяет констатировать позитивные сдвиги по блокам "Цели" (узел "Целеполание") и "Результаты" (узел "Адаптация").

До конца текущего года "АльфаСтрахование" планирует увеличить сборы в регионах на 1 млрд руб. Перед региональной сетью компании стоит задача увеличения объема поступлений до 3,7 млрд руб., что должно на 33% превысить аналогичный показатель 2005 г. Об этом говорится в пресс-релизе компании. В планах "АльфаСтрахования" на 2006 г. – расширение региональной сети до 300 представительств, отмечается в сообщении. Удельную сумму сборов (среднеплановую сумму сборов на один филиал) предполагается довести до 58 млн руб. Сегодня группа "АльфаСтрахование" объединяет ОАО "АльфаСтрахование", ООО "АльфаСтрахование" и ООО "АльфаСтрахование-Жизнь" и входит в консорциум "Альфа-Групп". Совокупный уставный капитал страховщика – 2,5 млрд руб. В числе клиентов компании – 750 тыс. физических и 25 тыс. юридических лиц. Группа универсальна – она имеет право осуществлять более ста видов страхования. Налицо стабильность модуля "Цели" и ожидаемый рост потенциала по блоку "Возможности" (узлы "Финансы" и "Сети").

Рисунок 2. «АльфаСтрахование»: ставка на регионы

В последнее время обозначилась тенденция к интеграции страхового и банковского бизнеса в сфере освоения новых взаимовыгодных схем. Так, компания "Ренессанс Страхование" (РС-6С) стала официальным уполномоченным партнером "Внешторгбанка" и теперь будет страховать ипотечные сделки при кредитовании частных лиц, а также залоговое имущество предприятий (по полному пакету рисков в рамках реализуемых банком программ). Помимо "Внешторгбанка" в число сотрудничающих с "Ренессанс Страхованием" финансово-кредитных организаций входят Сбербанк России, Raiffeisenbank Austria, Росбанк, Газпромбанк. Усиление узлов "Целеполагание" и "Выбор стратегии" и одновременно ориентировка на "Результаты" (по узлу "Адаптация").

Довольно суровая конкурентная среда и ужесточение контроля со стороны фискальных служб заставили многие, в том числе и известные компании прекратить профессиональную деятельность. К примеру, "Столичное страховое общество", еще недавно лидировавшее по сбору страховых премий, так и не получило права на восстановление отозванной лицензии.

Печальный финал был также уготован таким популярным игрокам, как "Авест", "Национальная страховая лига", "Фиделити" (их деятельность либо полностью прекращена, либо приостановлена). Согласно энниаграмме, у вышеперечисленных фигурантов нулевые потенциалы узлов, а следовательно, отсутствует интегральная (сегментарная) площадь. Учитывая динамику определяющих показателей страховой отрасли за последние несколько лет, уже во втором полугодии можно ожидать очередного сокращения числа игроков и одновременно значительного нарастания влияния лидеров. Темпы роста критериев их эффективности (табл. 1) вселяют уверенность в их надежности.

Так, удельная стоимость договора страхования за 1998-2004 гг. выросла почти в 5 раз (премия по договору увеличилась за отчетный период более чем в 10 раз, а число заключенных договоров – лишь на 50%), уставный капитал – в 17,5 раза, и разрыв увеличивается. Наличие примерно 5000 филиалов говорит о том, что офисная насыщенность рассматриваемого сегмента рынка была достигнута еще в неблагополучном для страны 1998 г. Из видимых проблем страхования можно отметить намечающееся противостояние с западными конкурентами после вступления России в ВТО. Сейчас их деятельность законодательно лимитирована отдельными видами страхования.

Примечание

-

РС – рейтинг стратегичности; место, занимаемое страховой компанией (C) в рейтинге 50 наиболее стратегичных страховых компаний.

Действующие лица: рейтинг «50 наиболее стратегичных страховых компаний России» (по итогам 2005 г.), выпуск 3(45)/2006

|

Положение

|

Компания

|

Общий уровень стратегичности |

Рейтинговый статус |

Изменение по сравнению с итогами 2004 г.

|

Прогноз динамики стратегичности |

|

|

2006 г.

|

2005 г.

|

|||||

|

1 |

1 |

РОСНО* |

84,3 |

AAA |

|

|

|

2 |

3 |

«Росгосстрах»* |

79,7 |

AAA |

|

|

|

3 |

4 |

«Ингосстрах»* |

77,7 |

ABA |

|

|

|

4 |

2 |

«РЕСО-Гарантия»* |

75,5 |

AAB |

|

|

|

5 |

9 |

«Капиталъ-Страхование» |

75,0 |

ABA |

|

|

|

6 |

6 |

«Ренессанс Страхование» |

73,9 |

AAB |

|

|

|

7 |

7 |

«Согласие»* |

73,8 |

BAA |

|

|

|

8 |

11 |

«МАКС» |

73,7 |

AAB |

|

|

|

9 |

10 |

«АльфаСтрахование» * |

73,5 |

AAB |

|

|

|

10 |

25 |

«НАСТА» |

73,3 |

ABA |

|

|

|

11 |

13 |

Страховой дом «ВСК»* |

73,1 |

BAA |

|

|

|

12 |

12 |

«Стандарт-Резерв» |

72,9 |

BAA |

|

|

|

13 |

14 |

«СОГАЗ» |

72,7 |

ABA |

|

|

|

14 |

8 |

«УралСиб»* |

72,2 |

ABB |

|

|

|

15 |

30 |

РАСО |

71,6 |

AAB |

|

|

|

16 |

18 |

«Россия» |

71,3 |

ABA |

|

|

|

17 |

15 |

«Спасские ворота» |

71,0 |

BAB |

|

|

|

18 |

5 |

«Энергогарант»* |

70,8 |

BAA |

|

|

|

19 |

20 |

«Русский мир» |

70,0 |

ABA |

|

|

|

20 |

16 |

«Гута-Страхование»* |

69,7 |

ABB |

|

|

|

21 |

33 |

«Московская страховая компания» |

69,3 |

ABB |

|

|

|

22 |

27 |

«АВИКОС» |

68,9 |

ABA |

|

|

|

23 |

23 |

«Сургутнефтегаз» |

67,8 |

ABB |

|

|

|

24 |

32 |

«AIG Россия» |

66,9 |

ABB |

|

|

|

25 |

38 |

«РУКСО» |

64,5 |

ABB |

|

|

|

26 |

26 |

«Русский страховой центр» |

64,3 |

BBB |

|

|

|

27 |

21 |

«Национальная страховая группа» |

64,0 |

BBB |

|

|

|

28 |

29 |

«Москва Ре» |

63,9 |

ABB |

|

|

|

29 |

34 |

«Югория» |

63,7 |

BBB |

|

|

|

30 |

24 |

Cтраховая группа «Прогресс» |

63,5 |

BBB |

|

|

|

31 |

35 |

«Шексна» |

63,4 |

BBB |

|

|

|

32 |

41 |

«Рекон» |

63,3 |

BBB |

|

|

|

33 |

47 |

«ЖАСО» |

63,0 |

ABB |

|

|

|

34 |

22 |

«Русские страховые традиции» |

62,7 |

BBB |

|

|

|

35 |

52 |

«Природа» |

62,6 |

BBB |

|

|

|

36 |

56 |

«Русская страховая компания» |

62,4 |

BBB |

|

|

|

37 |

49 |

«Пари» |

62,3 |

BBB |

|

|

|

38 |

64 |

«Авива» |

60,3 |

BAB |

|

|

|

39 |

36 |

«Жива» |

59,7 |

BBB |

|

|

|

40 |

50 |

«Регионгарант» |

59,5 |

BBB |

|

|

|

41 |

37 |

«Межрегионгарант» |

58,3 |

BBB |

|

|

|

42 |

42 |

«Чулпан» |

58,2 |

BCB |

|

|

|

43 |

43 |

«Цюрих-Русь» |

58,0 |

BBB |

|

|

|

44 |

28 |

«Оранта» |

57,7 |

BBB |

|

|

|

45 |

61 |

«Северная казна» |

57,6 |

BBB |

|

|

|

46 |

51 |

«Межрегиональное страховое соглашение» |

57,3 |

BBB |

|

|

|

47 |

59 |

«Якорь» |

57,0 |

BBB |

|

|

|

48 |

48 |

«Гефест» |

56,8 |

BCB |

|

|

|

49 |

53 |

«Межотраслевой страховой центр» |

56,0 |

BCB |

|

|

|

50 |

62 |

«Основа» |

55,7 |

BCB |

|

|

|

* Компании, входящие непосредственно или в составе холдингов в группу 100 наиболее стратегичных компаний России. |

Вас также может заинтересовать:

Страховой рынок России: влияние кризиса

Страховой рынок России: влияние кризиса Без страха и упрека

Без страха и упрека- Аллея новых резолюций

- Только так могу дышать

- Высокие технологии корпоративного страхования

- Конкурентные стратегии страховщиков определяют рынок

- Призрак интервенции

- Дифференцированная оценка

- Инвестиции: крупная рыба в прозрачной воде

- Шторма страхового моря