Шли годы, смеркалось…

Текущий рейтинг 100 наиболее стратегичных компаний России.

Материал подготовлен центром рейтингов и сертификации Института экономических стратегий при участии C.А. Побываева

Шли годы, смеркалось…

"Экономические стратегии", №05-06-2007, стр. 70-79

С некоторых пор к августу в России относятся с опаской. Закончившийся наконец-то август нынешнего года, к счастью, не принес никаких потрясений. Но, подведя черту под "опасным" месяцем, хотелось бы оглянуться на драматические летние события нашего прошлого и оценить их влияние на состояние среды принятия стратегических решений.

"Мертвый хватает живого". Сто лет назад была разогнана Вторая Государственная дума. Это случилось на фоне длительного промышленного подъема 1893-1913 гг.

Императора явно тяготил накал политических страстей, непримиримая борьба между депутатами, шедшая за гранью представлений о приличиях и сопровождавшаяся нередкими драками в зале заседаний. Николай II пошел на нарушение собственного Манифеста 17 октября 1905 г., который был подписан с целью урегулирования политического кризиса, и издал новый избирательный закон. Согласно ему, доля граждан, имевших право голосовать, сократилась до 15%, при этом 75% выборщиков составляли крупные землевладельцы и собственники иных категорий. Причем первые оказались в привилегированном положении: норма представительства от землевладельцев более чем в четыре раза превосходила норму представительства от крупных собственников иных категорий.

По результатам выборов 147 из 442 мест заняли крайне правые, свыше 150 мест – октябристы; кадеты и представители либеральных партий получили 100 мест. Не без благословения, как теперь принято выражаться, исполнительной власти правые вступили в альянс с октябристами и получили законодательную монополию. Очевидно, что власть сделала ставку на привычный ей феодальный порядок и крупного помещика как носителя этого порядка. История формирования и расклад политических сил в Третьей думе имеет прямые аналогии с современностью, однако в данном случае интереснее иное: какова логика торможения развития капитализма.

Можно сколько угодно объяснять подобное поведение властей особенностями личности Николая II, но по здравом размышлении нельзя не согласиться с тем, что действия власти были достаточно рациональны. Активная политическая борьба в перегретой Второй думе стимулировала противостояние социальных групп в условиях достаточно неустойчивой политической ситуации. Вот свидетельство современника: "Условия для нового промышленного подъема были налицо – кроме одного: денежного капитала. Русская промышленность питается капиталами Западной Европы – и каждый промышленный подъем у нас начинается с притока европейского золота" (в данном случае не столь важно, что в роли эксперта выступил Л.Д. Троцкий). Таким образом, к серьезным политическим резонам добавлялись не менее веские экономические, связанные с крупными международными переливами капитала. Власти отдавали себе отчет в том, что деньги не имеют обыкновения приходить в страны с неустойчивой политической обстановкой. Перед соблазном быстрого урегулирования ситуации трудно было устоять, тем более что российская (а затем по наследству и советская) власть была ориентирована на энергичные мобилизационные действия по купированию назревающего кризиса, а не на последовательные осторожные эволюционные шаги, направленные на устранение причин постоянных кризисов, порожденных нерешенными проблемами. Иными словами, реализация последовательной стратегии модернизации страны была в очередной раз принесена в жертву тактическим среднесрочным целям, вновь была сделана ставка на проверенный временем, но устаревший тип отношений. На нем базировались и российский дореволюционный, и советский подходы, поскольку все попытки выйти за рамки приводили к дестабилизации политической обстановки, или к крушению режима, или к возвращению "на круги своя" без каких-либо перспектив сравняться по эффективности с более развитыми странами.

Не стал исключением и август 1991 г. вкупе с последовавшими за ним событиями. Феодализм продемонстрировал высочайшую инерционность: в области стратегического управления страной революции не произошло.

В этом смысле октябрьские события 1917 г. тоже не вполне являлись революцией. За четырнадцать лет было пройдено три стадии развития социального переворота, выявленные впоследствии П.А. Сорокиным, и к 1934 г. все благополучно завершилось окончательным переходом к квазифеодальным отношениям. Для СССР построение собственной промышленности являлось вопросом жизни и смерти. Задачи индустриализации парадоксальным образом решались феодальными методами. О создании конкурентной среды как главного стимулятора стратегического управления в СССР не могло быть и речи. Но поскольку развитие высокотехнологичной индустрии в принципе невозможно без конкурентного начала, то конкурентные отношения (в частности, в авиационном комплексе) эмулировались искусственно, иногда при участии первого лица государства. На различных этапах развития искусственное конкурентное начало то ослабевало, то усиливалось, но главным принципом управления, включая стратегическое, был старый проверенный принцип практически самодостаточных "вотчин" как отраслевых, так и территориальных.

"Вторая русская революция" образца 1991 г. также имела определенные этапы развития по Сорокину. Хаос времени прекраснодушных надежд сменился этапом блокировки "экономического метаболизма" и разрушением наиболее сложных и высокотехнологичных производств. В результате конкурентоспособными на международном рынке остались добывающий сектор, производство первого передела, в определенной степени сектора основной химии и производство оружия. Жизнеспособные отрасли поделили на "вотчины" и "поместья". Отечественных миллионеров, по меткому замечанию Президента В.В. Путина, "назначили". Для того чтобы выйти из порочного круга феодальных отношений, властям было необходимо решить как минимум две задачи: создать жизнеспособную финансовую систему из институтов, находящихся в частной собственности и обладающих достаточной мощностью для обслуживания народного хозяйства, и сформировать конкурентный климат, по крайней мере в области крупного предпринимательства. Это дало бы возможность реализовать давнишнюю мечту отечественных либералов – позволило бы государству дистанцироваться от решения экономических проблем, а народному хозяйству развиваться по воле частной творческой инициативы, а не на основе политических и аппаратных раскладов. Ни одна из указанных задач не решена и поныне. В 1998 г. случился второй из приснопамятных августов. К тому времени накопленный опыт позволял осознать направления, в которых властям следовало прилагать усилия в целях обеспечения развития. Тем не менее решено было не рисковать: страна привычно соскользнула обратно в квазифеодализм. Рациональных оснований для искушения властей возвратом к статус-кво было более чем достаточно: экономическая деградация в сочетании с тотальным обнищанием населения и его растущим недовольством сопровождалась возникновением прямых угроз территориальной целостности и попытками захвата власти олигархическим капиталом.

Таким образом, говорить о капиталистическом развитии страны, как и ожидать серьезного стратегического планирования развития экономики, преждевременно, поскольку сама среда не соответствует развитию творческой инициативы предпринимательства. В ней отсутствуют необходимые для этого элементы: адекватная финансовая система и конкурентный климат. Однако квазифеодализм, помимо того что налагает институциональные ограничения, оказывает на стратегическое развитие компаний и структурное влияние.

В настоящее время существует три ключевых отрасли, определяющих ближайшее обозримое будущее российской экономики: электроэнергетика, добыча и транспортировка ископаемых углеводородов, имеющих спрос на мировых рынках, и военно-промышленный комплекс (шире – сфера науки), как носитель инновационного потенциала и источник определенных экспортных поступлений. Перспективы электроэнергетики определяют энергетические возможности развития промышленности, углеводородный сектор, будучи единственным конкурентоспособным на глобальном рынке крупным сектором российской экономики, обеспечивает финансовый потенциал, а ВПК и наука теоретически способны поставить кадры для отечественного хайтека и стать его локомотивом.

Рисунок 1. Группировка факторов энниаграммы

Рисунок 2. Динамика ВВП, производства и потребления энергии в РФ, 1989–2006 гг.

Электроэнергетика

По оценкам Минэкономразвития, в текущем году производство электроэнергии выйдет на уровень 1010,6 млрд кВт·ч, что сравнимо с уровнем производства в РСФСР, который в 1990 г. составил 1057 млрд кВт·ч. Следовательно, рассчитывать на резервные, недогруженные мощности, существовавшие до недавнего времени, не приходится. Потенциально может произойти высвобождение мощностей за счет оптимизации структуры экономики и применения технологий, отвечающих сегодняшнему дню: в настоящее время в России на единицу ВВП расходуется в 6 раз больше электроэнергии, чем в европейских странах, и в 16 раз больше, чем в США. Но на стартовом этапе такое развитие событий не представляется возможным. В докладе Торгово-промышленной палаты Российской Федерации "Государственная промышленная политика России" отмечается: "Средний возраст основных производственных фондов в России составляет более 20 лет, и их технологический уровень отстает от развитых стран на несколько поколений. Степень износа основных фондов промышленности составляет в настоящее время 50% и продолжает расти". Переход к инновационному росту не может произойти в одночасье.

Основные фонды самой электроэнергетики также находятся не в лучшем состоянии. Это в первую очередь относится к основным фондам электростанций, которые составляют 47% стоимости основных фондов РАО "ЕЭС России". Их физический износ по машинам и оборудованию приближается к 80%, что гораздо выше, чем в целом по основным фондам энергохолдинга. В ряде случаев износ начислен до нулевой стоимости оборудования, но при этом оно не демонтируется. Так, в "Янтарьэнерго" оборудование работает уже 60 лет при нормативном сроке службы 26 лет. При стабильном энергопотреблении необходим ввод 8-9 ГВт мощностей ежегодно против сегодняшних 1,5-2 ГВт. Разумеется, при росте спроса на электроэнергию ввод мощностей должен быть масштабнее. Общий объем инвестиций, необходимых для реконструкции мощностей РАО "ЕЭС России", оценивается специалистами фондового рынка в 80 млрд долл. при условии стоимости ввода 1 кВт новых мощностей в 800 долл. и 300-400 долл. за 1 кВт при модернизации мощностей. Однако в настоящее время РАО ЕЭС в ряде случаев платит 1300-1400 долл. за 1 кВт мощностей. Таким образом, 80 млрд долл. могут обернуться тремястами миллиардами, что сопоставимо с объемом золотовалютных запасов страны. При этом рассчитывать на частные инвестиции в условиях нынешнего уровня управления, отличающегося низким качеством, не приходится. Об этом свидетельствует вся история существования компании.

Комплекс добычи и транспортировки ископаемых углеводородов

Прирост промышленных запасов нефти и газа за последнее десятилетие получен по месторождениям, которые открыты до 1991 г.

Объем поисково-разведочных работ в тот же период сократился вчетверо. По этой причине наращивание экспорта ископаемых углеводородов выглядит весьма проблематичным, а перспектива добычи 520 млн т нефти в 2020 г., как это предусмотрено правительственной "Энергетической стратегией России на период до 2020 г.", представляется не более чем досужей фантазией. При сохранении существующей динамики запасы нефти будут исчерпаны к 2030 г.

При наращивании доли газа в энергетическом балансе (свыше 60%, при том что в развитых странах аналогичный показатель имеет максимальное значение 30%) четверть месторождений имеют падающую добычу, а свыше 20% удалены от действующей системы трубопроводного транспорта более, чем на 500 км, что делает увеличение объемов добычи на этих месторождениях убыточным при существующих ценах на газ. Свыше 40% от общей протяженности магистральных нефтепроводов находится в эксплуатации свыше 30 лет, еще треть – от 20 до 30 лет, 12% – от 10 до 20 лет. Режимы эксплуатации трубопроводов таковы, что основная часть магистральных нефтепроводов нуждается в серьезном ремонте или замене отдельных участков. Одному только ОАО "Транснефть" на ремонт трубопроводов ежегодно требуется 6,5 млрд долл.

В итоге, по оценкам российских специалистов, только на модернизацию существующей энергетической инфраструктуры необходимо около 600 млрд долл. Учитывая затраты, необходимые только для нормального, безаварийного функционирования электроэнергетики, выходим на показатель, приблизительно равный двукратным золотовалютным запасам страны.

ВПК и наука

В этой сфере накопилось множество проблем. События 1990-х гг. отразились на ВПК драматическим образом. Вдобавок к внутренним проблемам произошло значительное (по разным оценкам, от 40 до 60%) сокращение мирового рынка оружия. В результате в 1990-е гг. происходило обвальное сокращение всего комплекса ВПК и его научных разработок. В результате к текущему моменту США принадлежит 40% мирового рынка высоких технологий против 0,5%, остающихся за Россией, при том что в России работает 12% всех ученых и инженеров-разработчиков, а в Соединенных Штатах – 25%. В 1990-е гг. резко сократилось финансирование научных разработок, доля финансирования НИОКР в государственном бюджете достигла минимума в 1,55% (в 2002 г.), но затем выросла до 4,4% (в 2004 г.). При этом вклад научно-технического прогресса в прирост ВВП Российской Федерации сократился за последние 15 лет с 60 до 4%. Средний возраст ученого со степенью составляет 54-55 лет, т.е. близок к пенсионному, а заработная плата молодого ученого гораздо ниже заработной платы специалиста равной квалификации, занятого в других секторах экономики. Правительство, несмотря на декларирование приоритета научных разработок, ограничивается в этой области риторикой. По данным социологов, вузы более не питают науку кадрами. Недополученная прибыль от "утечки умов" оценивается в 50 млрд долл. в год. Очень серьезной проблемой является отсутствие механизма превращения изобретений и разработок в инновации. Однако при определенных допущениях и соответствующем финансировании указанные механизмы могут быть созданы и приведены в действие. Но никакое финансирование не сможет в относительно короткие сроки компенсировать разрушение научных школ и научной среды в целом.

Таким образом, ситуация в трех областях, имеющих ограничительное значение для формирования стратегии развития России и стратегий предприятий, действующих на ее территории, достаточно далека от идеальной.

В сочетании с институциональными ограничениями, порождаемыми квазифеодальным строем, ограничительное влияние довольно серьезно.

Но, опять-таки, это часть истины. Власти, даже те, что имеют квазифеодальную природу, осознают недолговечность и непрочность существования за счет благоприятной конъюнктуры на рынках сырья. Более того, рефреном представлена риторика о переходе на инновационный путь развития. Несколько лет тому назад официальная идеология видела в качестве субъектов такого развития иностранных инвесторов. Однако со временем стало ясно, что серьезный крупный инвестор, не придет на рынок с непрозрачными бизнес-процессами. Отечественный предприниматель не располагает либо достаточными средствами, либо квалификацией, либо и тем и другим и потому расценивает свои риски в секторах, требующих специальных знаний, как избыточно высокие.

Власти не могли не пойти на создание субститута нормальных финансовых институтов. И такой субститут появился. Им стал Банк развития и внешнеэкономической деятельности. Собственно банком данный институт является только по названию, он представляет собой государственную корпорацию, созданную за счет слияния ОАО "Внешэкономбанк" (ВЭБ), ЗАО "Росэксимбанк" и ОАО "Российский банк развития" с уставным капиталом не менее 70 млрд руб. (Президент в послании Федеральному собранию рекомендовал довести эту сумму до 250 млрд руб.). При этом на Банк развития не распространяется регулирование Банка России.

В августе Правительство окончательно утвердило меморандум о финансовой политике Банка развития, в котором говорится: "Приоритетными сферами, в которых будет работать банк, на ближайшие три года станут авиастроение и ракетно-космический комплекс, судостроение, электронная и атомная, деревообрабатывающая промышленность, машиностроение, металлургия, оборонно-промышленный комплекс. ВЭБ будет также предоставлять финансовую и гарантийную поддержку экспорта российской промышленной продукции". Минимальный размер кредита определен в 1 млрд руб., таким же по размеру должно быть минимальное участие в инвестиционном проекте, срок окупаемости которого не может быть меньше пяти лет. Законодательных ограничений на участие в уставном капитале других финансовых организаций не установлено. Разрешено также кредитовать мелкий и средний бизнес в объемах до 150 млн руб. сроком до двух лет, но удельный вес долгосрочных кредитов не должен быть менее 80%. Кроме того, разрешено привлекать заемные средства путем размещения собственных ценных бумаг.

Налицо формирование достаточно мощного института, которому разрешено то, что запрещено другим. Очевидно, что его функции – это функции субъекта, осуществляющего государственную стратегию, учрежденного в целях компенсации недостаточной квазифеодальной структуры, которая не может обеспечить стратегического развития важнейших отраслей за счет обычных для развитого общества финансовых институтов. Очевидно и то, что данный финансовый институт способен оказать позитивное влияние в среднесрочной перспективе. Опция участия в капитале финансовых институтов дает дополнительные возможности купирования случившегося или потенциального финансового кризиса. Мировой опыт предоставляет немало примеров успешного функционирования институтов развития как в области инфраструктуры, так и в области высоких технологий. Наиболее показателен случай Канады, где в свое время было достаточно много крупных корпораций со смешанной собственностью (начиная с морского транспорта и заканчивая спутниковой связью), которые впоследствии были реструктурированы и приватизированы по частям.

В самом благоприятном случае нечто подобное должно произойти и с Банком развития, после того как в России появится конкурентная широко диверсифицированная экономика с инновационным типом развития. Это означало бы конец беременности России капитализмом. Однако долговременные наблюдения внушают по поводу такого развития событий определенный скепсис. Несмотря на указанные стратегические ограничения как институционального, так и структурного характера, приток в экономику нефтедолларов обеспечивает стабильный, а в некоторых секторах бурный рост. Одновременно прослеживается тенденция распространения влияния государства на различные отрасли народного хозяйства, которая, в свою очередь, ведет к подмене творчества частной инициативы решениями чиновников. Пока есть избыточные средства, усиление государственного влияния не во всех случаях оборачивается немедленными негативными последствиями.

В качестве примеров можно привести несколько значимых событий последнего времени, оказавших влияние на рейтинг стратегичности компаний различных секторов (РС; 1).

Финансовый сектор

Внешторгбанк (ВТБ; РС-4К) является типичным государственным предприятием, работающим на открытом рынке и успешно конкурирующим с частными коммерческими институтами не за счет государственных преференций, а за счет качества предоставляемых услуг. В отличие от Банка развития его роль в осуществлении государственной политики не столь ярко выражена.

В августе 2007 г. ВТБ продемонстрировал быстрый рост объемов ипотечного кредитования: объем выдачи ипотечных кредитов ВТБ 24 за август 2007 г. составил 270 млн долл., что на 20% выше показателей, достигнутых банком в предыдущем месяце. По состоянию на 1 сентября объем портфеля ипотечных кредитов Группы ВТБ превысил 2,15 млрд долл. Одновременно банк наращивает ресурсную базу. Он намерен занять пять миллиардов долларов, чтобы увеличить объемы кредитования. В первом полугодии банк выпустил два транша еврооблигаций на 2 млрд долл.

Сейчас на рынке обращается три выпуска рублевых облигаций ВТБ на общую сумму 35 млрд руб. и 12 выпусков еврооблигаций на 9 млрд долл. В первом квартале 2007 г. его кредитный портфель составлял 33 млрд долл. По итогам публичного размещения акций, проведенного весной 2007 г., ВТБ привлек около 8 млрд долл. за счет средств инвесторов.

Очевиден рост рейтинга стратегичности компании по узлам "Финансы" и "Выбор стратегии".

Газета "Ведомости" от 10 сентября 2007 г. сообщает о подробностях формирования капитала Банка развития (РС-54К).

180 млрд руб. – 72% капитала – банку выделит федеральный бюджет. В апреле министр финансов А.Л. Кудрин подтвердил выделение бюджетных средств. От капитала банка и его капитализации зависит рейтинг и стоимость внешнего финансирования. Ожидается, что к концу 2007 г. капитал может достичь 200 млрд руб., а оставшиеся 50 млрд будут добавлены в 2008 г. Государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" и министерство финансов Индонезии подписали соглашение о порядке расчетов и ведения счетов по учету использования и погашения вновь предоставляемого Россией Республике Индонезия государственного кредита на сумму до 1 млрд долл. Банк стал уполномоченным агентом российской стороны по учету использования и погашения госкредита.

Очевиден рост стратегичности банка по узлам "Финансы" и "Бизнес-среда".

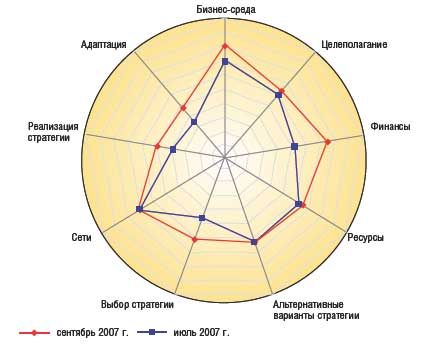

Рисунок 3. Динамика профиля стратегичности Банка развития (РС-71,8; ОУС (2) – АВВ)

По сообщению газеты "Коммерсант-Воронеж", группа "Промышленные инвесторы" (РС-93К) реализует проект в области солнечной энергетики стоимостью 120 млн долл. по выпуску солнечных батарей и производству поликремния. Как считают аналитики, в связи с бурным развитием солнечной энергетики на Западе в последние годы поликремний стал остродефицитным материалом, поэтому с его сбытом в страны Европы, США и Китай не должно возникнуть проблем. Первоначальный объем выпуска составит 1 тыс. т поликремния в год, в перспективе – 2,5 тыс. т. На внешних рынках наблюдается резкий рост спроса (на 20-40% в год) на альтернативные источники питания, в частности благодаря стимулированию странами ЕС использования возобновляемых энергоисточников. Емкость мирового рынка солнечной энергии в 2006 г. – 11,3 млрд долл. Цена поликремния на мировом рынке выросла с 2004 г. с 24 до 80 долл. за 1 кг, а в отдельных случаях составляет 150-170 долл.

24 апреля 2007 г. газета "Ведомости" сообщила, что в середине мая на секции альтернативных инвестиций Лондонской биржи (AIM) состоится IPO фонда прямых инвестиций EmCo Capital. У фонда нет своего капитала – он продаст 100% акций под будущие вложения в небольшие компании России и стран СНГ, работающие в ритейле и других отраслях потребительского сектора. Изучить успешность такого способа привлечения денег решил совладелец "Промышленных инвесторов" С.В. Генералов, вошедший в совет директоров фонда. Генералов отметил, что принял предложение участвовать в работе совета директоров фонда из интереса – механизм создания private equity фонда через биржу для России нов. "Если такая модель окажется успешной, она может быть реализована в рамках "Промышленных инвесторов"".

Рейтинг стратегичности "Промышленных инвесторов" растет по векторам "Выбор стратегии" и "Адаптация".

Добывающий сектор

Торговая политика компании АЛРОСА (РС-25К) должна отвечать интересам российских производителей бриллиантов. Об этом на заседании правительства РФ заявил Премьер-министр М.Е. Фрадков. Так он ответил на заявление губернатора Смоленской области В.Н. Маслова о необходимости увеличения поставок сырья на алмазоперерабатывающее предприятие "Кристалл" и другие российские обрабатывающие предприятия. Первый заместитель Председателя Правительства С.Б. Иванов поддержал предложение увеличить поставки АЛРОСА для переработки внутри страны, заявив о необходимости дозагрузить мощности алмазоперерабатывающих заводов в России, в том числе смоленского завода "Кристалл", являющегося дочерней компанией АК "АЛРОСА". Объем производства завода "Кристалл" постоянно растет, а в случае реализации предложенных мер объем оборота может достичь 30-35 млрд руб. в год.

Рост стратегичности АК "АЛРОСА" происходит по узлам "Выбор стратегии" и "Бизнес-среда".

8 сентября 2007 г. следственный комитет при МВД РФ сообщил об аресте 100% акций компании "РуссНефти" (РС-156К). Арест произведен в рамках расследования уголовного дела по обвинению ныне экс-главы "РуссНефти" М.С. Гуцериева в незаконном предпринимательстве и уклонении от уплаты налогов. 10 сентября 2007 г. юристы Сбербанка заявили о том, что кредитное учреждение может потребовать от "РуссНефти" досрочно погасить кредит в 1 млрд долл., взятый в конце 2005 г. сроком на три года под залог акций компании. Источник, близкий к сделке "РуссНефти" и Сбербанка, уточнил РБК daily, что возможность требования досрочного погашения кредита будет зависеть от развития переговоров по купле-продаже нефтяной компании, а аналитик ИК "Финам" Константин Рейли утверждает, что если Сбербанк потребует деньги с нефтяной компании, "Базэл", структура которого подала соответствующее ходатайство в ФАС, может передумать приобретать ее. Падение уровня стратегичности компании происходит по узлам "Бизнес-среда", "Реализация стратегии", "Финансы".

ПЭС 167/12.09.2007

Примечания

1. РС – рейтинг стратегичности; место, занимаемое компанией (К) в рейтинге 100 наиболее стратегичных компаний.

2. ОУС – общий уровень стратегичности.

Таблица 1. Рейтинг 10 крупнейших падений стратегичности за июль-сентябрь 2007 г.

|

Положение |

Компания |

Общий уровень стратегичности |

Рейтинговый статус |

Изменение по сравнению с июлем 2007 г. |

Прогноз динамики стратегичности |

|

|

сентябрь 2007 г. |

июль 2007 г. |

|||||

|

304 |

191 |

«Тольяттиазот» |

35,9 |

DEE |

|

|

|

314 |

201 |

«Москвич» |

34,8 |

ECD |

|

|

|

337 |

227 |

«ЦетроКредит» |

32,5 |

DDD |

|

|

|

334 |

230 |

«Акрон» |

27,0 |

DDD |

|

|

|

283 |

180 |

«Петерстар» |

38,0 |

CDE |

|

|

|

226 |

124 |

«Протек» |

43,7 |

CCE |

|

|

|

195 |

93 |

«Красный Котельщик» |

47,8 |

CBD |

|

|

|

397 |

296 |

«Химпром» |

26,5 |

DEE |

|

|

|

349 |

248 |

«Башинформсвязь» |

25,5 |

BCE |

|

|

|

287 |

187 |

«Копейка» |

37,6 |

DBE |

|

|

11,3

11,3

Действующие лица: рейтинг «100 наиболее стратегичных компаний» (сентябрь 2007 г.) Выпуск 5-6(55-56)/2007

|

Положение |

Компания |

Общий уровень стратегичности |

Рейтинговый статус |

Изменение по сравнению с июлем 2007 г. |

Прогноз динамики стратегичности |

|

|

Сентябрь 2007 г. |

Июль 2007 г. |

|||||

|

1 |

2 |

«Российские железные дороги» ДЛ-04, 06 |

88,5 |

AAA |

|

|

|

2 |

3 |

«Северсталь-Групп»[1] ДЛ-00, 06 |

88,3 |

AAA |

|

|

|

3 |

5 |

«Базовый элемент»[2] ДЛ-01, 06 |

88,0 |

AAA |

|

|

|

4 |

1 |

ВТБДЛ-05 |

87,8 |

AAB |

|

|

|

5 |

4 |

«Рособоронэкспорт» ДЛ-04 |

87,6 |

AAA |

|

|

|

6 |

7 |

«Евраз Груп С.А.» [3]ДЛ-05 |

87,5 |

AAA |

|

|

|

7 |

9 |

НК «Роснефть» |

87,1 |

AAA |

|

|

|

8 |

12 |

«Газпром» [4]ДЛ-04, 05, 06 |

86,8 |

AAA |

|

|

|

9 |

10 |

«Аэрофлот» |

86,3 |

ABA |

|

|

|

10 |

6 |

Сбербанк России ДЛ-00, 01 |

86,2 |

AAA |

|

|

|

11 |

14 |

АФК «Система» [5]ДЛ-02, 04 |

85,5 |

AAA |

|

|

|

12 |

13 |

НК «Сургутнефтегаз» ДЛ-00 |

85,4 |

AAA |

|

|

|

13 |

8 |

Новолипецкий металлургический комбинат |

85,3 |

AAA |

|

|

|

14 |

19 |

«Балтика» ДЛ-00 |

85,1 |

AAA |

|

|

|

15 |

15 |

РАО «ЕЭС России» |

84,3 |

AAA |

|

|

|

16 |

16 |

РОСНО ДЛ-04, 05, 06 |

84,1 |

AAA |

|

|

|

17 |

17 |

Магнитогорский металлургический комбинат |

83,7 |

AAA |

|

|

|

18 |

21 |

«Трансаэро» |

83,6 |

AAB |

|

|

|

19 |

11 |

НК «Лукойл» ДЛ-00 |

83,5 |

AAB |

|

|

|

20 |

18 |

«СУАЛ-Холдинг» ДЛ-06 |

82,3 |

ABA |

|

|

|

21 |

20 |

«Интеррос»[6] ДЛ-01 |

81,0 |

AAA |

|

|

|

22 |

22 |

Концерн «Sitronics» ДЛ-04, 06 |

80,7 |

ABA |

|

|

|

23 |

23 |

«Росэнергоатом» ДЛ-02 |

80,3 |

AAA |

|

|

|

24 |

26 |

Банк Москвы |

80,2 |

ABA |

|

|

|

25 |

28 |

АК «Алмазы России – Саха» ДЛ-00 |

80,2 |

AAA |

|

|

|

26 |

24 |

«Росгосстрах» |

79,8 |

AAA |

|

· |

|

27 |

27 |

«Ингосстрах» |

79,6 |

AAA |

|

|

|

28 |

37 |

«МегаФон» ДЛ-02 |

79,2 |

ABA |

|

|

|

29 |

29 |

«Тактическое ракетное вооружение» |

78,4 |

ABA |

|

· |

|

30 |

34 |

«Вимм-Билль-Данн» |

78,0 |

AAA |

|

|

|

31 |

31 |

«Альфа-Групп»[7] ДЛ-01 |

77,8 |

ABA |

|

|

|

32 |

32 |

ТНК-BP ДЛ-00 |

77,2 |

BAB |

|

|

|

33 |

33 |

«Каскол» |

76,8 |

AAB |

|

|

|

34 |

35 |

РФЯЦ-ВНИИТФ |

76,7 |

ABB |

|

|

|

35 |

25 |

ФК «УРАЛСИБ»[8] ДЛ-02, 04 |

76,4 |

AAB |

|

|

|

36 |

40 |

«Объединенная авиастроительная компания»[9] |

76,2 |

AAB |

|

|

|

37 |

39 |

«Тройка Диалог» ДЛ-00 |

76,1 |

AAB |

|

|

|

38 |

38 |

Российская академия наук |

75,9 |

BAB |

|

|

|

39 |

30 |

ЕВРОФИНАНС МОСНАРБАНК |

75,7 |

ABA |

|

|

|

40 |

36 |

Объединенная металлургическая компания[10] |

75,5 |

BAA |

|

|

|

41 |

41 |

Группа РЕСО ДЛ-00, 03 |

75,3 |

AAB |

|

|

|

42 |

45 |

Стальная группа «Мечел» ДЛ-03 |

75,2 |

AAA |

|

|

|

43 |

42 |

X5 Retail Group N.V.[11] |

75,0 |

AAA |

|

|

|

44 |

44 |

ИСТ ЛАЙН ДЛ-03 |

74,7 |

ABB |

|

|

|

45 |

47 |

«Космическая связь» ДЛ-00, 03 |

73,9 |

ABA |

|

|

|

46 |

46 |

МГУ им. М.В. Ломоносова |

73,7 |

AAB |

|

|

|

47 |

48 |

Московский институт теплотехники |

73,5 |

ABA |

|

|

|

48 |

49 |

НПО «Сатурн» ДЛ-04 |

73,3 |

ABB |

|

|

|

49 |

43 |

ТВЭЛ[12] |

73,0 |

AAB |

|

|

|

50 |

50 |

«Волга-Днепр» ДЛ-04 |

72,8 |

BBB |

|

|

|

51 |

53 |

СУЭК |

72,5 |

ABA |

|

|

|

52 |

51 |

Санкт-Петербургский государственный университет |

72,2 |

AAA |

|

|

|

53 |

59 |

«Алмаз-Антей» ДЛ-05 |

71,9 |

BAB |

|

|

|

54 |

60 |

«Внешэкономбанк» (Банк развития) |

71,8 |

ABB |

|

|

|

55 |

52 |

ВГТРК |

71,7 |

BAB |

|

|

|

56 |

54 |

Инвестиционный банк «ТРАСТ» |

71,6 |

ABB |

|

|

|

57 |

58 |

Аптечная сеть «36,6» ДЛ-06 |

71,5 |

AAB |

|

|

|

58 |

56 |

РКК «Энергия» ДЛ-00 |

70,8 |

BBB |

|

|

|

59 |

55 |

Международный Промышленный Банк ДЛ-02 |

70,7 |

BBB |

|

|

|

60 |

61 |

«Райффайзенбанк Австрия» ДЛ-05 |

70,5 |

ABB |

|

|

|

61 |

62 |

Группа «ПИК» ДЛ-06 |

70,0 |

BBB |

|

|

|

62 |

67 |

«Связьинвест»[13] |

69,8 |

BAB |

|

|

|

63 |

69 |

«РосБизнесКонсалтинг» ДЛ-06 |

69,7 |

BBB |

|

|

|

64 |

65 |

«Уралвагонзавод» ДЛ-05 |

69,3 |

BBB |

|

|

|

65 |

66 |

Государственный университет управления ДЛ-06 |

69,0 |

ABA |

|

|

|

66 |

64 |

«МОК-Центр» ДЛ-04 |

68,8 |

BBB |

|

|

|

67 |

57 |

«Фармстандарт» |

68,5 |

BAB |

|

|

|

68 |

68 |

«Транснефть» |

68,0 |

BBB |

|

|

|

69 |

63 |

«АвтоВАЗ» ДЛ-05 |

67,7 |

BBB |

|

|

|

70 |

71 |

Академия народного хозяйства при Правительстве РФ |

67,0 |

AAB |

|

|

|

71 |

70 |

Государственная Третьяковская галерея |

66,7 |

BBB |

|

|

|

72 |

72 |

«РОССИЙСКАЯ ОЦЕНКА» |

64,7 |

BBB |

|

|

|

73 |

78 |

«Гарс Телеком» ДЛ-05 |

64,1 |

ABB |

|

|

|

74 |

– |

ГТК «Россия» |

64,0 |

BBB |

|

|

|

75 |

75 |

«СИА Интернейшнл ЛТД» |

64,1 |

ABC |

|

|

|

76 |

74 |

ГКНПЦ им М.В. Хруничева ДЛ-01 |

63,9 |

BBB |

|

|

|

77 |

77 |

«УГМК-Холдинг» |

63,6 |

BBB |

|

|

|

78 |

92 |

Группа компаний «IBS» |

63,2 |

ABA |

|

|

|

79 |

76 |

«Интеко» ДЛ-04 |

62,1 |

BAB |

|

|

|

80 |

81 |

«Водоканал Санкт-Петербурга» |

61,8 |

ABB |

|

|

|

81 |

83 |

Государственный университет – Высшая школа экономики |

61,0 |

ABB |

|

|

|

82 |

73 |

«Амтел» ДЛ-06 |

60,7 |

BBB |

|

|

|

83 |

80 |

«Илим Палп Энтерпрайз»[14] |

60,5 |

BBB |

|

|

|

84 |

84 |

«Евросеть» |

60,3 |

BBB |

|

|

|

85 |

79 |

Группа «Разгуляй» |

60,1 |

BBB |

|

|

|

86 |

89 |

Международный образовательный центр EF English First ДЛ-05 |

60,0 |

BBB |

|

|

|

87 |

102 |

«Лаборатория Касперского» |

59,8 |

ABA |

|

|

|

88 |

88 |

«Магнит» |

59,3 |

BBA |

|

|

|

89 |

86 |

МНПО «Полиметалл» |

59,1 |

BBB |

|

|

|

90 |

90 |

«НОВАТЭК» |

58,7 |

BBB |

|

|

|

91 |

97 |

«Синтерра» |

58,4 |

BBB |

|

|

|

92 |

82 |

ФГУП «Севмашпредприятие» |

58,3 |

BBB |

|

|

|

93 |

111 |

«Промышленные инвесторы» |

58,0 |

BBC |

|

|

|

94 |

87 |

«Татнефть» |

57,8 |

BBB |

|

|

|

95 |

119 |

«Юнимилк» |

57,7 |

BBB |

|

|

|

96 |

96 |

«Государственный Эрмитаж» |

57,3 |

BBC |

|

|

|

97 |

98 |

«Нижнекамскнефтехим» |

57,0 |

BBB |

|

|

|

98 |

100 |

«Трубная металлургическая компания» |

56,8 |

BBC |

|

|

|

99 |

99 |

«Русьхлеб» ДЛ-06 |

56,7 |

BBB |

|

|

|

100 |

85 |

Архангельский ЦБК |

56,0 |

BBB |

|

|

|

Средний уровень стратегичности «ТОП-100» – 72,33 |

|

|||||

Вниманию читателей. Текущие рейтинги 100 наиболее стратегичных компаний России можно посмотреть на сайте Института экономических стратегий /activity/ratings.

ДЛ Лауреаты ежегодной программы «Действующие лица века» за период с 2000 по 2006 г. по одной из номинаций: «Управленец года», «Компания года», «Прорыв года», «Форвард регионов», «Сделка года», «ИноКомпания года», «Фиаско года».

[1] Включая «Северстальмаш», «Северсталь-Авто» и др.

[2] Включая «Русский алюминий» ДЛ-06, «РусПромАвто» и др.

[3] Включая НТМК, ЗСМТК и др.

[4] Включая «Газпромнефть», «Газпромбанк» ДЛ-03 и др.

[5] Включая МБРР, «Систему Телеком» и др.

[6] Включая «Норильский никель» ДЛ-00, Росбанк, «Агрос» ДЛ-02 и др., кроме ТНК-BP.

[7] Включая «ВымпелКом» ДЛ-00, «Альфа-Банк» ДЛ-04, «АльфаСтрахование» и др.

[8] Включая ИБГ «НИКойл», СГ «УралСиб» и др.

[9] Включая АХК «Сухой» ДЛ-00, 03, НПК «Иркут» ДЛ-03, 04, 06 и др.

[10] Включая Выксунский металлургический завод, АТЗ и др.

[11] Включая «Перекресток», «Пятерочку» и др.

[12] Включая «Машиностроительный завод», НЗХК и др.

[13] Включая «Ростелеком», «Северо-Западный Телеком» и др.

[14] Включая «Илим Братск ДОК», «ИлимСибЛес», «Котласский ЦБК» и др.

Вас также может заинтересовать:

Богатых не судят

Богатых не судят Чистая вода или глаз тайфуна?

Чистая вода или глаз тайфуна?- Погоня за золотым яблочком, или Вариации на зеленую тему

- Обескураживающая простота

- На пути к цифровому равенству

В преддверии «сезона дождей»

В преддверии «сезона дождей» Горизонт на три года

Горизонт на три года Ускользающая стабильность

Ускользающая стабильность Плоды нефтяного авангарда

Плоды нефтяного авангарда- Фармацевтика: болезни роста. Уповая на рецепт