Рынок связи России: ускорение по пути либерализации

Статья посвящена обзору основных тенденций российского рынка телекоммуникаций.

Владимир ЖУЛЕГО, Надежда СМОЛЬСКАЯ, Евгений СОЛОМАТИН

Рынок связи России: ускорение по пути либерализации

"Экономические стратегии", №4-2005, стр. 56-63

|

|

Рынок в цифрах

Наличие современной телекоммуникационной инфраструктуры является важнейшим фактором и условием интеграции стран в мировое экономическое сообщество. Поэтому динамика экономического роста России в настоящее время во многом зависит от уровня развития отрасли связи.

Специфика современной фазы развития российского телекоммуникационного рынка заключается в его относительной независимости от мировых тенденций. В то время как мировой рынок телекоммуникаций медленно выходит из кризиса, рынок России демонстрирует опережающий рост. Так, в 2000-2004 гг. темпы роста отрасли в среднем превышали 30%, что выше средних показателей по другим отраслям промышленности. Это обусловлено быстрым развитием рынка услуг мобильной связи, Интернет-технологий, появлением новых ISP (Internet Service Pro-vider) и провайдеров услуг VoIP, других услуг передачи данных. Доходы отрасли от оказания услуг связи в 2004 г. составили порядка 540 млрд руб., в том числе около 40 млрд руб. – доходы от услуг почты. Динамика доходов по сравнению с прошлым годом была на уровне 137%. При этом рост доходов от услуг электросвязи составил 138%, а почты – 120%.

Высокие темпы роста в основном связаны с инвестиционными вложениями в мобильную и фиксированную связь. За последние 5 лет организации отрасли направили на развитие информационно-коммуникационного бизнеса 340 млрд руб., а зарубежные инвесторы – 110 млрд руб. Из них в 2004 г. вложено 118 и 38,5 млрд руб. соответственно. Инвестиционные вложения обеспечили развитие инфраструктуры в следующем объеме:

- Ввод 3,6 млн номеров абонентской емкости.

- Повышение уровня цифровизации до 50%.

- Увеличение телефонной плотности до 29 ТА на 100 жителей.

- Сокращение очереди на установку телефона до 3 млн человек.

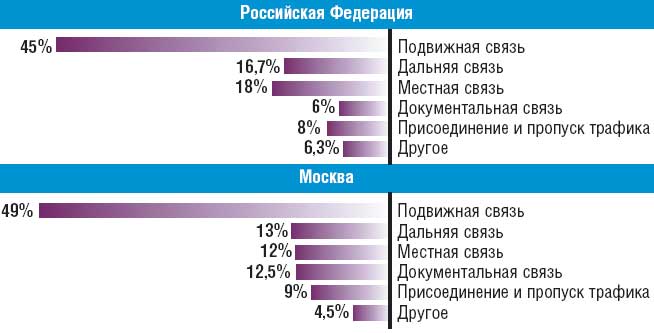

Объем рынка информационных технологий в 2004 г. достиг 260 млрд руб.; его рост по отношению к 2003 г. составил 120%. Структурные сдвиги в отрасли были обеспечены за счет высоких темпов развития услуг подвижной связи – 146% и сегмента документальной связи – порядка 160%. В результате в структуре доходов от оказания услуг электросвязи сегмент подвижной связи достиг 45% от всех доходов в России и практически 50% в Москве. Конкуренция технологий привела к сокращению доли традиционной телефонии до 35% в России и до 25% в столице. В Москве доля документальной связи практически равна доле местной, чему способствует развитие высокоскоростного доступа в Интернет.

Тенденции в сфере регулирования

Одним из ключевых факторов развития телекоммуникационного рынка является его дерегулирование и создание благоприятных условий для прямых и портфельных инвесторов. Российский рынок телекоммуникаций отличается высокой степенью либерализации, особенно в области мобильной связи, передачи данных и Интернета. В то же время местную связь активно регулирует государство.

В основу Федерального закона "О связи", подписанного Президентом РФ в июле 2003 г., были положены следующие принципы: внедрение механизмов регулирования взаимодействия операторов, приведение структуры сетей связи России в соответствие с условиями либерализованного рынка, внедрение универсального обслуживания, устранение перекрестного субсидирования, прозрачность процедур регулирования. Кроме того, в законе "О связи" предусмотрен механизм государственного регулирования в части доступа к сетевой инфраструктуре, соответствующий европейскому законодательству и международной практике.

В рамках разрабатываемого нового законодательства в РФ предусмотрено оказание универсальных услуг связи любому пользователю на всей территории страны в заданный срок, с установленным качеством и по доступной цене. Предполагается создать фонд универсального обслуживания, из средств которого будет осуществляться частичное субсидирование развития и содержания инфраструктуры доступа к услугам связи в сельской местности.

Важнейшим этапом на пути полной либерализации рынка услуг связи явилось постановление Правительства "Об утверждении Правил присоединения сетей электросвязи и их взаимодействия" от 28 марта 2005 г. № 161. Данное постановление, по сути, открывает для конкуренции рынок услуг междугородной и международной связи. Можно ожидать, что в ближайшие полгода у "Ростелекома" появится 3-4 конкурента. Условия выдачи лицензий на дальнюю связь оказались достаточно либеральными: так, не требуется наличия собственной инфраструктуры на всей территории страны, достаточно арендованных мощностей. Такое ослабление требований существенно снижает порог инвестиций, необходимых для вхождения в этот рынок. По некоторым оценкам, минимальные инвестиции должны составлять около 50 млн долл. (вместо 100-150 млн долл. при жестком варианте).

Сценарии развития рынка дальней связи

Большое влияние на рынок услуг связи может оказать и Постановление Правительства РФ от 18 февраля 2005 г. № 87 "Об утверждении перечня наименований услуг связи, вносимых в лицензии, и перечней лицензионных условий". Дело в том, что данное постановление вводит лицензирование услуг IP-телефонии, приравнивая их к услугам телефонии. Известно, что доля трафика дальней связи, передаваемого по IР-каналам, составляет (в зависимости от региона) от 5% до 40%. Если раньше данная услуга предоставлялась в рамках услуг передачи данных и телематики, что позволяло обходить формальную монополию "Ростелекома" на услуги международной и междугородной связи, то теперь это невозможно. Сложившаяся ситуация может привести к значительному перераспределению рынка услуг дальней связи в пользу лицензированных операторов связи. Сейчас действует мораторий на это постановление – с середины марта на 6 месяцев операторам IP-телефонии предоставлено время для приведения их деятельности в соответствие с законодательством. Вариантов "приведения в соответствие" немного: либо получить лицензию на услуги дальней связи (что маловероятно, учитывая масштабы IP-компаний), либо заключить агентские договоры с лицензированными операторами дальней связи (ОДС).

Прогнозировать развитие рынка IP-телефонии в данных условиях довольно трудно, т.к. ситуация в России складывается нестандартно. С нашей точки зрения, введение лицензий на IP-телефонию приведет к тому, что весь трафик дальней связи будет сосредоточен у ОДС. Очевидно, что для них это большой резерв увеличения доходов. Реализация этого сценария зависит от того, насколько жестко регулирующие органы будут пресекать нарушения в данной области. В свою очередь, позиция регулирующих органов будет в большой степени зависеть от позиции заинтересованных сторон – ОДС и операторов IP-телефонии. В случае отсутствия лицензии у операторов IP-телефонии (вероятность такого сценария сохраняется, хотя ряд операторов, включая "Корпорацию ОСС", подали заявки на получение лицензии) закон будет на стороне ОДС.

Большая часть альтернативных операторов IP-телефонии сможет продолжать этот бизнес, работая, по сути, в качестве агентов операторов дальней связи. Такое развитие событий наиболее выгодно для ОДС в случае, если будут обеспечены прозрачные правила игры, а конкуренция будет честной. Кроме того, первое время сохранится повышенная маржа на услуги дальней связи. Однако подобный сценарий чреват опасностью картельного сговора операторов дальней связи, если их число будет недостаточно большим, что, конечно, может нанести определенный вред интересам отрасли в целом и потребителям услуг в частности. Гарантией против такого поворота событий было бы наличие трех или более лицензированных ОДС.

Если контроль над деятельностью телекоммуникационных компаний будет недостаточным, возможна реализация альтернативного сценария, когда все "останется как есть". Местные альтернативные операторы по-прежнему будут приземлять IP-трафик, используя пилотные номера (по сути, подделывая CDR), и передавать свой междугородный и международный трафик через альтернативные каналы. Пресечь такую практику довольно трудно – большая часть трафика может уйти в теневой оборот, что было бы невыгодно альтернативным операторам дальней связи, так как рынок станет непрозрачным и не подконтрольным ни регулирующим органам, ни основным игрокам.

Тенденции развития инфраструктуры

Потенциал роста телекоммуникаций в России далеко не исчерпан. Более того, можно считать, что эта отрасль находится в самом начале длительного экономического роста. Нагрузка на одну телефонную линию в МРК составляет примерно 550 минут в месяц (около 500 минут местного трафика и около 50 минут дальнего).

За счет использования новых технологий объем трафика, передаваемого по каналам связи, может быть увеличен в десятки раз. Современные цифровые технологии существенно снижают ограничения суммарной нагрузки на кабель или станцию и, соответственно, повышают возможный предельный уровень загрузки сети. Разумеется, существуют и ограничения, связанные с платежеспособным спросом, однако быстрый рост доходов населения снижает их.

Альтернативные ТК, как правило, используют созданную инфраструктуру значительно эффективнее, чем традиционные операторы. Причина этого вполне понятна: коммерческие операторы стремятся извлечь максимальную выгоду из вложенных инвестиций. Традиционным же операторам инфраструктура досталась "практически бесплатно", поэтому эффективности управления сетью и бизнеса в целом они уделяют меньше внимания.

Важнейшим фактором роста отрасли в России является ускорение процессов интеграции в рамках единого экономического пространства стран СНГ и укрепление хозяйственных связей. Расширение экономического сотрудничества между предприятиями стран СНГ, возросшая экономическая миграция населения сопровождается ростом международного телефонного трафика на 15-30% по всем направлениям. При этом можно отметить некоторые особенности структуры трафика между странами СНГ. Например, трафик в Россию составил 33,7% от общего трафика из Азербайджана, 53,8% – из Армении, 31,5% – из Грузии, 50,3% – из Казахстана, 47,0% – из Кыргызстана, 33,2% – из Молдовы, 63,2% – из Таджикистана, 37,7% – из Туркменистана, 49,7% – из Узбекистана и 60,6% – из Украины. Трафик из России в страны ближнего зарубежья составляет порядка 50%, причем максимум пришелся на Украину (26,4%).

Одной из основных задач Министерство информационных технологий и связи (МИТС РФ) считает создание цифровой транспортной среды для поддержки процессов информатизации, развития национальной информационной инфраструктуры и ее международной интеграции. Вопрос, требующий особого внимания, – низкий уровень цифровизации и развития инфраструктуры местной (городской и сельской) связи. В настоящее время основная часть инфраструктуры местной связи продолжает оставаться аналоговой. Для цифровизации необходимы значительные средства, которые невозможно привлечь на коммерческой основе, так как сегмент услуг местной связи в основном является нерентабельным. Это в первую очередь относится к сетям связи в сельских и труднодоступных районах, доля которых в России значительна. По оценке МИТС, в России до сих пор имеется до 60 тыс. нетелефонизированных населенных пунктов. Сельская связь обычно дотируется за счет перераспределения доходов и установления более высоких тарифов для бизнес-сектора.

Основные направления развития местной связи в России – постепенный переход от аналого-цифровых сетей к цифровым, замена устаревшего коммутационного оборудования, организация сетей доступа с использованием выносных пунктов коммутации (абонентских концентраторов) от районных и узловых АТС, создание в областных городах, районных центрах и других населенных пунктах центров коллективного пользования с предоставлением разнообразных телекоммуникационных услуг (телефонная связь, факс, электронная почта, Интернет и др.). Одним из основных направлений развития национальных сетей передачи данных является постоянное развитие услуг доступа к сети Интернет по выделенным и коммутируемым каналам связи.

В сфере развития дальней связи усилия направляются на обеспечение эффективного использования высокоскоростных цифровых транспортных сетей на междугородном и международном уровнях, организацию прямых цифровых потоков на страны СНГ и дальнего зарубежья, обеспечение живучести и надежности междугородной и международной сетей телекоммуникаций, создание автоматизированных систем управления телекоммуникационными сетями, продолжение внедрения сигнализации ОКС-7, создание единой системы тактовой синхронизации сетей.

В 2004 г. продолжился рост спроса на международную связь. Вместе с ним растет и объем телекоммуникационного трафика. Благодаря выгодному географическому положению между Европой и Азией Россия может занять устойчивое место на рынке международного транзита, что стимулирует развитие соответствующей инфраструктуры. Например, в 2005 г. планируется ввод в эксплуатацию кабельной системы связи по маршруту Благовещенск – Хэйхэ (результат соглашения между российским ОАО "Ростелеком" и китайским China Telecom о строительстве трансконтинентальной кабельной системы), которая обеспечит кратчайший маршрут обмена трафиком между европейскими и азиатскими странами. Планируемая пропускная способность составит 2,5 Гб/с, возможно последующее расширение до 300 Гб. Обеспечение кратчайшей транзитной линии связи между Европой и Азией через Россию может стать одним из наиболее значительных источников доходов ОАО "Ростелеком", несмотря на серьезную конкуренцию со стороны альтернативных операторов, таких как FTA Enterprises, "Поларнет" и "Евразия Телеком".

Итак, основная тенденция в телекоммуникациях – интенсификация использования инфраструктуры. На это указывает и интенсивный приток инвестиций в телекоммуникационную отрасль. Вслед за сотовыми операторами объемы предоставления новых услуг стали наращивать и операторы фиксированной связи. На сегодня основная задача операторов – максимально увеличить объем предоставления новых услуг своим абонентам. Более того, генеральный директор ОАО "Связьинвест" Валерий Яшин считает увеличение объема новых услуг ключевой задачей для межрегиональных компаний связи.

Практика реформирования телекоммуникационных операторов на Западе показывает, что в ходе технологической модернизации сети и развития приложений объемы предоставляемых услуг могут быть многократно увеличены. Таким образом, конкуренция на телекоммуникационном рынке привела к возникновению качественно новой ситуации, когда существующая инфраструктура может обеспечить многократное увеличение объемов передаваемого трафика и, несмотря на падение цен на трафик, привести к росту доходов операторов связи при относительно небольших объемах дополнительных инвестиций.

Инвестиции: активность нарастает

Инвестиционная активность в российской телекоммуникационной отрасли растет по всем направлениям. Хотя сложное финансовое положение многих хозяйствующих субъектов сохраняется, наблюдается повышение темпов роста производства и повышение спроса на интегрированные телекоммуникационные услуги со стороны бизнес-сектора. Стремительный рост инвестиций обусловлен необходимостью модернизации сетей связи, морально и физически устаревшего телекоммуникационного оборудования в целях развития новых услуг и удовлетворения спроса на них. При этом МИТС России активно поощряет внутренние инвестиции, которые во многих случаях напрямую конкурируют с иностранными.

Однако, несмотря на рост рынка телекоммуникаций, темпы его развития все еще отстают от внутренних потребностей. Это в значительной мере связано с устареванием инфраструктуры в целом. Инвестиции в отдельные проекты не всегда способствуют инфраструктурным изменениям. Необходима комплексная модернизация сетей, требующая больших средств. Но в условиях либерализации новые операторы, получившие возможность предоставлять услуги международной и междугородной связи без создания собственных сетей, в основном заинтересованы лишь в перераспределении имеющегося трафика, что не ведет к развитию отрасли. Поэтому новые правила лицензирования и присоединения фактически обязывают операторов делать обязательные инвестиции в создание телекоммуникационной инфраструктуры. Эти новые правила не должны лишать альтернативных операторов возможности выхода на данный рынок, устанавливая слишком высокий начальный порог. В противном случае демонополизация рынка окажется формальной, и реальной конкуренции не возникнет. На наш взгляд, в новых правилах присоединения такой компромиссный вариант найден.

Несмотря на либерализацию, национальные компании связи, по сути, остаются монополистами, обремененными грузом проблем: слабое развитие местной сети и медленное наращивание номерной емкости. Основное препятствие для развития бизнеса таких компаний – низкая платежеспособность населения. Любые инвестиции в данном направлении обречены на долгий срок окупаемости – более 10 лет. Поэтому зарубежных инвесторов в основном интересуют рынки мобильной связи и передачи данных. Российские операторы активно привлекают заемные средства для развития. В 2003 г. телекоммуникационные компании вслед за предприятиями сырьевых отраслей вышли на фондовый рынок, а в 2004 г. большинство из них выпустили долговые бумаги. Совокупный объем заимствований, по оценкам компании ФИНАМ, составлял в 2004 г. порядка 2 млрд долл. В 2005 г. большинство компаний продолжат выпуск корпоративных и еврооблигаций.

Рынок мобильной связи: темпы роста поражают

Высокие темпы роста рынка в целом во многом были обусловлены опережающим ростом сегмента мобильной связи, который показал наивысшую динамику. В условиях относительно низкой платежеспособности населения началась борьба за каждого абонента. Операторы предлагают все больше услуг, видов сервиса и разнообразных тарифных планов, что позволяет резко увеличить количество подключений среди населения и постепенно сокращать отставание по показателям проникновения мобильной связи в России в сравнении со странами Восточной Европы.

Основой развития мобильной связи в России было расширение сетей стандарта GSM, а высокие темпы роста рынков были обусловлены конкуренцией между операторами данного стандарта. Одна из особенностей отечественного рынка мобильной связи состоит в том, что в последние 2-3 года операторы активно расширяют абонентскую базу. Количество абонентов мобильных сетей в 2004 г. по сравнению с 2003 г. увеличилось вдвое – с 36 до 72 млн. Степень проникновения достигла 50 трубок на 100 жителей. В 2005 г., по прогнозам МИТС, число пользователей достигнет 100 млн, а степень проникновения приблизится к 70%. Росту рынка будут способствовать инициативы МИТС по развитию в России виртуальных мобильных операторов (Mobile Virtual Network Operator, MVNO) и обеспечению возможности переносимости номера для абонентов мобильной связи (Mobile Number Portability, MNP).

Однако в перспективе темпы роста значительно упадут: во-первых, происходит насыщение клиентской базы, а во-вторых, географическая экспансия приближается к своему пределу. Так, в конце 2004 г. компания "ВымпелКом" работала в 73 регионах, "МегаФон" – в 71 регионе, и МТС – в 66 регионах.

Интересно отметить постоянное наращивание присутствия российского капитала в телекоммуникационной отрасли стран Cодружества. Например, в июле 2004 г. ОАО "Мобильные ТелеСистемы" объявило о приобретении 74% акций ведущего узбекского сотового оператора Uzdunrobita. В июне 2005 г. МТС приобрело 51% акций американской компании Barash Communications Technologies, филиал которой оказывает услуги сотовой связи в республике Туркменистан и является крупнейшим из двух действующих GSM-операторов в республике c рыночной долей более 97%. В 2003 г. компания "МТС" создала совместное предприятие в Белоруссии, став вторым оператором стандарта GSM и захватив значительную долю рынка. Компания "МегаФон" также начала процесс проникновения в страны СНГ, создав в 2004 г. в Таджикистане компанию "IT-Мобайл" – совместное с "Таджиктелекомом" предприятие. В июне 2005 г. на базе этого оператора была запущена первая среди операторов "большой тройки" сеть третьего поколения (3G) на базе стандарта UMTS.

Почтовая связь: время ренессанса

Почтовая связь в России остается самым доступным средством общения граждан, а также одним из факторов, обеспечивающих политическую целостность и информационное единство стран Содружества. После некоторого спада в 1990-е гг. почтовая связь в странах Содружества переживает подъем, связанный как с внедрением новых технологий обработки корреспонденции, так и с расширением числа заказчиков из корпоративного сектора. Особенно активно развивается сотрудничество с государственными структурами, которые занимаются рассылкой огромного количества письменной корреспонденции, и с клиентами, осуществляющими продажи с использованием почтовых каналов. В 2003 г. в России создано Федеральное государственное унитарное предприятие (ФГУП) "Почта России", сеть которого сегодня охватывает 99% территории страны. Эта сеть включает в себя 42 тыс. объектов, среди них более 40 тыс. отделений и 1860 узлов почтовой связи, около 100 почтамтов.

В РФ разработана "Концепция развития рынка услуг почтовой связи до 2010 г.". Она определяет степень социальной ответственности государства в процессе оказания гражданам универсальных услуг почтовой связи на всей территории страны, принципы и методы регулирования деятельности почтовых операторов связи в этой сфере, а также определяет принципы развития конкуренции во всех сегментах рынка услуг почтовой связи.

В рамках ФЦП "Электронная Россия 2002-2010 гг." организациями федеральной почтовой связи реализуется проект "КиберПочт@".

В 2004 г. на объектах почтовой связи организован доступ в Интернет в 2311 пунктах коллективного доступа на 3271 рабочих мест; число посетителей составило 3,5 млн человек. В почтовых отделениях было установлено 800 универсальных таксофонов.

Новый импульс развитию и коммерциализации отрасли придало совершенствование порядка лицензирования деятельности по оказанию услуг почтовой связи и системы нормативно-правового регулирования работы предприятий отрасли. Началась организация централизованных розничных продаж по почте, оказание других нетрадиционных услуг. Например, в России в настоящее время внедряются такие проекты, как продажа полисов обязательного страхования автогражданской ответственности, авиа- и железнодорожных билетов и т.п.

Новые услуги

Основной тенденцией в сфере телекоммуникаций является слияние телекоммуникационных и информационных технологий. По сути, отрасль превращается в инфотелекоммуникационную. Границы роста практически невозможно указать, так как новые услуги могут привести к многократному увеличению трафика. Резерв отрасли – в активном внедрении новых услуг на базе мультисервисных сетей и широкополосного доступа, в том числе пакетных услуг, кабельного телевидения, услуг на базе IP-технологии и широкополосного доступа. В 2005 г. намечена конверсия радиочастотного спектра, на которую выделено 30 млн руб., развитие цифрового ТВ на основе национального стандарта DVB.

Некоторые новые услуги могут давать доход, многократно превышающий поступления от традиционных услуг связи. Например, в секторе "население" это услуги "видео по требованию" или "телевидение по требованию", "музыка по заказу через Интернет" и многие другие аналогичные услуги. По-видимому, инфокоммуникационная отрасль на ближайшие годы станет основным объектом инвестиций, поскольку именно она является "инструментом" глобализации экономики и одновременно источником доходов для крупного капитала.

Статистические данные за 2004 г. подтверждают эти выводы. Например, к концу 2004 г. количество пользователей Интернета составило около 18,5 млн человек, то есть каждый двенадцатый россиянин пользовался услугами глобальной сети. Общее количество эксплуатируемых в РФ персональных компьютеров превышает 15 млн шт., – по сравнению с 2003 г. увеличение более чем на 15%. Плотность пользователей Интернета на 100 человек населения составляет 12,9% (в Москве – 43,6%), без учета Москвы и Санкт-Петербурга – 9,1%. В течение 2004 г. наблюдался значительный рост услуг, оказываемых в сети передачи данных, включая передачу информации по сети Интернет: объем информации, переданной по Интернету, вырос в 2,5 раза, трафик службы голосовой информации увеличился в 2,4 раза. В ближайшие годы такие темпы прироста трафика в Интернете, как и темпы роста компьютеризации населения, сохранятся (или даже вырастут). Дополнительный прирост трафика дадут новые инфокоммуникационные услуги, широко предлагаемые компаниями мобильной связи.

Выводы: возможности для дальнейшего роста

Возможности для роста российского рынка в основном сконцентрированы в сегментах новых услуг. Либеральное регулирование тарифов на новые услуги – это реальная возможность как для традиционных, так и для альтернативных операторов повысить прибыльность. Кроме того, появление новых услуг позволяет операторам удерживать существующих абонентов и привлекать новых корпоративных клиентов.

Структурным сдвигам рынка способствует изменение специфики спроса со стороны бизнес-сектора и массовое проникновение новых технологий в потребительский сегмент. Среди клиентов операторов все больше предприятий, стремящихся к повышению эффективности управления производством, осознающих необходимость управления с помощью новых информационных технологий. Внедрение интегрированных систем управления промышленными предприятиями, безусловно, влечет за собой развитие рынка телекоммуникаций как средства решения этих задач. Таким образом, активное развитие телекоммуникационного рынка в России обусловлено переходом компаний корпоративного и государственного сектора на прогрессивное ведение бизнеса, а это Интернет, IР-телефония, видеоконференцсвязь, виртуальные частные сети и многое другое.

Так как экономика России активно развивается, то растет и количество денег, которые бизнес и население готовы тратить на услуги телекоммуникаций. При этом одним из факторов сдерживания роста является недостаточно широкий спектр услуг, предлагаемых операторами. Поэтому основная задача Министерства информационных технологий и связи РФ – создавать рынки новых услуг, формировать и инициировать спрос.

Ключевым условием развития рынков является интеграция телекоммуникационной инфраструктуры регионов, унификация стандартов, внедрение новых технологий на базе современного оборудования, создание благоприятных условий для внутренних и внешних инвестиций, а также дальнейшая либерализация и развитие конкурентной среды в рамках процесса конвергенции информационных и телекоммуникационных услуг, технологий и сетей.

Рисунок 1. Структура доходов по услугам электросвязи в 2004 г.

Рисунок 2. Инвестиции в отрасль связи

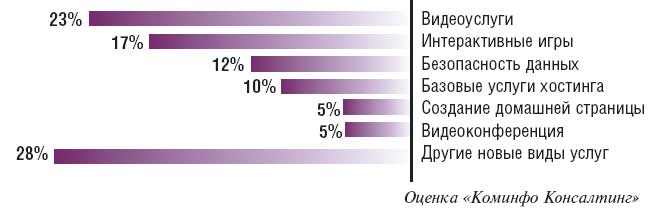

Современные тенденции телекоммуникационного рынка демонстрируют становление нового сегмента – рынка услуг на базе широкополосного доступа (ШПД) в Интернет. Операторы в новом секторе получают доходы выше, чем от других видов услуг. Услуги на базе ШПД перспективны и способны стимулировать модернизацию всей телекоммуникационной инфраструктуры. Из приведенной диаграммы видно, что наиболее важными приложениями для ШПД являются услуги видео и интерактивные игры.

Рисунок 3. Структура доходов от новых услуг на базе широкополосных технологий. Оценка «Коминфо Консалтинг»

Телекоммуникационный рынок Москвы и Санкт-Петербурга начинает исчерпывать свои возможности. В связи с этим многие операторы и инвесторы стали реализовывать стратегии региональной экспансии. Оно и понятно: доля регионов в суммарных доходах отрасли связи в 2004 г. составила около 52%.

Упущенная выгода региональных операторов в 2004 г. составила 627 млн долл. Причина – развитие телекоммуникаций отстает от экономического развития регионов. Из приведенной ниже таблицы видно, что наибольший нереализованный спрос в 2004 г. присутствовал в Свердловской, Кемеровской и Ростовской областях.

РЕЙТИНГ РЕГИОНОВ ПО УРОВНЮ ПОТЕНЦИАЛЬНОГО СПРОСА, 2004 г.

- Свердловская область

- Кемеровская область

- Ростовская область

- Красноярский край

- Иркутская область

- Нижегородская область

- Вологодская область

- Архангельская область

- Мурманская область

- Республика Башкортостан

Источник: IKS-Consulting