Проблемы обжалования результатов кадастровой оценки в Российской Федерации и за рубежом

Авторы делают вывод о необходимости скорейшего принятия специального законодательства, регулирующего вопросы оценки для целей налогообложения, и перечисляют ключевые вопросы, которые оно призвано решить, а также предлагают ряд практических решений существующих ныне проблем в данной области.

Райнхольд Вессели и др.

Проблемы обжалования результатов кадастровой оценки в Российской Федерации и за рубежом

"Экономические стратегии", №02-2009, стр. 156-160

|

|

Вессели Райнхольд – заместитель председателя ученого совета, преподаватель Института экономики недвижимости при Высшей школе экономики, профессор (Австрия). |

Введение и история вопроса

С момента введения в действие Федеральным законом № 141-ФЗ от 29.11.2004 г. 31-й главы Налогового кодекса РФ (далее по тексту НК РФ) "Земельный налог" органами власти и налогоплательщиками накоплен значительный опыт как в части нормоприменения законодательства, регулирующего данный налог, так и в судебной практике.

Для более полного понимания обсуждаемой проблематики необходимо вкратце рассмотреть существующую в РФ нормативно-правовую основу государственной кадастровой оценки для целей налогообложения.

Согласно статье 65 Земельного кодекса РФ (далее ЗК РФ), использование земли в Российской Федерации является платным. Формы платы за использование земли – земельный налог и арендная плата. Базой для исчисления земельного налога выступает кадастровая стоимость. В соответствии со статьей 66 ЗК РФ для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель (далее ГКОЗ). Порядок ее проведения устанавливается Правительством Российской Федерации. В Постановлении Правительства РФ от 08.04.2000 г. № 316 "Об утверждении Правил проведения государственной кадастровой оценки земель" определены:

- порядок;

- периодичность проведения ГКОЗ (не реже одного раза в 5 лет и не чаще одного раза в 3 года);

- принципы и подходы к определению кадастровой стоимости земель различных категорий, а также вновь образуемых земельных участков;

- обязательность внесения результатов ГКОЗ в государственный земельный кадастр;

- необходимость утверждения результатов органами исполнительной власти субъектов РФ по представлению территориальных органов Роснедвижимости.

Данным Постановлением также было определено, что организацию работ по ГКОЗ осуществляет Роснедвижимость, а методические указания по ГКОЗ и необходимые нормативно-технические документы разрабатываются и утверждаются Минэкономразвития РФ по согласованию с заинтересованными федеральными органами исполнительной власти.

Еще одним важным документом, регламентирующим ГКОЗ, является Административный регламент Роснедвижимости по исполнению государственной функции "Организация проведения государственной кадастровой оценки земель", утвержденный приказом Минэкономразвития РФ № 215 от 28.06.2007 г.

Как правило, для обеспечения выполнения работ по ГКОЗ на территории субъекта РФ администрацией субъекта (а иногда и муниципальными органами власти) издается соответствующее постановление, которым регламентируется: состав межведомственных комиссий (МВК), координирующих взаимодействие областных и муниципальных органов исполнительной власти и учреждений при ГКОЗ; вопросы предоставления исполнителю необходимой актуальной исходной информации; согласование полученных результатов.

На заседания МВК, как правило, приглашаются представители общественных организаций, бизнеса, представительных органов власти.

Таким образом, работы по ГКОЗ выполняются по единым методикам и правилам, носят открытый характер, основываются на легитимных исходных данных. Результаты работ обсуждаются публично, что закрепляется решением областной (муниципальной) МВК, а затем утверждаются постановлением органа исполнительной власти субъекта РФ, придающим им официальный статус, вносятся в кадастр объектов недвижимости и передаются в налоговые органы.

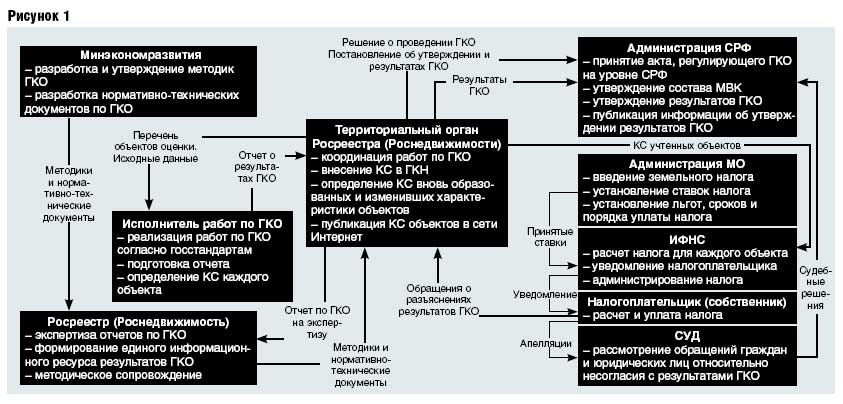

Общая структурная схема межведомственного взаимодействия при выполнении ГКОЗ и администрировании земельного налога изображена на рис. 1.

Проблемы обжалования результатов государственной кадастровой оценки

Начиная с 2006 г. налогоплательщиками неоднократно предпринимались попытки обжалования действий органов исполнительной власти в части установления земельного налога.

Как правило, заинтересованным лицом в подобных разбирательствах выступает Роснедвижимость.

При этом в функции Роснедвижимости входит лишь организация и проверка результатов работ, представление их для утверждения, передача результатов в фискальные органы и разъяснение результатов ГКОЗ, а не установление налога.

Анализ и обобщение практики подобных судебных процессов позволяет сгруппировать требования заявителей в четыре группы:

1. Обжалование отказа Роснедвижимости в установлении кадастровой стоимости в процентах от рыночной.

2. Обжалование отдельных положений методик, порядка их применения или выполнения работ по ГКОЗ.

3. Обжалование процедурных вопросов ГКОЗ.

4. Обжалования, связанные с техническими ошибками в рамках реализации ГКОЗ.

Обжалование по поводу установления кадастровой стоимости на основе отчетов об определении рыночной стоимости объекта

Зачастую при формировании исковых требований заявители отождествляют понятия кадастровой и рыночной стоимости земельного участка. При этом в качестве аргумента заявителем представляется отчет об определении рыночной стоимости объекта, подготовленный независимым оценщиком, и такая стоимость обычно оказывается значительно ниже кадастровой. Целью подобных исков является установление кадастровой стоимости в процентах от рыночной, согласно п. 3 ст. 66 ЗК РФ и снижение налоговой базы.

Судами данная позиция заявителей не поддерживается по следующим причинам:

1. До сих пор нормативно не определена процедура установления кадастровой стоимости в процентах от рыночной.

2. Согласно действующему законодательству, рыночная и кадастровая стоимости различны по существу. Федеральными стандартами оценки (ФСО № 2), утвержденными Приказом Минэкономразвития от 20.07.2007 г. № 255, дано определение стоимости объекта оценки для целей налогообложения как отличного от рыночной стоимости вида стоимости, рассчитываемого согласно положениям соответствующих нормативных правовых актов. Таким образом, можно перечислить существенные отличия кадастровой стоимости от рыночной, не позволяющие их отождествлять: кадастровая стоимость определяется согласно положениям нормативно-правовых актов по единым для всей страны методикам на период 3-5 лет вне зависимости от конъюнктурных колебаний для целей налогообложения, входит в состав сведений кадастра объектов недвижимости и характеризует ценность земельного участка при его текущем использовании. Указанные доводы подкрепляются определением СК по гражданским делам Верховного суда РФ от 17.09 2008 г. № 16-Г08-10.

Обжалование отдельных положений методик, порядка их применения или выполнения работ по ГКОЗ

Обжалование отдельных положений методик или порядка их применения (в том числе действия исполнителя работ) поддерживаются судами только в части удовлетворения ходатайств заявителей о проведении независимой экспертизы отчетов по ГКОЗ (Определение СК по гражданским делам Верховного суда РФ от 06.12 2006 г.

№ 43-Г06-5).

Случаи нарушения методик ГКОЗ встречаются крайне редко, поскольку Роснедвижимостью до представления результатов на утверждение проводится обязательная экспертиза всех отчетных материалов на предмет соответствия требованиям нормативно-технических и организационно-методических документов.

Претензии к актуальности и легитимности исходной информации, как правило, также остаются без удовлетворения, поскольку источниками такой информации являются исключительно уполномоченные и утвержденные региональной МВК организации и учреждения, предоставляющие ее по официальным запросам, а вопросы актуальности исходных данных не регламентируются нормативно-техническими документами.

В качестве примера подобной претензии можно привести требование о проведении Роснедвижимостью в рамках ГКОЗ почвенных обследований сельскохозяйственного назначения, хотя такая функция за данным ведомством не закреплена.

Обжалование процедуры реализации ГКОЗ

Анализ публикаций в прессе показывает, что еще одной распространенной причиной обжалования являются претензии по поводу несоблюдения процедурных вопросов ГКОЗ (правил принятия постановлений, утверждающих результаты, их публикации и т.д.).

Данное направление представляется авторам бесперспективным, что подтверждает и существующая судебная практика (Определения СК по гражданским делам Верховного суда РФ от 6 декабря 2006 г. № 43-Г06-5, от 12 сентября 2007 г. № 67-Г07-16, от 25 марта 2008 г. № 9504/07, от 17 сентября 2008 г. № 16-Г08-10). Кроме того, органы исполнительной власти в настоящее время уже приобрели достаточный опыт нормоприменения и редко допускают процедурные ошибки. В случаях их возникновения органам исполнительной власти, как правило, удается привести свои нормативные акты в соответствие с требованиями законодательства и избежать отмены вводимой налоговой базы.

Фактически постановление, утверждающее результаты ГКОЗ, не является актом законодательства о налогах и сборах в силу положений п. 1 ст. 1 НК РФ и поэтому не регулирует правоотношений в сфере налогообложения.

Порядок доведения кадастровой стоимости земельных участков, также часто обжалуемый в судах, начиная с 2009 г., регулируется Постановлением Правительства РФ от 07.02.2008 г. № 52 "О порядке доведения кадастровой стоимости земельных участков до сведения налогоплательщиков". Согласно этому документу, сведения о кадастровой стоимости земельных участков доводятся до сведения налогоплательщиков путем размещения информации на официальном сайте Роснедвижимости. Постановления же субъектов РФ об утверждении результатов ГКОЗ, согласно п. 2 ст. 66 ЗК РФ, утверждают лишь средний уровень кадастровой стоимости по муниципальному району (городскому округу).

Обжалование положений методик ГКОЗ абсолютно лишено смысла, т.к., согласно выводам Верховного суда (Определение СК по гражданским делам Верховного суда РФ от 6 декабря 2006 г. № 43-Г06-5), они не являются нормативными актами и не могут быть оспорены.

Обжалования по поводу технических ошибок, связанных с реализацией ГКОЗ (специфические характеристики или классификация объекта оценки)

Обращения по поводу ошибок, допущенных при определении технических характеристик либо неправильной классификации объекта оценки, могут быть урегулированы во внесудебном порядке.

В таких случаях достаточно письменного обращения в Роснедвижимость для устранения кадастровой ошибки, исправление которой предусмотрено положениями ст. 28 Федерального закона от 24.07.2007 г. № 221-ФЗ "О государственном кадастре недвижимости".

Однако при изменении характеристик объекта необходимо учитывать содержание письма Минфина от 05.09.2006 г. № 03-06-02-02/120 "Об исчислении земельного налога в случае изменения кадастровой стоимости земельного участка в течение налогового периода".

Зарубежный опыт обжалования результатов налоговой оценки (Европа и США)

Плательщики налогов на недвижимое имущество имеют фундаментальное юридическое право обжаловать налоговую оценку. Для того чтобы это право было значимым, необходимо наличие должного уведомления, а также независимой процедуры апелляции (обжалования), предполагающей определенную обратную связь. С системной точки зрения апелляционная процедура дает возможность реализации заключительной, независимой процедуры обеспечения качества налоговой оценки, внося значительный вклад в улучшение ее результатов.

Системы апелляций определяют следующие детали: кто может обжаловать оценку для целей налогообложения, а также время, место и способ подачи заявки на обжалование.

Кроме того, они устанавливают допустимые основания для обжалования. Завышенная оценка – один из основных поводов обжалования в адвалорных (основанных на стоимости) системах налоговой оценки. Некоторые системы допускают возможность обжалования также по причинам неоднородности оценки. Развитые правовые системы определяют стандарты обжалования (бремя доказательства), а также стандарты, регулирующие приемлемость доказательств.

В большинстве развитых стран Запада используется следующая система: налогоплательщик может обратиться с требованием произвести переоценку объекта или пересмотреть расчет налога, хотя такие действия не являются основанием для отсрочки уплаты налога. В некоторых случаях первым шагом является неформальное обращение в орган власти, с тем чтобы попытаться разрешить проблему, не прибегая к формальным судебным процедурам. В странах, где применяется формальный подход к разрешению таких ситуаций, обращение может рассматриваться в рамках общей процедуры налоговых споров через обычные налоговые суды или общие суды либо такой спор может быть урегулирован за рамками налоговой системы, т.е. в судах, учрежденных специально для этих целей.

При получении информации о величине налоговой базы (в виде налогового уведомления) предметом обжалования является размер налога, который представляет собой результат умножения базы налогообложения на налоговую ставку. В случае если применяется нормативный налог, возможности обжалования ограниченны, поскольку база налогообложения едина и не оставляет места для сомнений (за исключением ситуации, когда состав объекта собственности был определен неправильно). Расходы по реализации процедуры обжалования, как правило, несет сторона, подающая иск об обжаловании (апелляцию). В случае использования адвалорной базы налогообложения вероятность ошибки теоретически может увеличиваться, приводя к большему числу апелляций, если законодательно не ограничивать поводы апелляций и саму процедуру.

Как показывают примеры нескольких стран, обжалование базы налогообложения (как при применении нормативного налога, так и при использовании того или иного метода массовой оценки) имеет место очень редко или вообще отсутствует. Причиной является желание избежать длительных процедур обжалования, которые могут затруднить процесс сбора налогов.

В США, где в большинстве штатов для целей налогообложения используются системы массовой оценки недвижимости, ее методология является утвержденной, проверенной и открытой для населения, апелляции редко затрагивают саму методологию или результаты, обусловленные ее применением.

Выводы

В системе администрирования имущественных налогов кадастр объектов недвижимости играет огромную роль, являясь информационной основой для расчета земельного налога и, таким образом, реализуя одну из своих основных исторически сформировавшихся функций (кроме учетной и информационной) – фискальную.

Сегодня на федеральном уровне отсутствует какое-либо специальное регулирование в области массовой кадастровой оценки в целях налогообложения. Отдельные положения содержатся в различных федеральных нормативных актах РФ (Земельный, Налоговый кодексы РФ, Постановления Правительства РФ № 945 и № 316, Приказ Министерства экономического развития и торговли РФ № 222), но в целом они не имеют комплексного характера и иногда противоречат друг другу.

К сожалению, главы, посвященные фискальным функциям кадастра, были в свое время исключены из проекта Закона "О государственном кадастре недвижимости", который вступил в силу с 1 марта 2008 г. Предполагается, что вопросы, регулирующие кадастровую оценку, будут внесены в действующий Федеральный закон от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации".

Отсутствие концепции институциональной организации проведения оценки в целях налогообложения и комплексной правовой базы (федерального закона), регулирующей вопросы проведения кадастровой оценки (земель и недвижимого имущества) в целях налогообложения, обусловливает возникновение опасного пробела, который в будущем приведет к усложнению ситуации. В частности, это касается процедуры обжалования результатов кадастровой (массовой) оценки, а также иных вопросов.

Принимая во внимание тот факт, что средства от взимания земельного налога являются одним из основных источников бюджета муниципальных образований, социальные вопросы определения налоговой базы приобретают принципиальное значение уже в настоящий момент.

В этой связи необходимо скорейшее принятие специального законодательства, регулирующего вопросы оценки для целей налогообложения или изменений в ФЗ "Об оценочной деятельности в Российской Федерации". Проект (№ 445126-4) такого федерального закона уже был внесен на рассмотрение – "О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации" и другие законодательные акты Российской Федерации". Данный законопроект призван решить ряд ключевых вопросов, связанных с рассматриваемой тематикой, а именно:

- создание особых правовых требований к кадастровой (массовой и основанной на стоимости) оценке;

- разграничение полномочий и обязанностей сторон, задействованных в процессе оценки;

- обеспечение экспертизы отчета об оценке кадастровой стоимости;

- доведение утвержденных результатов кадастровой оценки;

- рассмотрение споров о результатах определения кадастровой стоимости.

Учитывая особенности действующего законодательства, отсутствие специального закона о налоговой оценке, а также желание налогоплательщиков уменьшить налоговое бремя, можно предложить ряд практических решений, позволяющих минимизировать количество обращений в суд или избежать их:

- оптимизация платежей путем изменения вида разрешенного использования или его уточнения;

- получение налоговых льгот у представительных органов муниципальных образований;

- разработка экономически обоснованных налоговых ставок;

- оптимизация структуры землепользования путем отказа от "ненужных площадей";

- оптимизация землепользования путем выделения из больших землепользований отдельных земельных участков с целью уменьшения в структуре землепользования площади "дорогого" вида использования.

Реализуемость этих предложений с точки зрения затрат времени и средств подтверждается уже имеющейся практикой.

ПЭС 9091/01.04.2009

Вас также может заинтересовать:

- Шансы на самоорганизацию

- В интересах всего общества

- Прямые инвестиции: как изменилась оценка бизнеса в условиях кризиса

- О стратегических перспективах и первоочередных задачах развития российского института оценки

- Антикризисная формула эффективности = профессионализм + актуальность

- Время оценивать по-новому

- Оценка кризиса или кризис оценки?

- Кризис — это новые возможности

- От возрастания конкуренции — к повышению качества

- Недвижимость не спрячешь, а прибыль спрятать можно