Pre ABC-Costing, или Методика оценки целесообразности разработки АВС на предприятии

Pre ABC-Costing — это еще одна наша оригинальная разработка. Она вызвана к жизни естественной потребностью сначала прикинуть, что даст дорогая и хлопотная система АВС, и только потом выработать план ее разработки и внедрения или обосновано отказаться от нее. Особенно это актуально для производственных предприятий и многопрофильных холдингов. Надо отметить, что наша методика для этих двух объектов будет немного отличаться настройками коэффициентного анализа и акцентами качественного анализа потенциала реинжиниринга.

Андрей Мицкевич

Pre ABC-Costing, или Методика оценки целесообразности разработки АВС на предприятии

"Экономические стратегии", №7-2005, стр. 154-159

|

Мицкевич Андрей Алексеевич — руководитель консультационного бюро ИНЭС, к.э.н., доцент Высшей школы финансового менеджмента АНХ при Правительстве РФ. Ваши примеры, возражения и пожелания просим направлять в редакцию по адресу: es@inesnet.ru или автору по адресу: amitskevitch@mail.ru |

Описание целей и основ методики. Pre ABC-Costing – это еще одна наша оригинальная разработка. Она вызвана к жизни естественной потребностью сначала прикинуть, что даст дорогая и хлопотная система АВС (1, 2), и только потом выработать план ее разработки и внедрения или обоснованно отказаться от нее. Особенно это актуально для производственных предприятий и многопрофильных холдингов. Надо отметить, что наша методика для этих двух объектов будет немного отличаться настройками коэффициентного анализа и акцентами качественного анализа потенциала реинжиниринга.

ABC-Costing актуален тогда, когда доля косвенных затрат становится значительной, а их распределение приближенными эмпирическими методами (по выручке, по прямым затратам, по зарплате и т.п.) дает существенную ошибку. Иногда на предприятиях имеются маржинально убыточные продукты. Зачастую бухгалтер-аналитик чувствует, какие продукты и прочие объекты учета убыточны, если правильно учесть все затраты. Но без ABC-Costing доказать с цифрами в руках этого не может. В нашей методике все эти факторы анализируются количественно. Иногда в рамках простых вычислений на базе данных существующего учета, но чаще экспертно. Это мы называем коэффициентным анализом.

ABC-Costing и реинжиниринг – близнецы-братья. ABC-Costing без реинжиниринга не имеет никакого смысла. Поэтому вторая часть методики – качественный анализ – это оценка возможности реинжиниринга бизнес-процессов, отказа от продуктов и изменения цен. Это мы называем анализом потенциала реинжиниринга.

Методика Pre ABC-Costing основана на следующих принципах:

- Простота и практичность.

- Вероятностный характер выводов.

- Возможность использования усеченной методики с неполным набором коэффициентов при затруднениях в оценке некоторых факторов целесообразности ABC-Costing.

- Методика легко настраивается на предприятие (как правило, путем отказа от некоторых коэффициентов, которые имеют малое значение на данном предприятии или которые трудно оценить).

- Использование экспертных оценок только там, где нет и не может быть прямых данных.

- Оценки, используемые в методике, носят косвенный характер. Пользуясь юридическим языком, можно сказать, что они являются не прямыми, а косвенными уликами. Это означает, что отрицательная оценка по какому-либо критерию не ставит крест на ABC-Costing для данной фирмы. Она показывает, что, вероятно, внедрение ABC-Costing не очень актуально. И даже этот осторожный вывод не совсем верен. Вот если все оценки отрицательны, тогда с разработкой ABC-Costing почти наверняка стоит подождать.

- Для облегчения выводов количественная методика завершается итоговой оценкой на базе интегрального критерия. Он дает три варианта качественной оценки:

1. Внедрять ABC-Costing, скорее всего, надо.

2. Однозначного вывода о целесообразности ABC-Costing на предприятии сделать нельзя.

3. Внедрять ABC-Costing, вероятно, нет необходимости.

- Окончательные выводы формулируются только после качественного анализа возможности реинжиниринга в широком смысле этого слова.

- Вероятность однозначного вывода превышает 80%.

- Методика применима как к предприятию в целом, так и к отдельным его подсистемам (подразделениям и видам бизнеса).

- Методика позволяет выявить отдельные АВС-задачи, виды бизнеса и подразделения, в которых ABC-Costing будет более эффективным.

Коэффициентный анализ

Первые три коэффициента расчетные, остальные экспертные.

Коэффициент 1. "Доля косвенных затрат в добавленной стоимости за вычетом налогов и прибыли". Это самый простой диагностический коэффициент (К1):

1) Из управленческой отчетности выявляется добавленная стоимость за вычетом налогов (ДСбН) по формуле:

ДСбН = Выручка – покупные сырье, материалы, изделия, услуги, а также налоги, прибыль

2) Суммируются все статьи косвенных затрат (общепроизводственные, общехозяйственные, общецеховые и т.п.; КЗ).

3) Если  , то весьма вероятно, что ABC-Costing будет не лишним.

, то весьма вероятно, что ABC-Costing будет не лишним.

Если управленческих данных для вычисления К1 на предприятии нет, то можно использовать корректированные данные обычной бухгалтерской отчетности.

Коэффициент 2. "Ошибка распределения косвенных затрат" показывает, когда распределение косвенных затрат приближенными эмпирическими методами становится неприемлемым. Для получения этого коэффициента выбираются n наиболее значимых продуктов: как правило, не менее 3 и не более 20. Затем сравниваются два ряда чисел: норма прибыли по каждому продукту за последний год или квартал, вычисленная двумя способами. Первый способ – по фактически используемому на предприятии способу распределения косвенных затрат (ряд Х). Второй способ – при их распределении по маржинальной прибыли (ряд Y). Как известно, последнее распределение при отсутствии АВС-Costing является единственным не искажающим прибыльность продуктов [3]. К2 измеряется коэффициентом корреляции этих двух рядов. Напомним формулу вычисления К2 [4]:

- Х = {x1; x2; x3; … xn} – значения нормы прибыли (прибыль к полным затратам) для n наиболее значимых продуктов при действующей системе распределения косвенных затрат по продуктам;

- Y = {y1; y2; y3; … yn} – значения нормы прибыли для n наиболее значимых продуктов при распределения косвенных затрат по продуктам по базе маржинальной прибыли:

Чем К2 ближе к 1, тем меньше ошибка и, соответственно, меньше нужда в ABC-Costing. Если К2 меньше 0,5, то вероятно, что ABC-Costing актуален.

Коэффициенты 3а и 3б. "Вычисление маржинальной убыточности продуктов при существующей системе учета".

К3а – это доля в выручке маржинально убыточной продукции при существующей системе учета. Напомним, что фактически на большинстве предприятий считают квазимаржинальный доход (прибыль):  то есть разницу между выручкой от реализации продукта и прямыми затратами. Если К3а > 2%, то это уже сигнал о возможной пользе АВС.

то есть разницу между выручкой от реализации продукта и прямыми затратами. Если К3а > 2%, то это уже сигнал о возможной пользе АВС.

Кроме доли в выручке нужна и доля в прибыли. Ее аналогом будет К3б, то есть отношение суммы маржинальных убытков по продуктам к сумме маржинальной прибыли по абсолютной величине при существующей системе учета. Если К3б > 0,1, то это свидетельствует о возможной эффективности будущей системы Activity Based Management.

Коэффициент 4. "Оценка доли АВС-затрат в собственных затратах". Это первый экспертный коэффициент. Он дополняет коэффициент 1. Теоретическая основа коэффициента такова.

Напомним, что в АВС затраты группируются на 4-х уровнях (1):

- Уровень единиц (Unity level) – прямые затраты каждой выпускаемой единицы продукции. Мы предполагаем, что любая система управленческого учета на вашем предприятии "знает" прямые затраты.

- Уровень партий (Batch level). Здесь затраты связаны уже не с единицами, а с партиями выпускаемой или продаваемой продукции, а также с партиями в процессе производства и на стадии снабжения.

- Уровень продукта (Product level) – это затраты, относящиеся к выпуску отдельного вида продукции вне зависимости от количества выпускаемых единиц и партий.

- Уровень предприятия (Facility level). Затраты данного уровня не имеют прямого отношения к продуктам, это общие функции, связанные с работой предприятия в целом. Вызванные ими затраты распределяются в дальнейшем по продуктам традиционными методами и не являются предметом метода АВС.

Только уровни Batch и Product являются предметом метода АВС. Эксперты должны дать 2 оценки:

1. P&B% – это доля расходов, относящихся к Batch и Product level, в общих затратах фирмы по основной деятельности без учета покупных материалов, изделий и услуг.

2.  – это часть расходов, относящихся к Batch и Product level; они, в принципе, могут быть разнесены по ключевым объектам учета, прежде всего по продуктам.

– это часть расходов, относящихся к Batch и Product level; они, в принципе, могут быть разнесены по ключевым объектам учета, прежде всего по продуктам.

Если обе эти оценки значительны, то ABC-Costing имеет смысл. Хотя опасно делать выводы по "средней температуре по больнице". Например, если  в целом по предприятию, то может быть сделан вывод о нецелесообразности ABC-Costing. Но в то же время если по какому-либо подразделению и или группе продукции

в целом по предприятию, то может быть сделан вывод о нецелесообразности ABC-Costing. Но в то же время если по какому-либо подразделению и или группе продукции  , то нужно внедрять АВС именно здесь.

, то нужно внедрять АВС именно здесь.

Коэффициенты 5а и 5б. "Оценка маржинальной убыточности продуктов по АВС" выполняется экспертно. Если заказчики – главный бухгалтер, директор и другие – не чувствуют точки убыточности, то разработка АВС может быть неэффективной. Ясно, что две оценки, приведенные ниже, будут неточными, но дать их надо:

- К5а – оценка доли в выручке маржинально убыточной продукции по АВС.

- К5б – отношение суммы маржинальных убытков по продуктам к сумме маржинальной прибыли по абсолютной величине по АВС.

Если К5а > 5% и К5б > 0,15, то это свидетельство того, что поле для АВС-Costing может быть вполне достойным.

Коэффициент 6. "Оценка потенциальной экономической эффективности АВС". Исследований фактической эффективности АВС практически нет. О потенциальной АВС говорить еще сложнее. Но ни один топ-менеджер или собственник не будет принимать решение без стоимостной оценки. Оценка затрат зависит от расценок. Цена труда в нашей стране сильно дифференцирована. Поэтому представим трудоемкость и оценку сроков внедрения АВС без учета составляющей IT, а также дадим московские стоимостные оценки (но не завышенные расценки консалтинговых фирм).

На среднем предприятии трудозатраты собственных высококвалифицированных специалистов оцениваются в масштабе одного года. Сроки внедрения примерно полгода. С этого момента АВС-Costing начинает работать и в дальнейшем постепенно трансформируется и автоматизируется. В этом случае с учетом всех расходов АВС обходится примерно в 50 тыс. долл. Минимальная цена того АВС, который предполагает действительный анализ косвенных затрат, составляет примерно 20 тыс. долл. В больших компаниях АВС может стоить существенно больше 100 тыс. долл. Отдельные АВС-задачи могут стоить совсем дешево, особенно если в плановом порядке решаются бухгалтерами-аналитиками. Ставьте перед ними эти задачи.

Оценка прироста прибыли за счет АВС не может быть полностью корректной. Тем не менее сводить все только к экономии затрат было бы неправильно. Методов много, и ни один из них не является бесспорным, ибо будущее нам неведомо. Эффект в конечном итоге зависит от колебаний рынка, а не только от успешности АВС. Наш метод опирается на главный результат АВС: изменение в лучшую сторону номенклатуры, возможно, цен – и наверняка через реинжиниринг.

К6 предлагаем считать как  , то есть отношение приведенных доходов к инвестициям в АВС. Конечно, это будет не очень точно, но все же попытайтесь. Проанализируйте, насколько в экономическом смысле улучшится ассортимент, как скажутся цены и что даст реинжиниринг. Попробуем Вам в этом помочь, опираясь на предыдущие коэффициенты. Единой схемы нет, но, возможно, Вам поможет следующий пример.

, то есть отношение приведенных доходов к инвестициям в АВС. Конечно, это будет не очень точно, но все же попытайтесь. Проанализируйте, насколько в экономическом смысле улучшится ассортимент, как скажутся цены и что даст реинжиниринг. Попробуем Вам в этом помочь, опираясь на предыдущие коэффициенты. Единой схемы нет, но, возможно, Вам поможет следующий пример.

Пример экспертной оценки. Используем экспертную оценку маржинальной убыточности продуктов по АВС. Допустим, что убыточные продукты дают 15 млн руб. маржинальных убытков в год. Если за счет всех мероприятий маржинальные убытки уменьшатся на 10 млн руб., то это означает, что прибыль возрастет на те же 10 млн руб. Учтем, что АВС позволит предотвратить убытки и в будущем. Если дисконтированный поток составит по годам 5, 3 и 2 млн руб., то максимальная цена за постановку АВС составит 20 млн руб. Если реальная цена составит 5 млн руб., то: PI =20/5 = 4.

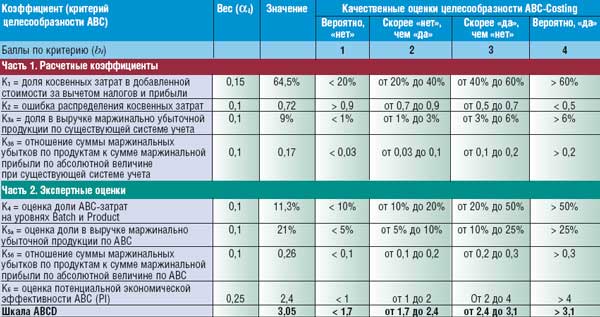

ABCD – интегральная оценка целесообразности АВС-Costing. Допустимые значения каждого коэффициента разбиваются на

4 интервала, означающих: вероятно, "нет"; скорее "нет", чем "да"; скорее "да", чем "нет"; вероятно, "да".

Пример приведен в табл. 1.

Таблица 1. Общая или интегральная оценка целесообразности АВС по предприятию в целом или по группам подразделений и/или продукции (используются условные данные для иллюстрации алгоритма расчетов)

Критерий (назовем его ABCD от англ. Activity Based Costing Demand rate) есть сумма баллов (bi) по показателям (коэффициентам) с учетом весов показателей (ai):

В нашем примере (см. табл. 1):

ABCD = 0,15*4 + 0,1*2 + 0,1*4 + 0,1*3 + 0,1*2 + 0,1*3 + 0,1*3 + 0,25*3 = 3,05.

Вывод: Скорее "да", чем "нет". Это означает, что разработка АВС достаточно оправданна, но абсолютной уверенности в этом нет.

При невозможности оценить все коэффициенты веса оставшихся коэффициентов пропорционально пересчитываются таким образом, чтобы в сумме они давали единицу.

Дополнительные критерии расширяют методику, позволяя оценить (пусть не так формально и менее точно) нетипичные ситуации и неоклассические объекты учета. Например, связанные с оценкой прибыльности потребителей, подразделений и т.д. Наиболее популярными из дополнительных критериев являются: оценки связанных групп продукции, подразделений, потребителей и поставщиков. Эти оценки направлены на выяснение "болевых точек" предприятия, в которых элементы АВС-Costing могут сыграть положительную роль.

Дополнительный критерий 1. "Оценка АВС-пригодности связанных групп продукции". Это аналог коэффициентов 2-5 для выделенных групп продукции (по конечным подразделениям, по поставщикам, по производителям, по маркетинговым и другим признакам). Интегральная оценка ABCD вполне адекватна для такой оценки.

Дополнительный критерий 2. "Оценка маржинальной убыточности подразделений". Оценка вклада подразделения в покрытие общеадминистративных затрат включает и собственные административные затраты подразделения. В принципе, этот показатель похож на (3), но в каждом случае должен уточняться:

Если хотя бы одно такое подразделение есть и никакими внешними непреодолимыми обстоятельствами это оправдать нельзя, то АВС, по крайней мере в этом подразделении, может пригодиться.

Дополнительный критерий 3. "Оценка маржинальной убыточности потребителей" выполняется аналогично предыдущему критерию:

Последнее связано в основном с дебиторской задолженностью.

Дополнительный критерий 4. "Оценка маржинальной убыточности поставщиков" выполняется аналогично предыдущему критерию:

Последнее связано в основном с кредиторской задолженностью.

Анализ потенциала реинжиниринга

Помните, что ABC-Costing – это просто метод подсчета затрат. Сам по себе он не может принести прибыль. Эффект дают действия. Анализ возможных действий составляет вторую и главную часть нашей методики. Она, в принципе, мало формализуется. Все, что мы можем Вам предложить, – это набор подсказок в виде следующих инструментов повышения эффективности на базе АВС (назовем все это большим реинжинирингом):

1. Поднять цены на убыточные продукты. Причем термин "убыточные" можно понимать в широком смысле как недостаточно прибыльные. Иногда это вполне эффективное решение. Но оно, в принципе, возможно, если Вы являетесь ценоустановителем на этом рынке. Все больше становится рынков, где это практически невозможно. И в дальнейшем ситуация в смысле увеличения цен на свою продукцию будет только ухудшаться.

2. Опустить цены на сырье и материалы для производства убыточных продуктов. Возможно за счет заменителей сегодняшнего сырья.

3. Оптимизировать ассортимент, то есть увеличить объем продаж успешных продуктов за счет неуспешных. Прежде чем сокращать убыточные позиции, надо проверить их на возможность превращения в прибыльные за счет всего комплекса реинжиниринга. Придется рассматривать все факторы замены убыточной продукции и реструктуризации убыточных звеньев: рыночные, политические, технологические.

4. Реструктурировать внутренние бизнес-процессы (сократить количество переналадок оборудования, укрупнить партии во всех звеньях внутренней цепочки ценностей). АВС-Costing обращает наше внимание на процессы, дающие косвенные затраты. Но и сокращением прямых затрат пренебрегать не стоит. Возможности реинжиниринга бизнес-процессов редко бывают исчерпанными.

5. Сократить фиксированные затраты и персонал, не связанные с основными бизнес-процессами. Здесь всегда есть резервы.

6. Оптимизировать внешние бизнес-процессы (логистика, посредники). Система экономической безопасности должна работать безупречно.

Необходима маркетинговая, административная, инженерная и прочие виды поддержки таких, казалось бы, простых решений. Именно поэтому внедрение АВС – это часть проекта реинжиниринга бизнеса как в период внедрения, так и при эксплуатации ABC-Costing.

Если все это уже сделано и "на глазок" не видно путей оптимизации, то возникают сомнения в необходимости АВС. В конце концов, АВС только обслуживает реинжиниринг и самостоятельного значения не имеет.

Литература:

1. Мицкевич А.А. ABC-Costing для практического использования. – М. Экономические стратегии. – 2005. – № 3.

2. Мицкевич А.А. Типовые проектные решения ABC-Costing. – М. Экономические стратегии. – 2005. – № 4.

3. Мицкевич А.А. "Красная Агидель": Блеск и нищета традиционного управленческого учета и скромное обаяние функционально-стоимостного анализа. – М. Экономические стратегии. – 2004. – № 1, 2.

4. Бешелев С.Д., Гурвич Ф.Г. Математико-статистические методы экспертных оценок. – 2-е изд., перераб. и доп. – М.: Статистика, 1980. – 263 с.

5. Мицкевич А.А., Ухова О.А. Сбалансированная система показателей фирмы. М.: Институт экономических стратегий. – 2005. – 268 с.

Вас также может заинтересовать:

О необходимости изменения методики расчета производительности труда

О необходимости изменения методики расчета производительности труда Манифест индивидуального бизнес-образования

Манифест индивидуального бизнес-образования Дивидендная политика госкорпораций: агентский конфликт

Дивидендная политика госкорпораций: агентский конфликт Упущенная выгода при отказе покупателя от части закупок по контракту: счетоводство

Упущенная выгода при отказе покупателя от части закупок по контракту: счетоводство Анализ сбалансированности действующей системы оплаты труда

Анализ сбалансированности действующей системы оплаты труда Сбалансированная система мотивации

Сбалансированная система мотивации Типовые проектные решения ABC-Costing

Типовые проектные решения ABC-Costing ABC-Costing для практического использования

ABC-Costing для практического использования Сбалансированная по прибыли система экономических показателей

Сбалансированная по прибыли система экономических показателей Основы сбалансированной системы управленческого учета

Основы сбалансированной системы управленческого учета