От качества препаратов — к качеству жизни

Рейтинг наиболее стратегичных фармацевтических предприятий России

Центр сертификации и рейтингов ИНЭС

От качества препаратов – к качеству жизни

"Экономические стратегии", №7-2005, стр. 80-85

В свете реализации "национального проекта", который Президент РФ озвучил под названием "качественное улучшение системы здравоохранения", представляется интересным рассмотреть стратегические перспективы фармацевтического рынка. Последний является неотъемлемой частью этой системы и, безусловно, будет вовлечен во все происходящие изменения. На реализацию проекта к 2008 г. планируется выделить более 165 млрд руб., что позволяет говорить о нем как о ключевом проекте, по результатам которого будут судить об эффективности деятельности Правительства и власти в целом.

Основной заявленной задачей намеченных преобразований является строительство новых, ремонт и переоборудование старых медицинских учреждений, а также повышение уровня жизни медицинского персонала, а это 2198 тыс. человек, из которых 677,6 тыс. – врачи, 1520,4 тыс. – средний медперсонал (по данным Госкомстата). На этом фоне проходит всероссийская акция протеста медицинских работников, работников культуры и образования, требующих увеличения зарплаты как минимум в 1,5 раза. Возникает резонный вопрос: а не являются ли инициативы Президента упреждающим шагом, нацеленным на снятие социальной напряженности среди вышеперечисленных групп граждан? Результатом упомянутой акции стала договоренность о встрече Президента с лидерами профсоюзов, на которой будут обсуждаться требования участников акции. Скорее всего, Президент ограничится разъяснением позиции власти относительно "национальных проектов" и тем самым снимет проблему с повестки дня.

Между тем, несмотря на бурное развитие фармацевтической отрасли в целом (объем рынка: 2004 г. – рост на 27%, первый квартал 2005 г. – 15%) и прогнозы его дальнейшего роста на 21% в 2006 г. (по данным DSM Group), отечественные производители лекарственных средств (ЛС) находятся в крайне тяжелом положении и не могут конкурировать с мировыми производителями. Причина этого явления довольно проста – в современной России практически никто не занимается фундаментальной фармакологической наукой вследствие ее капиталоемкости и значительной удаленности возврата вложенных инвестиций. Именно поэтому в большинстве своем ассортимент отечественных производителей формируется из генерических (или дженериковых) препаратов известных западных брендов после окончания патентного срока защиты.

Это обусловливает снижение доли отечественной продукции и рост импорта в общем объеме российского рынка. По итогам первого полугодия, более 1,3 тыс. компаний-производителей из 60 стран осуществили поставки медикаментов в Россию на сумму 1,9 млрд долл., что на 48% выше данного показателя за аналогичный период 2004 г. Справедливости ради необходимо отметить, что отечественное производство также растет достаточно быстрыми темпами и связано это не в последнюю очередь с появившимся интересом иностранных фармацевтических компаний к отечественному производственному сектору, а также благодаря диверсификации бизнеса дистрибьюторов – они начали создавать вертикально интегрированные холдинги, охватывая тем самым всю цепочку от изготовления лекарственных препаратов до розничных продаж.

Тенденции концентрации особенно четко прослеживаются на аптечном рынке, который движется к укрупнению существующих и созданию новых розничных сетей и является лидером фармацевтического рынка по количеству сделок купли-продажи. В результате формируются качественно новые связи между дистрибьюторами ЛС и аптеками с единой структурой, ценовой и маркетинговой политикой и централизованным управлением.

Среди положительных тенденций развития можно отметить качественные изменения, происходящие на фармацевтическом рынке. Это и переход на стандарт GMP (Good Manufacturing Practice), и то, что российские производители стали больше внимания уделять организации продаж, ведя активную работу с крупнейшими дистрибьюторами и оптимизацию запасов готовой продукции, а также более серьезному продвижению отечественных брендов.

К негативным тенденциям относится то, что до сих пор через розничные сети распространяется достаточно много фальсифицированных ЛС (7-10%), причем до 80% из них производится на территории России. Именно поэтому среди крупных импортеров и производителей сложилось разное отношение к Закону "О техническом регулировании", предусматривающему отмену обязательной сертификации и декларирование соответствия качества лекарств.

По данным журнала "Итоги", ученые-химики из МГУ разработали комплекс методик, позволяющих быстро и, главное, точно определять состав любого ЛС. Разработка в высшей степени актуальна и своевременна, однако, похоже, она не интересна ни российским чиновникам, ни производителям, ни дистрибьюторам.

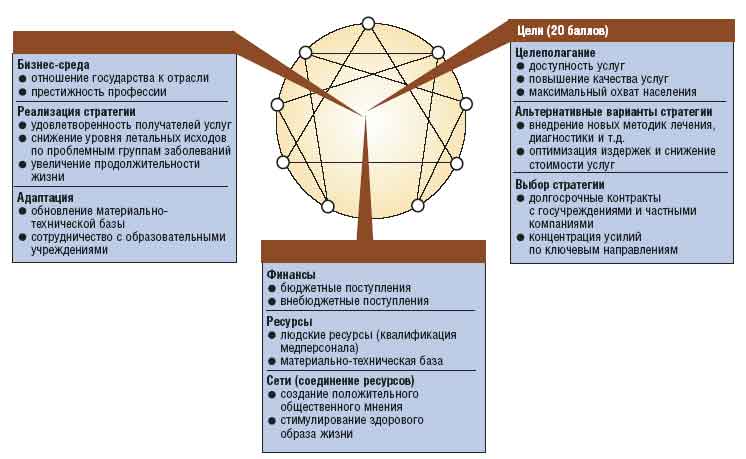

Прежде чем перейти к рассмотрению компаний – представителей фармацевтической отрасли страны, следует напомнить читателям, что мы ведем оценку стратегического потенциала компании, перспектив и направлений развития в соответствии с энниаграммой стратегического управления, согласно которой любая компания проходит оценку по трем блокам факторов: "Цели", "Возможности" и "Результаты" (см. рис. 1).

Согласно нашей модели, перед медицинскими учреждениями любого профиля стоит вполне конкретная задача, неизменная с течением времени, – оказание квалифицированной медицинской помощи всем нуждающимся независимо от их социального статуса, поэтому блок "Цели" оценивается в 20 баллов.

Рисунок 1. Группировка факторов энниаграммы

В то же время, чтобы эта помощь была действительно квалифицированной, необходимы значительные ресурсы – как материальные (инфраструктура, здания, оборудование), так и финансовые (зарплаты, обслуживание инфраструктуры, обновление и ремонт оборудования). Подготовка медицинских работников в соответствии с современными требованиями качества тоже требует существенных финансовых затрат (блок "Возможности" – 40 баллов).

Оценка качества затраченных ресурсов отражена в блоке "Результаты" (40 баллов), в зависимости от показателей которого можно делать выводы о необходимости тех или иных вложений в соответствии с текущими задачами отрасли.

Производители

АО "Нижфарм" (РС-5П; 1) в конце лета полностью завершило интеграцию с одним из ведущих производителей дженериковых препаратов в Европе, немецкой фармацевтической компанией STADA Arzneimittel AG, в результате чего начали функционировать представительства компании в Украине и Казахстане. В перспективе – выход на фармацевтические рынки Киргизии и Узбекистана.

АО "Нижфарм" в рамках сотрудничества с американской консалтинговой компанией IMPAC планирует внедрение мероприятий, направленных на улучшение системы планирования, системы постановки целей для сотрудников, создание более четкого мониторинга и отслеживания результатов, что приведет к оптимизации операционной деятельности компании. В середине следующего года АО "Нижфарм" планирует завершить внедрение лабораторно-информационной системы автоматизации процессов сбора, обработки, накопления, хранения и отображения информации, полученной в результате проведения различных лабораторных анализов и испытаний LIMS LabWare, что позволит осуществлять более тщательный и достоверный контроль качества продукции.

Химико-фармацевтический комбинат "Акрихин" (РС-4П) совместно с компанией "АДИКОМ системс" начал реализацию проекта по реорганизации и автоматизации финансового планирования, который подразумевает создание единого информационного пространства для тонкой настройки управления финансовым контуром предприятия. В ближайших планах компании – инвестиции в производственный потенциал и в поддержание и развитие системы обеспечения качества.

Дистрибьюторы

Для оптимизации работы с розничными продавцами ЦВ "Протек" (РС-1Д) осуществляет плановую замену СПО "еФарма-Льгота" на ПО DrugPost по всей зоне ответственности компании в рамках Федеральной программы "Льгота-2005". На территории Московской и Рязанской областей уже более 400 пунктов отпуска перешли на работу с вышеназванным программным продуктом. Запустив производство ампульных форм полного цикла по лицензиям крупных западных фармацевтических компаний на заводе "Сотекс" в Подмосковье, ЦВ "Протек" стал третьим российским дистрибьютором, занявшимся в этом году производством ЛС, тем самым компания вошла во все сегменты фармацевтического рынка.

Аптечные сети

Вторая по величине петербургская аптечная сеть "Первая помощь" (РС-6А), в активе которой 75 аптек, в том числе 27 фармамаркетов, выходит на московский рынок. До конца 2006 г. планируется открыть около 20 аптек с открытой выкладкой, при этом сумма инвестиций на развитие бизнеса в Москве может составить от 1,5 до 3 млн долл. В то же время на дальнейшее развитие сети аптек в Санкт-Петербурге выделяется около 5,5 млн долл.

В конце сентября в "Первой помощи" заработала система управления качеством, сертифицированная по ISO 9001:2000 в области реализации готовых лекарственных препаратов, парафармацевтики и другой представленной в аптеках продукции, а также процессов жизненного цикла продукции (планирования процессов жизненного цикла продукции, процессов, связанных с потребителями, закупками, производством, мониторингом).

Аптечная сеть "36,6" (РС-1А), являющаяся крупнейшей в России как по обороту, так и по числу аптек (около 10% московского рынка), продолжает экспансию на региональные рынки. В 2004 г. компания открыла 69 аптек, а в первом полугодии 2005 г. еще 47 аптек, 9 аптек были ребрендированы. Их открытие привело к росту продаж на 53% по сравнению с первым полугодием 2004 г. Сфера влияния аптечной сети теперь включает Самару, Екатеринбург, Новосибирск, Пермь и Казань. В 2006 г. этот список пополнится еще и Челябинском, а в перспективе сеть собирается открыть аптеки во всех городах с населением свыше 500 тыс. человек.

Примечание

1. РС – рейтинг стратегичности; место, занимаемое производителем (П), дистрибьютором (Д), аптечной сетью (А) в соответствующем рейтинге.

20 наиболее стратегичных российских производителей лекарственных средств

|

№

|

Производитель

|

Цели

|

Возможности

|

Результаты

|

Общий уровень стратегичности

|

Рейтинговый статус

|

|

1

|

Холдинг «

|

16

|

28

|

27

|

72,0

|

AAA

|

|

2

|

«Фармста

|

16

|

27

|

26

|

70,0

|

AAA

|

|

3

|

НПО «Мик

|

16

|

28

|

25

|

69,3

|

AAB

|

|

4

|

ХФК «Акр

|

17

|

25

|

26

|

68,7

|

ABA

|

|

5

|

«Нижфар

|

16

|

27

|

25

|

68,3

|

AAB

|

|

6

|

«Верофар

|

15

|

28

|

25

|

68,0

|

BAB

|

|

7

|

«Брынцал

|

15

|

28

|

23

|

67,0

|

BAB

|

|

8

|

«Татхимфармпрепараты»

|

16

|

25

|

26

|

66,9

|

ABA

|

|

9

|

«Уралбио

|

15

|

27

|

24

|

66,8

|

BAB

|

|

10

|

«МХФП и

|

16

|

24

|

26

|

66,5

|

ABA

|

|

11

|

«Алтайвит

|

16

|

25

|

24

|

66,0

|

ABB

|

|

12

|

«Макиз-Ф

|

16

|

23

|

26

|

65,1

|

ABA

|

|

13

|

«Сотекс»

|

16

|

24

|

25

|

64,5

|

ABB

|

|

14

|

«АБОЛме

|

16

|

24

|

25

|

64,3

|

BBB

|

|

15

|

«Вектор-М

|

15

|

24

|

25

|

64,0

|

BBB

|

|

16

|

«Материа

|

16

|

24

|

25

|

63,9

|

BBB

|

|

17

|

Новокузне

|

16

|

22

|

25

|

63,7

|

ABB

|

|

18

|

«Дальхим

|

15

|

23

|

26

|

63,5

|

BBB

|

|

19

|

«Московс

|

17

|

24

|

23

|

63,4

|

ABB

|

|

20

|

Научно-пр

|

16

|

23

|

24

|

63,2

|

BBB

|

20 наиболее стратегичных фармдистрибьюторов России

|

№

|

Фармдистрибьютор

|

Цели

|

Возможности

|

Результаты

|

Общий уровень стратегичности

|

Рейтинговый статус

|

|

1

|

Центр вне

|

16

|

26

|

27

|

69,3

|

AAA

|

|

2

|

«СИА Инт

|

16

|

26

|

26

|

68,9

|

AAA

|

|

3

|

«Шрея Ко

|

16

|

27

|

25

|

68,5

|

AAB

|

|

4

|

Группа ко

|

16

|

26

|

26

|

68,3

|

AAB

|

|

5

|

«Аптека-х

|

17

|

24

|

27

|

68,0

|

ABA

|

|

6

|

«Морон»

|

16

|

26

|

26

|

67,8

|

AAB

|

|

7

|

НПК «Кат

|

16

|

26

|

25

|

67,6

|

AAB

|

|

8

|

«Биотэк»

|

16

|

26

|

25

|

67,5

|

AAB

|

|

9

|

«ИнтерКэ

|

13

|

26

|

27

|

66,1

|

BAA

|

|

10

|

«Доминан

|

16

|

26

|

23

|

66,0

|

AAB

|

|

11

|

«Интерлиз

|

16

|

24

|

25

|

65,5

|

ABB

|

|

12

|

«Генезис»

|

17

|

26

|

23

|

65,3

|

ABB

|

|

13

|

«Аптечны

|

15

|

26

|

24

|

65,2

|

BAB

|

|

14

|

«Фирма Х

|

17

|

22

|

26

|

64,7

|

ABB

|

|

15

|

«Фармим

|

15

|

25

|

24

|

64,3

|

BBB

|

|

16

|

«АC-Бюро

|

16

|

23

|

25

|

64,0

|

BBB

|

|

17

|

«Крона»

|

16

|

25

|

22

|

63,8

|

ABB

|

|

18

|

«Арбаком

|

16

|

23

|

23

|

62,7

|

ABB

|

|

19

|

«Интерме

|

14

|

23

|

25

|

61,7

|

BBB

|

|

20

|

«Империя

|

16

|

22

|

22

|

61,0

|

ABB

|

20 наиболее стратегичных аптечных сетей России

|

№

|

Аптечная сеть

|

Цели

|

Возможности

|

Результаты

|

Общий уровень стратегичности

|

Рейтинговый статус

|

|

1

|

Аптечная

|

15

|

25

|

25

|

64,9

|

AAA

|

|

2

|

«Ригла»

|

15

|

25

|

25

|

64,6

|

AAA

|

|

3

|

«Вита»

|

15

|

24

|

24

|

64,1

|

AAA

|

|

4

|

«Доктор С

|

15

|

24

|

25

|

64,0

|

ABA

|

|

5

|

«Имплози

|

15

|

24

|

25

|

63,8

|

ABA

|

|

6

|

«Первая п

|

15

|

24

|

24

|

63,1

|

AAB

|

|

7

|

Аптечная

|

13

|

25

|

24

|

62,9

|

BAA

|

|

8

|

«Фармако

|

16

|

23

|

23

|

62,1

|

ABB

|

|

9

|

«Натур Пр

|

15

|

24

|

23

|

61,9

|

ABB

|

|

10

|

«Старый

|

14

|

24

|

24

|

61,8

|

BBB

|

|

11

|

«СоюзФа

|

15

|

22

|

24

|

61,2

|

ABB

|

|

12

|

«Нижегор

|

15

|

23

|

23

|

61,1

|

ABB

|

|

13

|

«Авиценн

|

14

|

23

|

24

|

60,7

|

BBB

|

|

14

|

«Фармир»

|

15

|

23

|

22

|

60,5

|

ABB

|

|

15

|

«Стар и м

|

13

|

24

|

23

|

60,3

|

BBB

|

|

16

|

«Формула

|

13

|

24

|

23

|

60,0

|

BBB

|

|

17

|

«СалюсФ

|

13

|

24

|

23

|

59,8

|

BBB

|

|

18

|

Аптечная

|

15

|

22

|

23

|

59,7

|

BBB

|

|

19

|

«Самсон-

|

13

|

24

|

22

|

59,6

|

BAB

|

|

20

|

«Панацея

|

15

|

22

|

22

|

59,5

|

ABB

|

Вас также может заинтересовать:

Подводя итог

Подводя итог- Король Лир!

- Социально-нефтяной бум

- Отличная репутация — результат успеха

- Уверенно шаг за шагом

- Актуальные вопросы развивающейся сети

- Инвестиционные риски, или Экономические стратегии на фармрынке

- Об эффективном управлении или выборе правильной экономической стратегии

- Первый взлет стоимости акций компаний биотехнологического сектора как предчувствие революционных изменений в медицине

- Эффективная стратегия визитов