Основные тенденции и механизм формирования вертикально интегрированных инновационных бизнес-систем

Автор обосновывает актуальность формирования предприятий с вертикально интегрированной структурой, опираясь на современные экономические тенденции — целостное осмысление инновационных ресурсов бизнеса, появление новых понятий и концепций, соединяющих инновационный потенциал и стратегические интересы компаний, смещение центра тяжести в разработке корпоративной стратегии с микроуровня на мезоуровень.

Александр Орешенков

Основные тенденции и механизм формирования вертикально интегрированных инновационных бизнес-систем

"Экономические стратегии", №4-2006, стр. 122-126

|

Орешенков Александр Александрович — к.э.н., доцент, докторант Белорусского |

В условиях глобализации мировой экономики отдельное предприятие не в состоянии успешно конкурировать с транснациональными и межнациональными корпорациями. Мировая практика свидетельствует о продолжающейся концентрации бизнеса, свидетельством чего является появление крупных вертикально интегрированных цепочек создания стоимости и сетей НИОКР.

Развитие сетевых организаций вынуждает нас пересмотреть не только базовые постулаты классической концепции делового предприятия, но и общие теоретические положения, поскольку:

1) налицо попытки целостного осмысления инновационных ресурсов бизнеса, включая их внешние источники и внутреннюю конфигурацию (участие в различных сетевых структурах, логистических цепях, виртуальных предприятиях, широкое использование интернет-технологий);

2) появились новые понятия и концепции, соединяющие инновационный потенциал и стратегические интересы компаний (например, "ключевые виды компетенций", т.е. "сгустки" знаний и навыков, обеспечивающих конкурентоспособность компании (1);

3) центр тяжести в разработке корпоративной стратегии переносится с микроуровня (предприятие) на мезоуровень; вертикально интегрированные бизнес-системы рассматриваются как основа, обеспечивающая устойчивости функционирования и развития объектов микроэкономики (2).

Формируя стратегию обеспечения устойчивости функционирования объектов микроэкономики (предприятий), необходимо рассмотреть основные механизмы повышения устойчивости бизнес-систем за счет вертикальной интеграции ресурсов знаний, жизненно необходимых для нововведений: аутсорсинг, альянсы с другими фирмами, слияния и поглощения (см. рис. 1).

Рисунок 1. Слагаемые методологии исследования корпоративной стратегии

* Примечание: ПРС — промышленно развитые страны, РАССПЭ — развивающиеся

страны и страны с переходной экономикой.

Понятие "аутсорсинг" имеет множество аспектов – организационные, технические, процедурные, социальные и т.д. В литературе по менеджменту существует не одно определение аутсорсинга, и среди них следующие:

- целенаправленное выделение отдельных бизнес-процессов и делегирование их на исполнение сторонней организации (3);

- передача на длительный срок управленческих функций и при необходимости соответствующих ресурсов внешним исполнителям, которые могут выполнять эти функции эффективнее (4);

- перевод внутреннего подразделения или подразделений предприятия и всех связанных с ними активов в организацию поставщика услуг, предлагающего оказывать некую услугу в течение определенного времени по оговоренной цене (5).

По мнению российского исследователя аутсорсинга С.О. Календжяна, возрастающая потребность в делегировании полномочий объясняется необходимостью скорейшего доступа к новым технологиям, возможностями привлечения квалифицированных специалистов, оперативностью реагирования на изменения среды ведения бизнеса. Сделки по обмену знаниями "на расстоянии вытянутой руки" осуществляются посредством заключения контрактов; членства в технологических клубах и совместных венчурах; соглашений по обмену акциями; переплетающихся директоратов; патентных свопов; продажи наборов лицензий и готовой продукции и пр. Эти взаимоотношения характеризуются краткосрочностью договоров, частыми изменениями предлагаемой цены, низким уровнем разделения информации, небольшими размерами инвестиций, связанных с взаимоотношениями, и слабой степенью доверия (6). Такие подходы характерны для компаний самолетостроения, транспортного и энергетического оборудования.

В рамках данной модели стратегия закупок характеризуется тем, что покупатели сознательно держат поставщиков на "расстоянии вытянутой руки", избегая вовлекать их. В Соединенных Штатах модель "вытянутой руки" рассматривалась как наиболее эффективный способ управления взаимоотношениями с поставщиками. Так продолжалось до тех пор, пока японские фирмы, не применявшие эту модель, не добились успеха.

Следует отметить, что проанализированное отношение к аутсорсингу справедливо применительно к неключевой деятельности.

В этом случае аутсорсинг отдельных непрофильных бизнес-приложений, размещение их в специализированных сервисных центрах позволит оптимизировать бизнес-процессы на предприятии и сосредоточиться на основных управленческих решениях. Позиция относительно аутсорсинга в ключевой деятельности (например, производство, исследования и разработки) почти противоположна. Согласно последнему исследованию Г. Саймона, средняя глубина изготовления (процент общего объема производственных операций, выполненных на фирме) составляет 57% (7). Исключение составляют лишь компании (так называемые системные интеграторы), ключевые компетенции которых состоят не в производстве, а в интегрировании сложных систем, управлении проектами и в технической документации. Они имеют добавленную стоимость в размере всего 15-20% оборота (8).

Рассматриваемая таким образом проблема технологической глубины приобретает значение, выходящее далеко за рамки только издержек, и выступает в качестве краеугольного камня конкурентной стратегии, ориентированной на дифференциацию. Компетенции, на которых строится конкурентное преимущество, не могут быть куплены на рынке, они совершенствуются на самом предприятии. Основа превосходства закладывается не только на этапе производства конечного продукта, но и на более ранней стадии процесса создания стоимости.

Одной из побудительных причин переосмысления стратегии компании и теоретиками, и практиками и отказа от чисто либеральной конкурентной идеологии в пользу более реалистичного и объективного подхода послужил реляционный подход. В его рамках постулируется, что важнейшие ресурсы компании могут находиться за ее пределами и что фирмы, особым образом комбинирующие свои ресурсы с ресурсами партнеров по альянсам, могут обеспечить себе конкурентное преимущество.

Позиционирование партнеров альянса в структуре сетевой организации рассмотрено в модели отраслевой сети создания стоимости, предложенной А. Брандербургером и Б. Нейлбаффом (9). В структуре вертикально-ориентированной сети, создаваемой для осуществления систематического процесса нововведений, партнер может исполнять различные роли по отношению к центральной фирме (рис. 2).

Рисунок 2. Вертикально-ориентированная стратегия альянсов центральной фирмы

Имеются данные, свидетельствующие о том, что, несмотря на явное увеличение численности создаваемых альянсов, стратегические альянсы не всегда добиваются поставленных целей. В литературе можно найти немало подтверждений тому, что коэффициент успешности альянсов не превышает 50% (10, 11). Так, по данным экспертов журнала Journal of World Business, примерно 50-60% всех стратегических альянсов не достигают поставленных целей (12). Среди наиболее типичных причин неудач указывается несовместимость целей партнеров, вступающих в альянс. Подобные результаты подтверждают точку зрения

М. Портера, согласно которой "альянсы в качестве широко задуманной стратегии могут обеспечить предприятию лишь средние позиции, но не международное лидерство на рынке" (13).

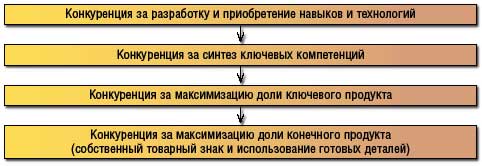

Образование интегрированных систем с точки зрения необходимости формирования пространства и выбора времени для стратегического маневра интерпретирует воспроизводственная модель обмена ресурсами, отражающая географическую направленность процесса технологического развития ТНК. При этом центральным объектом корпоративной стратегии являются ключевые компетенции, борьба за обладание которыми проходит на четырех уровнях (рис. 3).

Рисунок 3. Борьба за компетенции

Для защиты ключевых компетенций ТНК направляют свои инвестиции прежде всего в слияния и поглощения, формируя внутреннюю организацию по воспроизводственным принципам. По данным ЮНКТАД, с середины 1980-х гг. в США, ЕС и Японии на эти цели использовалось более трех пятых общего объема прямых иностранных инвестиций. Поглощая потенциального или реального конкурента или сливаясь с ним, корпорация приобретает и соответствующие научно-исследовательские подразделения.

В наукоемкой области это особенно характерно для фармакологии, отраслей связи, биотехнологии. Глобальные сети НИОКР позволяют "ловить" новые технологии, занимаясь поиском партнеров по совместным научно-исследовательским и опытно-конструкторским разработкам со специфическими или дополняющими технологическими ресурсами.

Анализ тенденций глобализации научных исследований представляется актуальным для развития РАССПЭ по следующим причинам. Во-первых, достигнутый научный потенциал позволяет этим странам принимать участие в международном инновационно-технологическом взаимодействии. Во-вторых, необходимо учитывать, что РАССПЭ, так же как и любые другие страны, не в состоянии обеспечить технологический прогресс во всех областях на основе только собственных научных достижений.

В-третьих, целенаправленное включение в систему международной технологической кооперации, "вплетение" транснационального элемента в национальные воспроизводственные циклы создает предпосылки для развития интеллектуального отечественного капитала.

Анализируя процессы глобализации НИОКР, подчеркнем три общих обстоятельства.

Во-первых, до настоящего времени соотношение "национальный – интернациональный" в сфере НИОКР складывалось в пользу национальных факторов. В большинстве стран корпорации по-прежнему осуществляют основную часть исследований в стране базирования. Согласно последнему исследованию, проведенному сотрудниками ИМЭМО РАН под научным руководством А.А. Дынкина, компании США, Японии, Германии, Франции и Италии сохраняют от 80 до 90% НИОКР-потенциала на территории своих стран (14). Исключением являются крупные ТНК Бельгии и Нидерландов, более половины инновационной активности которых осуществляется вне пределов этих стран (по показателям НИОКР и патентования). Близкие показатели имеют ТНК Великобритании и Швеции. В последние годы к ним приближаются другие страны Северной Европы – Финляндия, Дания, Норвегия. Лидеры инновационной глобализации стремятся преодолеть узость внутренних рынков своих стран, ограниченность научно-технических ресурсов, институциональные ограничения.

Во-вторых, показатели глобализации производственной деятельности для крупнейших ТНК мира все еще больше, чем глобализации НИОКР. Доля зарубежных производственных активов почти вдвое выше доли зарубежных НИОКР-расходов (15). Филиалы ТНК, расположенные в ПРС, выпускают суперсовременные товары, основанные на новейших НИР и ОКР, реализуя неценовое конкурентное преимущество на рынках этих стран. Филиалы, расположенные в РАССПЭ, имея низкий или средний технологический уровень, выпускают продукцию, конкурентоспособную по цене, и реализуют ее на рынках РАССПЭ. Одновременное существование производственных филиалов в ПРС и РАССПЭ позволяет обеспечить быстрый темп воспроизводства капитала ТНК за счет:

- поддержания разницы в уровне душевого дохода в ПРС и РАССПЭ;

- реализации ценового конкурентного преимущества при экспорте (лизинге) амортизированного оборудования из ПРС в

РАССПЭ с лагом времени, равным периоду, необходимому для запуска в серийное внутреннее производство сверхновой технологии;

- перераспределения рисков (коммерческих, экономических, экологических и техногенных) между ПРС и РАССПЭ в пользу ПРС. Передавая не самые новые технологии на рынки РАССПЭ, ТНК получают возможность растянуть во времени и в пространстве их "жизненный цикл".

В-третьих, глобализация НИОКР пока фактически является "триадизацией", так как отражает растущее экономическое взаимодействие США, ЕС и Японии. Это подтверждается данными о современных географических параметрах глобальной инновационной деятельности: НИОКР-затратах, патентовании, размещении филиалов крупнейших ТНК. Вместе с тем трудно согласиться с В.Л. Иноземцевым, утверждающим, что в перспективе формирование глобальной инновационной сферы этим ограничится и мир разделится на два лагеря: участвующие в этом процессе и оставшиеся на обочине прогресса (16). Например, ранее считалось, что информационный бизнес вследствие его сложности не может быть массово выведен за рубеж, что он будет лишь частично размещаться в РАССПЭ в тех масштабах, в каких это необходимо для приближения к рынкам сбыта. Однако ускоренное становление ИТ-отраслей в странах Азиатско-Тихоокеанского региона и Китае, появление там квалифицированных национальных кадров создало все предпосылки для перевода в эти регионы рабочих мест так называемых "белых воротничков". По мере роста заработной платы филиалы переносятся в места с более низкой оплатой труда, а на их месте создаются дочерние предприятия со средним или, чаще, высоким технологическим уровнем. Это позволяет осуществлять международный технологический обмен по многоступенчатому сценарию.

Примечания

1. Инновационная экономика. 2-е изд. М.: Наука, 2004, с. 100.

2. Клейнер Г. Реформа предприятий – путь к реформированию экономики // Финансовый бизнес. 2001. № 4-5, с. 12-20.

3. Синяев В.В. Стратегии аутсорсинга в строительстве (аспекты маркетинга, логистики, РR): монография. М.: Издательский Дом "Дашков и К°", 2005, с. 9.

4. Календжян С.О. Аутсорсинг и делегирование полномочий в деятельности компаний. М.: Дело, 2003, с. 34.

5. Хейвуд Д. Аутсорсинг: в поисках конкурентных преимуществ. М.: Издательский дом "Вильямс", 2002, с. 40.

6. Хэмел Г., Прахалад К., Томас Г., О’Нил Д. Стратегическая гибкость. СПб.: Питер, 2005, с. 240-241.

7. Саймон Г. Скрытые чемпионы. М.: Дело, 2005, с. 176.

8. Там же, с. 182.

9. Как превратить знания в стоимость: Решение от IBM Institute for Business Value. М.: Альпина Бизнес Букс, 2006, с. 168-172.

10. Bleeke J., Ernst D. Is Your Strategic Alliance Really a Sale? // Harvard Business. 1995. № 73, p. 97-195.

11. Harrigan K.R. Strategic Alliances and Partner Asymmetries // Cooperative Strategies in International Business, Lexington Books, Lexington. MA, 1998, pp. 205-226.

12. Лучко М.Л. Конкурентные стратегии ТНК: стратегические альянсы, слияния и поглощения // Вестник Московского университета. Сер. 6. 2004. № 1, с. 51.

13. Саймон Г. Скрытые чемпионы. М.: Дело, 2005, с. 183.

14. Инновационная экономика. 2-е изд. М.: Наука, 2004, с. 91-92.

15. Там же, с. 92.

16. Иноземцев В.Л. Пределы "догоняющего" развития. М.: Экономика, 2000.

Вас также может заинтересовать:

Место и роль СМИ в общественной жизни государства

Место и роль СМИ в общественной жизни государства- О перспективах восстановления сельскохозяйственной деятельности на землях Центральной России

- Богатство любви, или Где искать прибыль

- Нематериальные активы в процессе реструктуризации

- Экономическая природа и типология процессов слияния и поглощения в корпоративном секторе

- Тест на стратега

Размышления о финансовом мире как инструменте улучшения мира

Размышления о финансовом мире как инструменте улучшения мира- Применение социомеханики для выработки экономических стратегий

- Куплю идею. Дорого

- Стратегия ТНК в условиях глобальной экономики