Аспекты использования NPV как модели доходного подхода к оценке. Альтернативный метод

Модель дисконтированного денежного потока (NPV) позволяет, по мнению автора, добиться оптимальной точности расчета опциональной стоимости. Особое внимание уделяется такому аспекту, как вариативность (гибкость) в принятии управленческих решений.

Алексей Кочетков

Аспекты использования NPV как модели доходного подхода к оценке. Альтернативный метод

“Экономические стратегии”, №07-2006, стр. 152-157

| Кочетков Алексей Владимирович — аспирант Международной академии оценки и консалтинга, начальник Департамента оценки машин и оборудования ООО «ОК “Баланс”». |

На протяжении многих лет как в зарубежной, так и в российской практике оценки стоимости активов находит широкое применение модель дисконтированного денежного потока (NPV). Эта модель изначально возникла как инструмент оценки инвестиционных проектов. Затем она стала применяться для оценки как компаний в целом, так и их отдельных активов. Модель NPV, широко распространенная на практике по сей день, стала впервые подвергаться критике в середине 1970-х гг. Ее очевидным недостатком является статичность, “консервативность” прогнозируемого будущего.

Результат, получаемый при использовании NPV, находится в непосредственной зависимости от прогноза денежного потока на весь период прогноза, в то время как этот прогноз – однонаправленный. Т.е. обычно рассматривается один сценарий развития ситуации по какой-либо кривой и учитывается общая тенденция развития. Реже можно встретить построение пессимистичного, оптимистичного и какого-либо среднего варианта развития событий. Таким образом, данная модель не способна учесть все возможные варианты принятия решений, к которым, вероятно, обратятся менеджеры в процессе развития проекта.

В качестве примера приведем следующую ситуацию. Рассмотрим предприятие, руководство которого планирует постепенную модернизацию оборудования. В этом случае требования к станкам известны, однако нет полной ясности, сколько новых станков необходимо приобрести, ведь существуют различные модификации станков, в большей или меньшей степени соответствующие производимому этим предприятием ассортименту. В описанной ситуации наиболее вероятным сценарием развития событий будет постепенная модернизация, позволяющая оценить правильность сделанного выбора, а позднее завершить или изменить план обновления основных средств. Такой динамический подход к решению представленной проблемы должен учитывать неопределенность будущего развития инвестиционных параметров, действий менеджмента и пр., другими словами – стратегическую перспективу инвестиций. И здесь автоматически возникает трудность в расчете ставки дисконтирования, поскольку на каждом этапе данного проекта риски могут быть различными.

Среди прочих распространенных проблем в использовании NPV чаще всего называют следующие: неправильный учет инфляции, игнорирование возможных в будущем кардинальных решений менеджмента, существенно влияющих на успех инвестиций. Несмотря на эти недостатки, исследования степени распространения NPV выявили до 70% приверженцев (преимущественно крупных компаний с биржевой котировкой) этого “статического” метода оценки инвестиционных проектов. До 60% исследованных компаний применяют единую ставку дисконтирования – единый рисковый барьер – для всех рассматриваемых инвестиционных проектов, в чем одна из причин неточности результатов подхода NPV.

Модель “реальных опционов” как аналог NPV

Благодаря развитию финансовой теории и вычислительной техники за последние годы практикующие аналитики и оценщики сумели приспособить методы оценки классических (финансовых) опционов к анализу инвестиционных решений, или так называемых реальных опционов. Аналогия между инвестиционными проектами и финансовыми опционами объясняет появление в начале 1980-х гг. термина “реальный опцион”, под которым понимается стоимость, потенциально заключенная в гибкости действий менеджмента в процессе принятия оперативных решений при проведении стратегических инвестиционных проектов. “Реальные опционы”, их распознавание и оценка – это спектр методов гибкого использования активов и пассивов предприятия. Методы оценки опционов обладают преимуществом перед традиционной моделью дисконтированного денежного потока, поскольку позволяют выявить и количественно измерить ценности гибкости в управлении каким-либо проектом.

Гибкость здесь подразумевает ответную реакцию менеджмента на изменение всех возможных условий (политических, экономических и пр.), в которых проект функционирует. По этой причине логично полагать, что применительно к инвестиционным решениям, которые будут иметь значительную гибкость в будущем, методы оценки опционов со временем вытеснят модель дисконтированного денежного потока. Произойдет ли такое же вытеснение в стоимостной оценке компании в целом, не очевидно, поскольку весь набор активов и инвестиционных возможностей, которым располагает компания, практически нельзя оценить как опцион – по крайней мере, пока таких попыток не предпринималось.

Как известно, традиционная оценка чистой приведенной стоимости проекта предполагает, что проект продлится определенное время (скажем, 5 лет). Это время называют горизонтом прогноза. Далее находят величину чистого денежного потока как разницу между всеми поступлениями и оттоками денежных средств за установленный расчетный период (квартал, год) на протяжении всего горизонта прогноза. Найденные величины дисконтируют по скорректированной на риск ставке, именуемой затратами на капитал. Результат представляет собой чистую приведенную стоимость проекта, которая, к примеру, должна иметь положительное значение, чтобы оправдать запуск проекта. При этом стандартном подходе упускается из виду тот факт, что менеджеры в своих действиях располагают свободой маневра, т.е. не учитывается управленческая гибкость. Если дела с проектом пойдут плохо, он может продлиться меньше 5 лет, так как будет “урезан” или вовсе прекращен. Если же проект окажется исключительно успешным, он может быть расширен или продлен. Наконец, не обязательно сразу же вкладывать деньги. Инвестиции можно отложить на следующий год или даже на более позднее время. Именно в том, что модель оценки реальных опционов учитывает такую гибкость управления проектом, и заключается ее преимущество перед моделью чистой приведенной стоимости. Необходимо отметить, что важным моментом в понимании опционов является следующее. Опцион наделяет своего владельца правом, но не обязанностью. Право осуществить некое действие – это и есть гибкость, тогда как необходимость осуществлять действие есть отсутствие гибкости.

Опционы, связанные с активами, имеют преимущественное отношение к гибкости. Компания, располагающая опционами на приостановку и возобновление деятельности, на отсрочку, расширение, сокращение или окончательное прекращение операций, обладает большей гибкостью, а следовательно – и большей стоимостью, чем компания, у которой нет таких опционов. Так, опцион на открытие и закрытие добывающего предприятия может добавить от 30 до 40% к его приведенной стоимости, основанной на ожидаемом денежном потоке.

Модель “реальных опционов” основывается на исследованиях в области оценки производных финансовых инструментов (contingent claims analysis), определяющую роль в которых сыграли работы Фишера Блэка и Мирона Шоулса.

Логика финансового опциона и уравнение Блэка – Шоулса

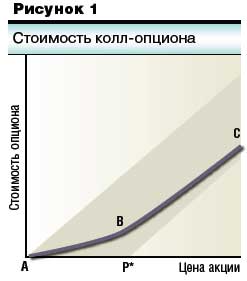

Попробуем раскрыть значение финансового опциона и логику изменения его стоимости, как производной ценной бумаги. Опцион на покупку – колл-опцион – дает его владельцу право приобрести акции (или любые другие активы) по заранее оговоренной цене в оговоренный период времени. Стоимость колл-опциона в момент, непосредственно предшествующий его исполнению (или неисполнению, если это выгоднее владельцу), определяется с помощью восходящей кривой на графике, обозначающем диапазон значений стоимости колл-опциона (см. рис. 1).

Из рисунка следует:

- при цене исполнения, равной P*, опцион обесценится; если цена акции будет меньше P*, владельцу невыгодно исполнение опциона – на рынке он может приобрести акцию дешевле;

- при цене акции, превышающей P*, стоимость опциона будет равна разности рыночной цены и цены исполнения опциона.

Сложнее вычислить стоимость опциона, когда срок исполнения еще не наступил. Ее нижний предел соответствует восходящей кривой (см. рис. 1), верхний – прямой, параллельной восходящему участку ломаной линии. Само же значение стоимости опциона будет находиться на кривой, определяемой точками A, B и C.

В таком случае, даже зная характер изменения стоимости опциона, достаточно сложно определить ее значение. Дело в том, что методы, связанные с моделированием денежных потоков и их последующим дисконтированием по ставке альтернативной доходности, неприемлемы: первая часть задачи сложна, но выполнима, но вот ставка дисконтирования изменяется при каждом изменении цены акции (и даже при постоянной цене акции она со временем меняется). Блэк и Шоулс смогли найти решение дифференциального уравнения при определенных условиях и доказали формулу для определения стоимости европейского колл-опциона F(Pt, t) (стоимость опциона на продажу актива – пут-опциона – находится через уравнение зависимости опционов):

Аналогия между реальными и финансовыми опционами явилась основой возникновения идеи использования метода оценки биржевых продуктов для оценки инвестиционных проектов или просто материальных и нематериальных активов компании. Для использования формулы Блэка -Шоулса в оценке реальных активов необходимо заменить некоторые параметры (табл. 1).

После такой замены следует корректно вычислить все значения используемых параметров и подставить их в уравнение. Решение данного уравнения и даст нам опциональную стоимость – другими словами, стоимость актива с учетом заложенного в нем опциона (управленческой гибкости).

Использование метода оценки опционов при оценке технологического оборудования и принятии решений об инвестировании

Как известно, стандартами оценки, обязательными к использованию в Российской Федерации, предусмотрен определенный подход. Для расчета рыночной стоимости объекта оценки следует применять три оценочных подхода (затратный, сравнительный и доходный). Относительно использования первых двух подходов существует определенная ясность. Есть определенный набор методов и методик. Однако от доходного подхода практикующие оценщики часто отказываются. Закон не запрещает этого в том случае, если причина неиспользования весома. Одной из самых распространенных причин отказа от использования этого подхода оценщики называют невозможность выделить поток доходов, приходящихся на объект оценки. Действительно, как можно определить доход, приносимый, к примеру, токарным станком, работающим на крупном машиностроительном заводе по производству автокранов? В подобной ситуации искать выход бессмысленно. Если завод закладывает свое оборудование в качестве обеспечения кредита в банке, банку не важна информация о возможном потенциальном доходе оборудования. Куда полезнее знать, по какой цене этот станок можно продать на рынке без затруднений и в приемлемые сроки.

Однако спектр технологического оборудования не ограничивается токарными или иными станками. Допустим, объект оценки – технологическая линия. На входе такой линии – сырье, на выходе – готовый продукт, который можно продавать как оптом, так и в розницу. А цель оценки – не банковский залог, а купля-продажа. Тогда потенциальному инвестору информация о доходе, приносимом оборудованием, более чем необходима.

В качестве метода доходного подхода к оценке обычно используется все та же модель дисконтированного денежного потока (NPV) или ее частный случай – метод капитализации дохода. И здесь вполне логично поставить такие вопросы: будет ли оборудование приносить постоянный доход, будет ли этот доход неизменным или он будет изменяться по стандартной закономерности (линейной, экспоненциальной или иной кривой)? Ответить на эти вопросы порой с уверенностью невозможно. А это означает неопределенность будущего. Часто доход в будущем зависит от различных управленческих решений как результат реакции на внешние изменяющиеся факторы. К примеру, если изменилась конъюнктура рынка продукта, производимого на нашей линии, его производство могут сократить или приостановить на неопределенный срок. Рассмотрим иную ситуацию. Допустим, на момент оценки наша линия не работает. Однако менеджеры компании знают из опыта прошлых лет, что наиболее благоприятные условия на рынке возникнут через полгода (сезонность). Тогда ситуация собственника, владельца линии, напоминает опцион-колл со сроком исполнения полгода.

Все это указывает на то, что применение метода оценки опционов, в том числе и для расчета рыночной стоимости технологического оборудования в определенных ситуациях, даст выигрыш. Будут учтены все возможные факторы, а следовательно, обеспечена высокая точность расчетов.

В каких же ситуациях гибкость в управлении активом обладает ценностью и способна заметно повлиять на величину его рыночной стоимости?

Во-первых, когда присутствует высокая неопределенность в будущем; велика вероятность получения новой информации с течением времени. Во-вторых, когда велика степень управленческой гибкости; гибкость позволяет менеджерам адекватно реагировать на новую информацию. В-третьих, если NPV в отсутствие гибкости близок к нулю, а проект не обладает ни явными достоинствами, ни очевидными недостатками, то в его осуществлении скорее потребуется гибкость. Именно в подобных случаях использование модели опционов полностью раскроет ценность проекта. В этих условиях разница между опционной оценкой и другими методами принятия решений становится существенной.

Попытаемся проиллюстрировать при помощи схемы следующие понятия: степень управленческой гибкости и вероятность получения новой информации в процессе управления активом. На рис. 2 мы видим, что с увеличением этих факторов ценность наличия гибкости в управлении активом растет. Часто ситуация складывается таким образом, что стоимость проекта близка к точке безубыточности. Здесь значение стоимости, полученное с использованием модели NPV, дает результат, близкий к нулю. Однако если учитывать гибкость управленческих решений в будущем в условиях постоянно изменяющихся внешних факторов, то стоимость актива или проекта станет значительно отличаться от нуля. В любом сценарии гибкость обладает наивысшей ценностью, когда стоимость проекта, рассчитанная без учета гибкости, близка к точке безубыточности.

В заключение приведем численный пример для доказательства найденных зависимостей. Предположим, есть возможность вложить 10 000 долл. в приобретение новой линии по производству Продукта (П). Денежный поток на единицу П составляет 1200 долл., но к концу года он с равной вероятностью изменится до 1600 или до 800 долл., после чего в дальнейшем останется на новом уровне. Заметьте, ожидаемый денежный поток равен 1000 долл., что представляет собой средневзвешенную значений денежного потока в рисковых исходах (1200 и 800 долл.). Пусть затраты на капитал равны 10%. При условии, что одна единица П может быть продана немедленно и дальше по единице в каждый последующий год, чистая приведенная стоимость (NPV) проекта вычисляется таким образом:

Согласно методу чистой приведенной стоимости, ожидаемый денежный поток проекта дисконтируется по средневзвешенным затратам на капитал. Поскольку денежный поток по условиям задачи неизменен, то модель дисконтирования на неограниченный период приобретает частный вид – модель капитализации доходов. Т.е. стабильный денежный поток за год относится на величину затрат на капитал.

Принятие решения о приобретении такой линии сводится к анализу полученной величины. И если ее значение больше 0, то с большой вероятностью будет принято положительное решение.

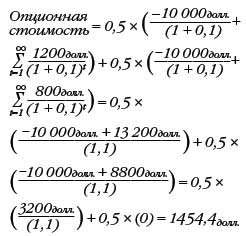

Как мы отмечали выше, не всегда модель NPV может показать интересный для инвестора результат, однако это не означает, что проект невыгодный, поскольку в каждом активе содержатся скрытые возможности, опционы, выражающиеся в управленческой гибкости. Теперь представим, что у нас есть выбор. Мы можем потратить эти деньги на покупку линии не сейчас, а через год. Возникает отсрочка инвестиций на год, до тех пор пока не рассеется неопределенность с ценой продукта (в нашем примере – П). Если мы примем в расчет такой опцион на отсрочку, то окажется, что по своим экономическим характеристикам проект выглядит много лучше:

Как видно из этого примера, вероятность, с которой величина денежного потока через год станет 1200 или 800 долл., одинакова и принята равной 50%. Имея опцион на отсрочку, мы можем переждать с инвестициями в течение года и только тогда решить, вкладывать ли нам деньги, исходя из новой информации о долгосрочном денежном потоке. Если к концу года денежный поток на единицу П составит всего 800 долл., мы не станем исполнять опцион на инвестирование, если же денежный поток составит 1200 долл., мы исполним этот опцион.

Стоимость этого опциона “колл” (с ценой исполнения 10 000 долл.; сроком исполнения один год; дисперсией, определяемой возможным отклонением денежного потока от уровня 400 долл.; базовым рисковым активом стоимостью 1000 долл. в отсутствие гибкости) равна разности между стоимостью проекта, обладающего гибкостью, и стоимостью негибкого проекта: 1454,5 долл. – 1000 долл. = 454,5 долл. Заметим также, что NPV проекта без опциона представляет собой величину, определяемую сегодня в качестве наибольшей из ожидаемого дисконтированного денежного потока или нуля.

С другой стороны, опционная стоимость проекта – это ожидаемое значение (E) величины, вычисляемое с учетом вновь поступающей информации в каждый будущий момент времени как наибольшее из дисконтированного денежного потока или нуля:

Эти два метода оценки существенно разнятся подходом к использованию информации. В соответствии с методом чистой приведенной стоимости решение принимается на основе сегодняшних ожиданий будущей информации, тогда как опционный метод допускает гибкость в принятии решений в будущем по мере поступления новой фактической информации. Таким образом, оценка опционов “улавливает” ценность гибкости, а оценка NPV – нет. При опционной оценке стоимость проекта всегда оказывается выше, чем при оценке NPV. Иногда эта разница невелика. Так обычно бывает, когда NPV проекта настолько высока, что при его осуществлении едва ли потребуется какая-либо гибкость, или наоборот, когда NPV имеет отрицательное значение. Наибольшее расхождение в значениях стоимости возникает тогда, когда NPV близка к нулю, то есть когда решение об осуществлении проекта напоминает опцион “колл” (см. рис. 2).

Далее приведем реальный пример увеличения стоимости актива при учете опциона на расширение (option to expand). За

9 лет работы на ранке оценочных услуг специалисты Оценочной компании “Баланс” использовали самые разные методики оценки активов, в том числе и метод оценки опционов. Так, в 2002 г. ОК “Баланс” проводилась оценка уникального стана горячей прокатки, принадлежащего ОАО “Ступинская металлургическая компания” (ОАО “СМК”). Проанализировав особенности поставленной задачи, мы приняли решение рассчитывать рыночную стоимость стана с использованием метода опционов, как единственного метода, способного отразить влияние индивидуальных особенностей уникального оборудования на стоимость, получаемую доходным подходом.

Такой выбор методики можно объяснить следующим. Единственным назначением оцениваемого актива является производство горячекатаных плит. При этом доходы, получаемые от использования стана горячего проката, могут поступать от:

- продажи плит, производимых на стане;

- продажи продукции более высокого передела, получаемой из горячекатаных плит (на оборудовании, не являющемся объектом оценки в рассматриваемом случае).

В то время как рентабельность продаж горячекатаных плит составляет 14,12%, рентабельность продаж продукции более высокого передела – не выше 6,5%. Это означает, что при производстве продукции более высокого передела добавленная стоимость уменьшается. Сбыт горячекатаной плиты ограничен, поскольку бессмысленно нести дополнительные затраты, уменьшая при этом норму прибыли. Сам факт производства продукции более высокого передела свидетельствует о присутствии компании на рынке, что при изменении конъюнктуры в сторону такой продукции даст предприятию стратегическое преимущество в будущем (option to expand). Поэтому стоимость стана горячего проката определялась как приведенная стоимость денежных потоков от производства и продажи плит, увеличенная на стоимость права работы на рынке продукции более высокого передела.

Расчет опциональной стоимости – трудоемкая и сложная процедура, которая заключается в правильном расчете всех переменных уравнения Блэка – Шоулса и последующей подстановке найденных значений переменных. Поэтому привести развернутый пример такого расчета в рамках данной статьи не представляется возможным. После необходимых вычислений были получены следующие значения (табл. 2). Как видно из этого примера, опцион на производство продукции высокого передела, заложенный в оцениваемом активе, значительно влияет на стоимость актива, несмотря на неблагоприятную рыночную конъюнктуру на дату оценки.

В заключение необходимо отметить, что понятие “управление” подразумевает наличие вариативности в принятии решений, т.е. гибкости. Таким образом, можно сделать вывод о том, что модель оценки опционов способна учесть ценность гибкости в управлении каким-либо активом. А поскольку гибкость является характеристикой актива, то ее необходимо учитывать при стоимостной оценке.

Литература

1. Black F., Scholes M. The Pricing of Options and Corporate Liabilities // Journal of Political Economy. 1973. Vol. 81, p. 637-654.

2. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний. Оценка и управление. – М.: Олимп-бизнес, 2005.

3. Лашхия В.Ю. Применение теории опционов для оценки стоимости бизнеса // Бизнес и банки. 2001. № 8.

4. Лашхия В.Ю. Оценка деловой репутации компании методом опционов // Финансовая газета. 2001. № 18.

5. Сысоев А.Ю. Использование моделей “реальных опционов” при оценке эффективности инвестиционных проектов // Вестник ФА. 2003. Выпуск 4 (28).

Вас также может заинтересовать:

Место и роль СМИ в общественной жизни государства

Место и роль СМИ в общественной жизни государства- О перспективах восстановления сельскохозяйственной деятельности на землях Центральной России

- Богатство любви, или Где искать прибыль

- Нематериальные активы в процессе реструктуризации

- Экономическая природа и типология процессов слияния и поглощения в корпоративном секторе

- Тест на стратега

Размышления о финансовом мире как инструменте улучшения мира

Размышления о финансовом мире как инструменте улучшения мира- Страхование рисков при разработке стратегий развития муниципальных образований

- Приватизация объектов промышленной собственности государственных и муниципальных предприятий

- Оценка бизнеса убыточных компаний в рамках доходных моделей