Главный для нас вопрос — это цена

Статья посвящена проблематике нефтегазового сектора экономики России в сравнении с другими странами и в контексте развития ее экономики в целом.

Игорь Солонцов

Главный для нас вопрос – это цена

"Экономические стратегии", №03-2007, стр. 22-31

| Солонцов Игорь Леонидович — эксперт в области нефтегазового сектора экономики. |

К 150-летию со дня рождения Георгия Валентиновича Плеханова

Обстановка была в целом значительно тяжелее, чем в 1991 г. Однако В.В. Путин спас Россию! Не дал ей развалиться. И мы обязаны это честно признать. И мы выражаем надежду, что пока не возродит былого величия нашей Родины, он не оставит пост Президента России.

Генерал армии В.И. Варенников

Введение

Прогнозы Г.В. Плеханова о результатах осуществления диктатуры пролетариата в России оправдались. Сегодня это означает, как известно, следующее. Более 50% федерального бюджета России составляют рентные доходы от экспорта нефти и газа. По существу, валютная выручка за энергоносители столетие являлась и будет являться в, возможно, не гарантированном будущем экономической основой любых форм российской государственности. Рациональный анализ хозяйственных корней выживания Российской Федерации следует начать с гипотезы Мандельброта, которая подтвердилась с 99-процентной корреляцией на 333 крупнейших нефтяных месторождениях мира. Факты таковы, что каждое последующее открываемое месторождение является более мелким, чем ранее обнаруженные. В настоящее время средние запасы открываемых месторождений в РФ снизились в 5 раз до величины 1,5 млн т, практически они относятся к разряду мелких и мельчайших скоплений углеводородов. Основной прирост промышленных запасов углеводородов обеспечивается старыми месторождениями за счет перевода запасов категории C2 в категорию С1. Это мало чем отличается от прежней практики советских "приписок". Падает нефтеотдача (см. рис. 1).

Рисунок 1. Сравнительная динамика нефтеотдачи в России и США

По данным Н.Н. Немченко, М.Я. Зыкина, В.Г. Москвичевой, В.И. Пороскуна и Ю.А. Лимбергера, государственный баланс нефти "засорен" нереальными запасами, которые при втором пересчете уменьшаются на величины в сотни миллионов тонн. Контроль запасов газа вообще отсутствует. Коэффициенты пористости и нефтегазонасыщенности межзерновых коллекторов из-за ошибочной методологии завышаются.

Не существует даже условно приемлемых методов оценки нефтегазоносности трещинных коллекторов. Как известно, добыча нефти в Татарстане уменьшилась в 4 раза – с 100,4 млн т в 1980 г. до 25-24,1 млн т в 1995-2003 гг.

Ожидаемое четырехкратное сокращение добычи в Западной Сибири означает крах российского бюджета. В цифрах это означает обводненность, приблизившуюся к 100%, и низконапорное давление в залежи – 1 атм. Степень выработанности запасов активно осваиваемых нефтегазовых месторождений России – более 58%, при этом добыча ведется с использованием сверхинтенсивных технологий с отбором 10% запасов в год и более. Другие месторождения находятся в тяжелых северных условиях и содержат трудноизвлекаемые запасы тяжелой нефти, сложные подгазовые залежи. В общем, большинство нефтедобывающих регионов России на сегодняшний день не имеют промышленных запасов нефти, достаточных для поддержания привычных уровней добычи даже в течение пяти ближайших лет (1).

В России не знают, сколько всего буровых скважин: может быть, 40 тыс., но иногда говорят, что их не менее 70 тыс. 10-20 тыс. скважин брошены и не имеют балансодержателя. 3340 скважин пробурено крупными компаниями без надлежащего оформления на участках нераспределенного фонда недр. Из них 75 скважин экологически особо опасны, требуются срочные меры по ликвидации нефтегазопроявлений. Процент брошенных скважин в РФ увеличился с 7 до 50%. Например, в Астрахани из 132 скважин исправны только 9. (В США в 2005 г. будет пробурено 40 тыс. новых скважин.)

Многолетняя российская тенденция такова: запасы минерального сырья восполняются новыми геологическими открытиями примерно на половину. Отдельные крупные компании, демонстрирующие прирост запасов, в основном увеличивают их, скупая на иностранные кредиты успешные юниорные компании. По наблюдениям Ю.К. Шафраника, инвестиции в разведку и разработку новых запасов в РФ отсутствуют; имеет место перепродажа созданных в советское время активов различным финансовым посредникам, не заинтересованным в дополнительных затратах на соблюдение экологических требований. За 15 лет в РФ не было построено ни одного нового НПЗ. Несмотря на ратификацию РФ Киотского протокола, объем сжигания попутного нефтяного газа в нашей стране, по данным Всемирного банка, растет на 30% в год. В РФ горит 15 млрд м3 газа в год.

В разные годы различные страны скачкообразно увеличили резервы нефти. Методическое и фактическое обоснование такого "прироста", по мнению Колина Кэмпбелла, бывшего главного геолога Total, отсутствует. Так, Кувейт увеличил резервы нефти с 64 до 92 млрд баррелей. Объединенные Арабские Эмираты – с 31 до 92 млрд баррелей, Ирак – с 47 до 100 млрд баррелей, Саудовская Аравия – со 170 до 258 млрд баррелей (2).

Парадоксальным образом через 20 лет интенсивной добычи цифры, отражающие объемы нефтяных резервов этих стран, не изменились. При этом основанная в Европе Ассоциация по изучению проблем истощения недр (ASPO) отмечает, что Саудовская Аравия гарантирует поддержание сегодняшнего высокого уровня добычи на срок не более 15 лет. По данным специалистов Массачусетского технологического института, продажная стоимость доказанных резервов нефти и газа фактически не очень увеличивается, по крайней мере, цены на спотовом рынке нефти растут значительно быстрее без корреляции с ценой на запасы в месторождениях. Причина того, что цена геологических запасов не волатильна с биржевой ценой на нефть, состоит в том, что данные о запасах нефти и газа недостоверны. С другой стороны, если Россия намерена (по версии норвежских специалистов) в течение 10 лет наращивать экспорт сырья в физическом выражении на 4% в год, то реальные запасы следует увеличивать на 9% в год, а в случае намерения экспортировать сырье в течение 20 лет – на 44% в год. Доля добычи нефти в РФ от мировой составляет примерно 12%, в странах СНГ суммарно – 15%, газа соответственно в РФ – 21%, в СНГ в среднем – 25%. Россия заняла первое место в мире по объему экспорта нефти в абсолютном измерении и многие годы занимает 1 место в мире по экспорту газа. Для реализации оптимистического прогноза о том, что к 2010 г. добыча нефти в РФ будет расти, необходимы ежегодные новые запасы объемом 530,8 млн т при факте (в 2005 г.) всего в 320 млн т (3). Ежегодно в России открывается 200-300 млн т запасов нефти, в то же время столько же запасов из ранее открытых списывается, как не подтвердившиеся. РФ обычно располагают на 8-м месте в мире (по данным зарубежных геологов, на 14-м месте) по абсолютной величине запасов нефти после Саудовской Аравии, Канады, Ирана, Ирака, Кувейта, ОАЭ и Венесуэлы. Запасы нефти в РФ в 6 раз меньше, чем в Саудовской Аравии (266,8 млрд баррелей), во столько же раз меньше может быть и экспорт.

В настоящее время из-за финансовых ограничений в РФ подготовка к вводу в эксплуатацию новых месторождений финансируется менее чем на 50%. По официальным оценкам, для простого воспроизводства минерально-сырьевых запасов до 2020 г., в частности, требуется 2 трлн 300 млрд руб. Такие венчурные расходы угрожают макроэкономической стабильности. Эффективность глубокого бурения, измеренная в тоннах прироста запасов категории АБС1 на метр бурения, в РФ с 1970 г. уменьшилась в 5 раз, примерно во столько же возросла себестоимость подготовки к вводу в эксплуатацию новых месторождений. В рамках обычной налоговой практики определяются затраты на разведочное бурение по отношению к объему добычи уже эксплуатируемых скважин. Ясно, что это не имеет никакого реального отношения к действительности. Бессмысленный российский налоговый пресс требует более точной калькуляции и строгого разделения постоянных и переменных расходов, это возможно только за счет фальсификации бухгалтерского учета. На месторождениях "Газпрома" прироста добычи газа нет. С учетом приобретения новых месторождений "Газпром" в 2005 г. увеличил добычу газа всего на 0,5%, но рост внутреннего потребления газа составляет 2,5% в год (в мире ежегодный рост платежеспособного потребления газа – 2,8%). По данным академика Б.И. Нигматулина, в 2010 г. дефицит газа в РФ составит 120 млрд м3, а уже к 2020 г. – 343 млрд м3, т.е. 50% внутреннего спроса на газ. Тем не менее 70 млрд м3 природного газа в РФ ежегодно сжигается в энергонеэффективных технологических циклах вследствие низкой цены на газ.

Евросоюз через ВТО предлагает осуществить рисковое финансирование доразведки и обустройства лицензионных участков за счет роста цен на газ для российского населения и налогоплательщиков РФ. В Туркменистане электричество и газ для населения бесплатны, низкие цены на энергоносители традиционны для большинства нефтедобывающих стран. Рост цен на газ в РФ позволит, по мнению ЕС, сократить внутрироссийское потребление и компенсировать тем самым истощение месторождений в Северном море.

Учитывая прогноз роста мировых цен на газ, Голландия и Норвегия приняли обоснованное решение сократить добычу и оставить запасы газа на будущее в качестве финансового резерва государства. Нигерия легко могла бы обогнать Саудовскую Аравию по объему экспорта энергоносителей, если бы вышла из ОПЕК. Саудовская Аравия догнала США по размеру внутреннего потребления энергоносителей на душу населения. Добыча нефти в Иране и Ираке после спада не растет, в Венесуэле она уменьшилась в 2 раза по сравнению с 2003 г. В Канаде оптимальные отборы по месторождениям пересматриваются каждый год и имеют силу закона.

В развитых странах, имеющих положительное сальдо внешнеторгового баланса, доля чистого экспорта в ВВП не превышает 3-6%.

У России чистый экспорт составляет около 11%, т.е. в 2-3 раза больше оптимального (4). По данным А.Р. Белоусова, вклад повышения внутренней конкурентоспособности в прирост ВВП уменьшился с 5,9 % в 1991 г. до 2,1% в 2004 г., в то время как вклад роста экспорта в прирост ВВП вырос десятикратно – до 5,1%. С 2000 по 2004 г. увеличение добычи нефти в РФ в три раза превышало увеличение добычи в ОПЕК в нарушение индикативных цифр Энергетической стратегии РФ. Топливно-энергетический баланс РФ ни на перспективу, ни в целях исторического мониторинга не составляется, соответствующий законопроект положен под сукно.

Таким образом, по геологическим и маржинальным причинам сокращение физических объемов экспорта российской нефти предсказуемо вне зависимости от того, последует ли РФ примеру Анголы и вступит в ОПЕК или нет. Для Анголы нефтегазовая промышленность имеет большее значение, чем для России, – Ангола экспортирует углеводородов в два раза больше России. Так, коэффициент отношения экспорта углеводородов к объему их собственного потребления внутри страны у Анголы составляет 0,94, в то время как у РФ этот коэффициент равняется 0,47.

В то же время ВВП на душу населения в Анголе в три раза меньше, чем в России. И не только в Анголе, но и в Алжире, Нигерии, Эквадоре, Иране, Казахстане и некоторых других странах. Так, Катар добывает нефтегазовых ресурсов на душу населения в два раза больше, чем Норвегия, но ВВП на душу населения в Катаре на 30% меньше, чем в Норвегии.

Навязчиво сравнивают Россию с Норвегией, не учитывая, что Норвегия экспортирует невосполнимых ресурсов нефти и газа на душу населения 100 т в год, а РФ только 3 т, т.е. в 30 раз меньше. При этом ВВП на душу населения в Норвегии всего в 4 раза больше. Какая экономика эффективнее, экологичнее? Некоторые "эксперты" сравнивают Россию с США, забывая, что США до 2004 г. добывали собственной нефти в абсолютном измерении значительно больше, чем добывает РФ. Затем добыча нефти в США была сокращена в целях экономии за счет сокращения закупок в государственный резерв США. В отличие от РФ 90% фонда скважин в США – у мелких собственников. Таким образом, у них формируется объективный рынок издержек по добыче. 1-4% трудовых ресурсов в РФ занято в ТЭК. Так, в "Газпроме" работает 300 тыс. человек, в "Сургутнефтегазе" – 120 тыс. человек и т.п.

В 1998 г. на одного работника, занятого в нефтедобывающей промышленности России, приходилось 4,3 тыс. т добытой нефти, в 2001 г. – всего 0,97 тыс. т. Производительность труда в вертикально интегрированных компаниях упала в 4 раза (5). Капитализация "Газпрома" примерно равна капитализации финской фирмы Nokia, но без финских телефонов можно обойтись. В результате этой и других тенденций, свидетельствующих об ослаблении конкурентоспособности, Германия выдвинула инициативу запретить доступ на рынок ЕС вертикально интегрированным компаниям с целью соблюдения общественных интересов в энергетике.

Исполнительный вице-президент и главный экономист компании "Тройка-Диалог" отмечает, что, по данным ФСГС, несмотря на сокращение численности населения России, число чиновников в РФ растет прямо пропорционально цене нефти в линейной зависимости. С 1994 г. оно увеличилось почти в 2 раза. При этом производительность труда в госсекторе ежегодно снижается (6). На каждый доллар ВВП, оцененного по паритету покупательной способности ППС, Россия потребляет энергоресурсов в размере 0,5 кг нефтяного эквивалента, а США – 0,2 кг. В связи с вышеизложенным академик Дмитриевский, как и большинство специалистов, предлагает ограничить поставки российской нефти за границу. Действительно, на долю России приходится от 6 до 10% мировых запасов нефти и примерно 30% запасов природного газа (предполагается, что мировые запасы нефти равны 163 млрд т, а запасы природного газа – 177 млрд т в пересчете на нефтяной эквивалент). Тем не менее нефти РФ экспортирует в эквиваленте условного топлива в 1,5 раза больше, чем газа. Это не соответствует принципу рационального недропользования.

Бывший глава службы нефтеразведки компании АРАМКО Саддат Аль Хуссейни отмечал, что, увеличив чистую ежегодную норму истощения саудовских месторождений с нынешних 2% от запасов в два раза до примерно 4% от запасов, капитальные затраты на добычу необходимо увеличить в три раза. Если увеличить норму истощения в три раза, интенсивность добычи в последующие годы падает в пять раз. С другой стороны, по зарубежным оценкам, увеличение поставок нефти из стран бывшего СССР на каждый 1 млн баррелей в сутки, могло бы снизить цену "корзины ОПЕК" в среднем на 1,5 долл. за баррель в долларах США 2000 г. (7). Сокращение российского экспорта, по Дмитриевскому, может снизить внутренние цены на энергоносители и законсервировать энергетическую деградацию экономики.

В условиях низких цен на газ привлечь инвестиции в РФ невозможно, т.к. программы ввода в строй энергоэффективного капиталоемкого оборудования не окупаются. По затратам энергии на единицу ВВП, измеренного с учетом паритета покупательной способности валют, РФ отстает от Японии в 5 раз, по затратам энергии на 1 м2 жилой площади отстает от развитых стран в 10 раз, расход кокса при производстве чугуна в металлургической промышленности развитых стран 380 кг, в РФ – 450 кг. Потери металла из-за коррозии составляют 60 кг на 1 т добытой нефти и т.п. В год в РФ происходит 30 тыс. аварий на трубопроводах в связи с тем, что они находятся в ненадлежащем состоянии. Неопределенные прагматические приоритеты, отсутствие ориентиров промышленного индикативного планирования в РФ приводят к тому, что с финансовой точки зрения долгосрочные инвестиции в РФ невыгодны и поэтому не осуществляются. Длинных денег в условиях неопределенности быть не может. Так, на биржевом рынке РФ соотношение риск – прибыль равно 1:1, а на глобальных зарубежных биржах примерно 1:2, т.е. при одинаковом риске потерять свои деньги инвестор получает за рубежом в 2 раза больший доход. Другими словами, при одинаковом уровне доходности игра на понижение против экономики России имеет место в два раза чаще, чем против зарубежных рынков. Нелегальный отток капитала из РФ составляет 25 млрд долл. в год.

Российские экономисты отмечают, что норма внутреннего сбережения в РФ – 30% ВВП, норма накоплений меньше 20% ВВП, и поэтому 10% капитала приходится экспортировать из РФ. По данным АЦ "Эксперт", биржевые инвесторы заплатили за 1 МВт мощности РАО ЕС 367 тыс. долл., что ниже рыночной оценки электрогенерации Бразилии, которая составляет 800 тыс. долл. за 1 МВт. Поскольку стоимость ввода мощности газовых станций составляет 800 тыс. долл. за 1 МВт, то строительство новых электростанций в РФ за счет акционеров невозможно. Инвестиции в основной капитал на 1 т добытой нефти в ведущих российских компаниях ТЭКа в 2 раза меньше, чем в зарубежных компаниях. И это несмотря на то, что запасы российских компаний, измеренные в годах добычи, в 2 раза превышают запасы крупных зарубежных компаний.

В США и других странах с 1970-х гг. стали применяться меры защиты финансовых балансов от обесценивания инфляцией. Среди таких мер – прямой пересчет стоимости активов и пассивов по индексу дефлятору, повышенный пересчет по решениям государственных органов для участников приоритетных инвестиционных проектов, возможность амортизировать капитальные вложения в размере, превышающем официальный уровень инфляции. По энергетике, и не только водородной, а также некоторым другим приоритетным проектам, направлениям структурной экономической государственной политики США устанавливаются повышенные до 8-10-кратного размера индексы пересчета по сравнению с официальным индексом дефляции. Такая ревальвация финансовых балансов предприятий позволяет концентрировать интересы частных инвесторов на государственных приоритетах. Все это в условиях инфляционизма последних тридцати лет позволяет развитым странам размещать инфляционную наценку в реальном секторе экономики и увеличивать денежные депозиты в банковском секторе, что обусловливает лидирующие позиции стран "Семерки" в мировом кредитовании. В российском праве такие меры не предусмотрены. Основной и единственной сверхзадачей российской экономики и государственного бюджета является борьба с инфляцией как таковой.

Годовые темпы роста реального ВВП стран, как известно, находятся в устойчивой, линейной, пропорциональной зависимости от доли реальных инвестиций в номинальном ВВП с коэффициентом регрессии 0,6. На выборках за 45-летний и 15-летний период это отмечено А.С. Абрамовым (8). Лидер по долгосрочному экономическому росту, Китай, привлекает инвестиций, измеренных как доля в ВВП в среднем в 2 раза больше, чем Россия. Результат: государственный стабилизационный фонд в КНР в 5 раз больше чем в РФ, темпы роста ВПП в два раза выше, чем в лучшие годы в РФ.

Следует понимать, что инвестиционный рейтинг группы ААА России не будет присвоен никогда, т.к. в высшую лигу входят только те страны, в истории которых никогда не было дефолта. В соответствии с назначенным для РФ кредитным рейтингом расходы на обслуживание суммарного внешнего долга России, включающего государственный долг, долг госкомпаний и частный долг, увеличиваются и возросли с 10 млрд долл. в 2009 г. до 40 млрд долл. в 2006 г., по данным ЦБ РФ в пересчете на скользящий год.

Пятикратное превышение нормы прибыли в экспортно ориентированном секторе по сравнению с сектором, ориентированным на внутреннее потребление, позволяет ограничить анализ инвестиционной привлекательности России газовой отраслью и в меньшей степени нефтяной. В целом структура экономики РФ постоянно упрощается. В 2003 г. 80% ВВП России производили 1200 предприятий, в 2006 г. – уже всего 500 предприятий. Большинство из них занимают на рынке более 35%, т.е. являются монополистами. В США эффективно работают 146 тыс. средних нефтяных компаний. Вследствие этого США добывают на своей территории в абсолютном выражении больше нефти, чем РФ. По данным антимонопольной службы, 63% субъектов РФ находятся в зоне высококонцентрированных рынков нефтепродуктов. 70% экономики РФ конкурентоспособно за счет использования природного газа по низкой регулируемой цене. Возникает вопрос: какая цена на энергоносители является оптимальной для осуществления инвестиций в Россию и на сколько она будет отличается от фактической?

Серийная шоковая терапия или государственный риск-менеджмент?

Выручка от российского экспорта в 2005 г. составила 230 млн долл. и фактически никак не хеджирована. Отсутствие в ТЭК РФ риск-менеджмента обычно объясняют тем, что западные нефтегазовые компании настойчиво отрицают тот факт, что управляют собственными рисками, и то, что они переводят убытки на менее информированных участников рынка. Также зарубежные коллеги не рекомендуют своим российским конкурентам заниматься прогнозированием цен на нефть, т.к., с одной стороны, в РФ это невозможно, а с другой стороны, большинство аналитиков уверены, что цены будут падать. Разорение нехеджированных поставщиков нефти в периоды падения цен, неконкурентоспособный уровень дивидендов, нехватка капитала в случае роста цен на энергоносители и отсутствия подготовленных дополнительных резервов поставок топлива оправдываются тем, что невидимая рука рынка не умеет прогнозировать, или тем, что государственные законы не нарушены, но не получилось.

Действительно, Советский Союз (а в 1998 г. Россия) сам на короткое время увеличил поставки нефти в западные страны, что незамедлительно привело к уменьшению мировых цен и финансовому краху СССР. В 1987 г. Россия, без других республик СССР, добыла 571 млн т нефти. Это самый высокий уровень добычи нефти в одной стране за всю историю нефтяной промышленности, 19% от мировой добычи. Добыча газа в СССР превысила к началу 1990-х гг. прошлого века 40% всей мировой добычи и составила 800 млрд м3. Сколько надо в РФ добывать нефти и газа? По оценке академика А.Э. Канторовича, в РФ при росте энергопотребления на душу населения ВВП уменьшается. Это феномен, которого не знает история других стран, рекорд неэффективности экономики. В самых отсталых странах при росте энергопотребления на душу населения ВВП на душу населения оставался неизменным. (В Нигерии с 1965 по 2000 г. ВВП на душу населения оставался в среднем неизменным, за это же время нефтяная выручка в постоянных ценах на душу населения возросла с 33 до 245 долл., почти в десять раз. Доля бедных возросла в Нигерии всего в два раза. Социальные расходы в структуре федерального бюджета РФ по отношению в ВВП вдвое ниже, чем в африканских странах.)

Из СССР вывозилось в среднем 22% добываемой нефти при доле СССР в мировой добыче 20%. Из России вывозится 2/3 добываемой нефти. Доля РФ в мировой добыче нефти составляет 12% при доле в запасах 6%. Россия – самая холодная страна в мире – потребляет условного топлива на душу населения 6,6 т в год (при добыче на душу населения 8,3 т), США потребляют 11,2 т, Норвегия – 13,8 т. Нефти РФ потребляет 0,9 т на человека в год (при добыче 3,3 т), США – 3,2 т при равных розничных ценах на бензин в РФ и США. Причина низкого потребления энергии в РФ – энергетическая неэффективность экономики по сравнению с конкурентами. Износ основных средств производства в промышленности превысил 70%.

Хеджирование, страхование, диверсификация, вообще экономическая безопасность стоят дорого – рост Стабилизационного фонда хорошо известен, чистые международные резервы органов денежно-кредитного регулирования РФ на 1 ноября 2006 г. достигли 272,5 млрд долл. В Стабилизационный фонд изымается 6% ВВП. Если страховое событие не происходит или не произойдет никогда, то эти деньги будут потеряны. Норвегия наращивает Стабилизационный фонд, потому что ждет роста нефтяных цен, нарастания недостаточности собственных геологических запасов и падения спроса не норвежскую нефть или замещения другими поставщиками из развивающихся стран. Согласно официальным данным Центрального банка Норвегии, вложения государственного нефтяного фонда Норвегии в ценные бумаги за рубежом в течение ряда лет убыточны. Так, отрицательная доходность на вложенный капитал в 2001 г. составляла минус 2,5%, в 2002 г. – минус 4,7%. К созданию нефтяного фонда будущих поколений Норвегия приступила только после того, как социальные гранты на душу населения в стране превысили 8 тыс. евро в год, а государственные расходы превысили 47% ВВП, т.е. экономика была в достаточной степени монетизирована (см. рис. 2).

Рисунок 2. Монетизация экономики будет увеличиваться на фоне экономического роста

В России обычно говорят, что предсказательные стратегии на рынке нефти невозможны, но цена сегодня максимальная, поэтому продать все надо сейчас, т.к. завтра ОПЕК будет сбивать цены… Совсем наоборот: в стимулировании спроса на нефть и установлении справедливой, приемлемой цены солидарность является залогом жизнеобеспечения растущего населения стран ОПЕК, так как их экономика оптимизирована, но не диверсифицирована.

Методология определения бюрократией средней долгосрочной цены на нефть отсутствует, тем не менее эта цена определяется законом о бюджете России и является ценой отсечения для переадресации выгодоприобретателями выручки РФ в государственные долговые обязательства США. Мировая цена на нефть для экономических субъектов, ориентированных на внутренний рынок РФ, имеет такое же значение, как курсы мировых валют к рублю. Расчетная цена на нефть может определяться и в рамках следования направлению исторических трендов, но с обычным надзорным ограничением амплитуды ее пошагового изменения, волатильности меньшей, чем историческая волатильность валютной пары доллар – евро. В результате этого зачетная, определяемая государством в РФ по примеру ценового комитета Норвегии цена на нефть может отклоняться от биржевых котировок. В случае превышения разница должна поступать в доход бюджета, в случае относительного падения цен – компенсироваться недропользователям в виде целевых дотаций на геологоразведку и прикладные исследования. Метод предсказательного определения цены на нефть должен состоять и состоит у реальных субъектов рынка из мониторинга воздействия ведущих трендов, риск-факторов, выяснения границ пространства возможностей.

Тренды

1. Результирующая интересов ведущих стран: США покрывают дефицит своего торгового баланса за счет притока капитала, который, в свою очередь, формируется из выручки стран-экспортеров, в том числе стран нефтеэкспортеров. Во второй половине 1990-х гг. США оплачивали национальной валютой 80% импортных закупок. Германия, Франция, Великобритания, Нидерланды и Италия – 40-50%. Так, к примеру, в 1992, 1995, 1998 и 2001 гг. по курсам доллара, евро, иены, английского фунта, швейцарского франка наименьшая волатильность была в 1998 г. по курсу доллар – английский фунт, а наибольшая в 2001 г. по курсу евро – иена. Для курса доллар – евро волатильность в эти годы колебалась от 5 до 15% при среднем значении 10%.

Волатильность – выраженное в процентах среднеквадратичное отклонение ежедневного изменения валютного курса от среднего за год – ни теоретически, ни практически не может быть мала, в отличие от медленно изменяющихся административным путем процентных ставок национальных центральных банков. США заинтересованы в высоких ценах на нефть на длительный период, так как это уменьшает реальное измерение накопленного государственного долга США. Абсолютным лидером по накоплению долларовых государственных резервов является Китай вместе с другими китайскоязычными странами. Китай же является основным поглотителем иностранных инвестиций. Скорость наращивания суммарного долга США составляет примерно 10% в год, что практически равняется среднему годовому приросту ВВП Китая, т.к. избыточная ликвидность мировых валют преимущественно закачивается в личные сбережения граждан Китая.

Норма сбережений в Китае в связи с отсутствием социальных гарантий для населения самая большая в мире – 50%. Укрепление реального измерения китайской финансовой мощи означает саморазрушение США по схеме СССР: скупка конкурентом центров создания добавленной стоимости и наиболее доходных рентных активов, повторение Китаем японской схемы с большим размахом и без американских военных баз. Это сценарий прорыва китайских инвестиций на международный рынок. КНР уже начала предоставлять кредиты на 100 лет странам Африки, вытеснила другие нефтедобывающие компании из Нигерии и Судана (Китай лидирует по созданию новых предприятий в Канаде, Германии, Австралии, Сибири, Лос-Анджелесе).

В Китае объем денежной массы в обращении равен 100% ВВП, в РФ – 18%. Слабый доллар препятствует окончательному коллапсу торгового баланса США. (Доля расходов на бензин в общих потребительских расходах американца составляет лишь 4%.)

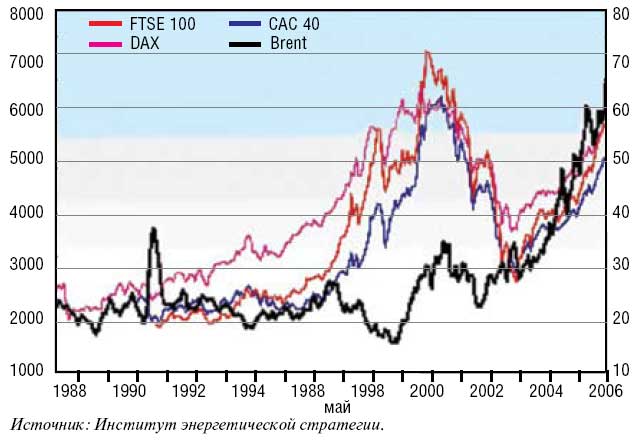

Высокие цены на нефть стимулируют экономику Европы (см. рис. 3). Баланс взаимного экспорта в парах США – Канада, Германия – РФ с ростом цен на нефть увеличивается в пользу экспортеров промышленных товаров. По-этому США не начинают разработку битуминозных песков Канады, рентабельных при цене на нефть выше 30 долл. за баррель.

Рисунок 3. Динамика биржевых индексов Европы и цен на нефть Brent

2. По оценкам Института геологии нефти и газа СО РАН (9), монопольная рента, понимаемая как превышение мировой цены нефти над ее замыкающей себестоимостью на самых тяжелых в мире разрабатываемых месторождениях в Австралии, по состоянию на 1 января 2006 г. составляет 72%, или 43,36 долл. за баррель. Это соответствует общему принципу: в цене товара до 90% создается, определяется обычно качеством маркетинга. В общем, быстрый рост цен на нефть в течение ближайших пяти лет за счет маркетинговой надбавки маловероятен, но цена на газ может быть отвязана от цены на нефть и, вполне вероятно, превысит ее. Газ – более ценное, чистое топливо, чем нефть, конвертируемое во все виды топлива, но пока он стоит в 2 раза дешевле мазута при той же теплотворной способности.

Доля газа в мировом топливно-энергетическом балансе составляет примерно 25%. На 90% газ потребляется в близлежащих к региону добычи местностях и только 10% его продается по международным контрактам. Таким образом, только 2,5% мирового топливно-энергетического баланса составляют ликвидные поставки газа по рыночным не политизированным ценам. Россия занимает второе место в мире по запасам газа. Например, иранских запасов газа при прогнозируемых темпах экспорта хватит на 180 лет, а российских – на 80 лет. Российские оценки обычно основаны на данных зарубежных сервисных компаний, отечественный нефтегазосервис практически не играет никакой роли. Тому есть объективные причины. Бывший глава компании "Шлюмберже", вице-президент российско-европейского энергетического форума Club de Nice утверждает, что запасы недавно открытого в Туркмении (совместно с Китаем) газового месторождения Южный Иолтань составляют 7 трлн м3, что примерно в два раза больше, чем запасы Штокманского месторождения. Два новых западных и два восточных маршрута экспорта туркменского газа минуют территорию России. После активизации работ по завершению строительства Зейской и других ГЭС на Дальнем Востоке базовая цена китайской стороны на переговорах о закупке российского газа уменьшилась в два раза. За 8 лет Китай полностью прекратил импорт черного металла из России и начал поставлять в РФ металлоизделия. КНР занимает 1-е место в мире по запасам возобновляемых гидроресурсов и приближается к лидерству в производстве алюминия. В целом предположения о включении в 5-летние государственные планы развития Китая закупок российских энергоносителей являются сомнительными. Из-за слишком высоких цен на энергоносители в 2005 г. впервые за долгие годы в Японии возник бюджетный дефицит. По данным РАН, за 4 месяца в Японии пробурили 32 скважины на глубину более 1000 м для добычи газа из газогидратов. Оценочные запасы газа на континентальном шельфе Японии составили 10-20 трлн м. Точные данные опробования японских скважин закрыты. Аналогичное бурение на газогидраты в США и Канаде не дало притока газа. Газогидраты, по оценкам геологической службы США, содержат до 20 000 трлн м3 газа, что более чем в 1000 раз превышает запасы известных газовых месторождений.

Специалисты РАН считают, что в нижней и верхней зоне стабильности образование газогидратов блокировано присутствующим там сульфат-ионом. Что касается средней зоны стабильности, то там образования газогидратов, вероятно, не происходит, так как не достигается точка перенасыщения газом из-за отсутствия на океаническом склоне удерживающих газ пород и коллекторов, т.е. газ слишком быстро проходит наверх. Пожалуй, газогидратная угроза российскому экспорту преувеличена.

3. В Европе последние 30 лет нефтепотребление на единицу ВВП снижалось на 2,3% в год. Это означает, что потребительская ценность нефти росла теми же темпами за счет внедрения нефтеэффективных технологий. Если нефть дорожает в ЕС на те же 2,3% в год, то потребитель не несет при этом дополнительных расходов. По данным ОПЕК, до 2030 г. рост спроса на энергию будет составлять 3,6-6,4% в год. Чтобы цена на нефть могла увеличиваться на 3% в год, необходимо ограничить монополизм получателя нефти. Рента положения, которая в противном случае достается покупателю, достигает 33 долл. за баррель. Потери доходов от экспорта по трубопроводу "Дружба" составляют 2,8 млрд долл. в год. С 2000 по 2004 г. рост добычи нефти в мире был на 0,4% меньше роста ее потребления. С 2001 по 2005 г. годовой уровень потребления энергии в мире повысился на 1,5 млрд т нефтяного эквивалента.

Прирост энергопотребления в мире в основном связан с ростом численности населения. В этой связи ни Европа, ни США не являются стабильно растущими рынками для сбыта российских энергоносителей. По расчетам международного энергетического агентства, в развитых странах рост ВВП в 5 раз не вызывает прироста физического энергопотребления.

В общем, если ничего специально не делать, то вследствие энергосбережения и инфляции для потребителей по паритету покупательной способности в реальных ценах нефть будет дорожать на 7% в год, чем, собственно, и объясняется такой же рост ВВП РФ.

Федеральный резерв США не может существенно повысить процентные ставки для предотвращения инфляции, т.к. это подавит финансирование американских компаний и понизит уровень жизни избирателей США. Так, отношение задолженности населения перед банками к валовому внутреннему продукту в США составляет 71%, в ЕС – 52%, в РФ – менее 1%.

В 2001 г. волатильность курса евро по отношению к доллару США была в 3 раза (!) больше, чем аналогичный показатель для немецкой марки в 1998 г. В течение 1970-1997 гг. курс американского доллара отклонялся от среднего за предшествующие пятнадцать лет в амплитуде +30 и -17% (за 27 лет доллар дважды падал и дважды поднимался).

Анализ динамики кредитных ставок начиная с 1970 г. (см. рис. 4) или за более продолжительный исторический период (с тем же результатом) позволяет сделать вывод, что "дорогие деньги ведут США к войне" – таковы повторяющиеся исторические совпадения.

Окончание следует.

Примечания

1. Белонин М.Д., Подольский Ю.В. Состояние сырьевой базы и прогноз возможных уровней добычи нефти в России до 2030 года. Минеральные ресурсы России. Экономика и управление. 2006. № 5, с. 3-10.

2. Портер А. Когда скважины пересохнут // Государственное управление ресурсами. 2005. № 1, с. 58-59; перевод ИноСМИ.RU, The Gurdian. 25 мая 2005 г.

3. Лаверов Н.П. Прогнозы развития ресурсной базы российского ТЭК //

Вестник нефтегазового комплекса. 2006. № 1-2, с. 7-16.

4. Попова Е. Как решить задачу удвоения ВПП? // Экономика России: XXI век. 2006. № 22, с. 30-31.

5. Кара-Мурза С. Какой бизнес нужен России? // Наша власть: дела и лица. 2005. № 11 (68), с. 30-31.

6. Гавриленков Е. Экономика растет, но структурные перемены впереди, Нью-Йорк, октябрь 2006 г., Troika Dialog Group, Пятая ежегодная конференция компании "Тройка-Диалог" "Расширяя горизонты российского фондового рынка".

7. Хартуков Е.М., Старостина Е.Е. Экспорт нефти из России и прочих стран Прикаспийского региона: упадок ОПЕК и новый нефтяной мировой порядок // OIL&GAS JORNAL RUSIA. 2006. Июнь, с. 8-21.

8. Абрамов А. Замедление темпа? Взаимосвязь фондового рынка, инвестиций и показателей экономического роста в развитых и развивающихся странах в 1961-2005 гг. // Вестник НАУФОР. 2006. № 11, с. 56-61.

9. Коржубаев А. Рентный рычаг // Нефть России. 2006. № 11, с. 78-84.

Вас также может заинтересовать:

«Большая игра» в Центрально-Азиатском регионе

«Большая игра» в Центрально-Азиатском регионе- История казахстанско-китайского сотрудничества в энергетической сфере

- Миром будет править Китай?

- Таджикистан в ожидании инвестиций

- Казахстан и Китай: взаимовлияние и сотрудничество

Главный для нас вопрос — это цена

Главный для нас вопрос — это цена- Эффективность регионального природопользования. Региональные соотношения «население — территория — ресурсы — экономика». Креативная активность населения. Добродетели народа

- Тенденции развития инновационной деятельности предприятий и организаций

- Стабилизационный фонд: возможности для будущего

- О принципах кластеризации экономики в России