Галлоном по Европам

Рейтинг 100 наиболее стратегичных компаний России по состоянию на август 2006 года.

Материал подготовлен центром рейтингов и сертификации Института

экономических стратегий при участии О.В. Немковой и А.М. Пасечника.

Галлоном по Европам

"Экономические стратегии", №4-2006, стр. 36-43

В жизни все можно пережить,

кроме бесконечного процветания.

Гёте

В поисках утраченного…

Важнейшее внешнеполитическое событие – трехдневный июльский саммит "большой восьмерки" в Санкт-Петербурге, кото-рый по праву стал исторически значимым для России. Кремль преследовал и добился стратегической цели, заключающейся в демонстрации всему миру того, что наша страна восстановила статус сверхдержавы. Миновала ельцинская эра 1990-х, когда в обмен за "участие" в былой G7 Россия шла на унизительные уступки и принимала многочисленные дискриминирующие ее пред-ложения Запада. Теперь все иначе: даже факт недостижения согласия в вопросе о вступлении России в ВТО преподносится Крем-лем как смелая оборона национальных интересов. А это признак того, что В.В. Путин, в отличие от Б.Н. Ельцина, не настолько жаждет персонального одобрения, что готов уступить всем американским требованиям. Однако ситуация неопределенности с датой вступления страны в ВТО подрывает бизнес-динамику отечественных производств. Ведь мгновенная адаптация россий-ских рынков к международному формату деловых отношений невозможна, требуется тщательная подготовка. Точкой отсчета в процессе переустройства компаний под западные стандарты станет окончательная резолюция по России и назначение точной даты.

А пока нет ни того ни другого. Не стоит полностью игнорировать и мнение оппозиции – ряда весьма влиятельных управленцев, которые являются ярыми противниками концепции устремления России в глобальный торговый союз. Они считают, что эконо-мическая эволюция нашей страны возможна без интеграции с Западом, что привязки здесь неизбежны, но связь должна быть более гибкой и универсальной.

В целом G8 – успешная PR-акция, позволившая не только западной политической элите, но и широкой общественности увидеть Россию в новом свете. Безусловно, само мероприятие является позитивным фактором для дальнейшей интеграции нашей страны в мировую экономическую систему, однако двери в клуб индустриализированных демократий для нее только приоткрываются.

Теперь дело за разрешением "вилочной" ситуации, когда одновременно сосуществуют и угроза экспансии западного капитала в Россию, и нужда в нем. По мнению первого вице-премьера РФ Д.А. Медведева, "независимость страны может базироваться только на национальном капитале, который должен быть никак не слабее иностранного". Он также полагает, что "пока инвестиций в Россию крайне недостаточно. Но значительно тревожнее случаи оттока капитала в иностранные компании или массового сброса активов российских предприятий. С этими проблемами невозможно справиться простыми решениями из Кремля или Дома Правительства. Требуется постоянная и методичная работа, направленная на улучшение инвестиционного климата в стране. Эта работа – одна из главных миссий власти". Что касается современных технологий капитализации, сегодня матрица принятия решений в российском бизнесе, как это ни прискорбно, по-прежнему выглядит весьма бледно и не отличается компетентностью.

"Восьмой лишний"

Редакция газеты The Washington Times попыталась вымазать дегтем имидж Президента России: в комментарии под заголов-ком "Вызывающее поведение Путина" действия Путина на саммите были подвергнуты критике. "Сейчас, когда США проводят перекалибровку отношений с Россией, нельзя закрывать глаза на серьезное противоречие между содержанием совместного заяв-ления и его (Путина. – Примеч. ред.) беспричинным враждебным сарказмом во время пресс-конференции (с Джорджем Бушем. – Примеч. ред.). Учитывая геополитическую важность России и ее неуклонное превращение в мировой энергетический центр, США обязаны ради себя самих иметь с Россией лучшие из возможных отношений. Но России мы ничего не должны". Далее газе-та вновь затронула вопрос о том, должна ли Россия быть членом G8: "Своим поведением в выходные Россия на шаг приблизилась к тому, чтобы стать "восьмым лишним". Следует серьезно изучить полезность России в G8, мы сомневаемся в том, заслуживает ли Путин приглашения в Германию на саммит в следующем году". Эти скандальные строки должны были спровоцировать большой резонанс, чего, однако, не произошло. Видимо, международные эксперты и журналисты с "пониманием и иронией" отнеслись к данной статье и не стали нарушать благоприятной атмосферы саммита. Ведь уповать исключительно "на враждебный сарказм" Пу-тина по отношению к американскому коллеге – весьма призрачный и надуманный повод. Полагаем, этот материал в первую оче-редь дискредитирует само издание, традиционно занимающее недружественную по отношению к России позицию.

Слово председателя

На итоговой пресс-конференции G8 главным результатом встречи Путин назвал выработку единых стандартов в разрешении вопроса об энергобезопасности. По его словам, страны "восьмерки" определили, каким образом они будут строить "общее энергетическое будущее". Кроме того, участники нашли общую для всех членов G8 формулу развития ядерной энергетики. По словам Президента РФ, программа энергобезопасности предполагает обеспечение надежности энергетических инфраструктур и развитие энергосберегающих технологий.

Глава государства также отметил необходимость создания "новой архитектуры международных отношений" после крушения биполярного мира. По его словам, мир и сегодня не безопасен – он стал менее прогнозируемым. Инструментом, позволяющим противостоять современным вызовам, Путин считает ООН, несмотря на то что проамериканские организации ставят под сомнение ее дееспособность. Он пояснил: "Если бы во время иракского кризиса ООН дрогнула, то тогда доказала бы свою несостоятельность в современных условиях, сложившихся после крушения биполярного мира. Но ООН заняла принципиальную позицию, и это доказывает необходимость ее дальнейшей деятельности". В данном случае Путин был предельно дипломатичен и не упомянул о предвзятости США по отношению к ООН. Ведь достаточно широко известны факты систематического игнорирования позиции ООН Соединенными Штатами, особенно в вопросах военного присутствия армейских частей США в "конфликтных зонах" и проведения силовых операций.

Что касается нынешнего диалога России и США, то "страны перестали быть врагами и не считают себя противниками. Однако "ножницы" в этих отношениях еще существуют, поскольку остались силы, которые руководствуются соображениями прошлого, двадцатого, а не двадцать первого века, питаются идеями прежнего противостояния". Перемирие является "протокольным", так как Соединенные Штаты продолжают активно вооружаться. За идеей продвижения демократии во всем мире кроется стремление Америки установить повсеместный контроль над энергоресурсами. Последнее свидетельство тому – сообщение газеты Daily Telegraph (от 10 июня) о победе Вашингтона над Москвой в Центральной Азии: "Казахстан согласился начать поставлять нефть на Запад по нефтепроводу ВР, который идет в обход России и Ирана".

Что касается грядущих экономических проектов, то тут Путин рассчитывает, что России удастся получить ряд активов в Центральной Европе в обмен на допуск к российским месторождениям. "Мы не только не против идей энергетической хартии, мы уже сейчас допускаем в добычу западных партнеров", – сказал Президент. В качестве примера он привел подписание соглашений между "Газпромом" и немецкими партнерами BASF и EON по обмену активами в рамках проекта СЕГ (Северо-Европейского газопровода). По его словам, такие частные компании, как BP, наращивают в России запасы сырья благодаря тому, что это им позволяет делать российское Правительство.

В вопросе о том, почему Россия до сих пор не ратифицировала Энергетическую хартию (1), Президент отметил, что в данном международном акте и договоре к нему "есть явные внутренние противоречия". Детально пояснил ситуацию с документом первый вице-премьер России Д.А. Медведев: "Интересы производителей и потребителей энергии должны учитываться в равной мере. Именно на этом и основано наше сложное отношение к Энергетической хартии. Она писалась под углом жесткой защиты интересов потребителей. Но в каждой сделке две стороны. Поэтому часть положений этого документа должна быть модифицирована, отражая новый баланс сил и интересов на энергорынке. Либо надо идти к новой глобальной энергетической конвенции. В текущем состоянии Энергохартия для России неприемлема". Президент РФ подвел черту, заявив, что "энергетика – это сердце российской экономики" и если Россия будет пускать в него западных партнеров, ей бы хотелось получать адекватные преференции.

В заключение, затронув тему ситуации в макроэкономике, Путин особо отметил нестабильность мировых рынков ресур-сов из-за геополитических проблем. Так, по его словам, из-за обострения ситуации на Ближнем Востоке сейчас один баррель нефти стоит свыше 70 долл. (см. рис. 1). "Если так дело пойдет и дальше, то будет и за 80", – подчеркнул он. В то же время ряд международных аналитических центров прогнозирует в ближайший год преодоление психологического порога – 100 долл. за баррель "черного золота". Учитывая тенденции сырьевых рынков в последние месяцы, данные оценки довольно объектив-ны. Так, уже во второй декаде июля нефть на срочном рынке в среднем подорожала на 3,35 долл., или на 4,6%, а цены на неф-тяные фьючерсы установили новые абсолютные рекорды, достигнув уровня 78 долл. за баррель. Тенденция удорожания энер-горесурсов – вот главная причина пристального внимания мира к внешнеполитическому курсу России. Члены G8 озабочены предстоящим дефицитом энергоносителей, они не находят здоровых альтернатив стратегическому партнерству с Россией. Их попросту нет.

Рисунок 1. Динамика цен на нефть Brent (начиная с 1988 г.)

Инвестор торжествует

Лето 2006 г., как никогда, насыщено важными событиями на российском фондовом рынке, и, безусловно, главная тема – ус-пешное IPO "Роснефти". Это очевидный прорыв в либерализации отечественной ярмарки акций. Вопреки опасениям ряда бир-жевых аналитиков (особенно их настораживали недавние казусы фондового рынка, связанные с резкими колебаниями индекса РТС, его глубокие проседания), "Роснефть" пожинает плоды. Рискнув, компания преуспела в консолидации своих активов и по-теснила фаворита нефтяного российского рынка – "Лукойл". Учитывая активную консолидацию нефтяного рынка и мощный административный ресурс "Роснефти", можно ожидать объединения "Роснефти" с "Сургутнефтегазом" – компанией, к которой благоволит федеральный центр. В этом случае в нашей стране появится мощнейшая нефтяная монополия, которая в дальнейшем прочно закрепится среди ведущих по уровню капитализации транснациональных нефтяных компаний и как следствие станет лакомой для инвесторов. Произойдет перераспределение коммерческих интересов акционеров в пользу нового гиганта. В таком случае "Лукойл" начнет стремительно сдавать позиции тандемному конкуренту.

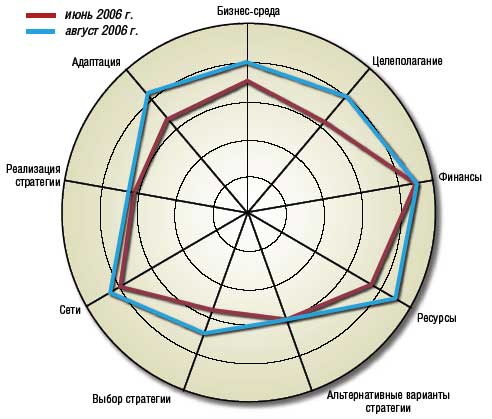

Сделать качественный детальный анализ промышленно-сырьевых отраслей российской экономики нам позволит собст-венный метод классификации ее ключевых игроков по уровню их стратегичности. Алгоритм данного расчета базируется на энниаграмме – девятифакторной модели, узлы которой составляют блоки "Цели", "Возможности", "Результаты" (см. рис. 2).

Рисунок 2. Группировка факторов энниаграммы

Компании

Цели

ФГУП "Рособоронэкспорт" (РС-5К; 2) покупает более 60% бумаг титановой корпорации. "ВСМПО-Ависма" (РС-91К), мировой лидер по производству титана и полуфабрикатов из него, вероятно, к осени перейдет под контроль государства. Глава "Рособоронэкспорта" С.В. Чемезов объявил о сделке с акциями "ВСМПО-Ависмы" в дни международного авиасалона Farnbor-ough International Airshow-2006 в Великобритании. По его словам, ФГУП уже достигло принципиальной договоренности с акционерами титановой корпорации о выкупе пакета "больше контрольного". В "Рособоронэкспорте" обещают, что акции "ВСМПО-Ависмы" будут выкупаться по рыночной цене. Исходя из котировок бумаг корпорации, контрольный пакет стоит не менее 1 млрд долл. Однако, по неофициальным данным, цена будет значительно ниже – за 51% акций корпорации ФГУП предложило не более 270 млн долл. Это более чем справедливо, так как история приобретения стратегически важных предприятий Урала, оказавшихся в частном владении корпорации "ВСМПО-Ависма", совершенно непрозрачна. Радикальный сценарий – пересмотр результатов приватизации титановых активов – вполне был бы возможен, пренебреги "Ависма" условиями "Рособоронэкспорта". Не исключено, что кредитором ФГУП в сделке выступит Внешторгбанк. Учитывая рост совокупных мировых затрат на вооружение и оборону (в 2005 г. они достигли рекордных показателей – приблизительно 1,12 трлн долл.), укрупнение главного экспортера оружия России и консолидация им стратегических активов укрепляет блок "Цели" (узлы "Целеполагание" и "Выбор стратегии"), а ожидаемое вслед за этим скорое снижение операционных затрат предприятия усиливает узел "Адаптация".

Рисунок 3. Титановые муки «Рособоронэкспорта»

Еще один представитель стратегических секторов российской экономики – алмазодобывающая компания "АЛРОСА" (РС-33К), контролирующая четверть мировой доли добычи и обработки алмазов, – пытается противостоять негативным тен-денциям рынка, где в настоящее время наблюдается избыток предложения алмазов в размере 500-700 млн долл.

В своем выступлении на XXXII Всемирном алмазном конгрессе в Тель-Авиве в июне 2006 г. президент компании А.О. Ни-чипорук впервые раскрыл данные о производстве драгоценных камней в физическом выражении. По его словам, "АЛРОСА" добывает 30-33 млн карат драгоценных камней в год. Однако при этом не происходит компенсирующего ввода мощно-стей. Учитывая, что "АЛРОСА" – вертикально интегрированная структура с полным циклом по добыче и обработке алма-зов, компании, наряду с широкомасштабной геологоразведкой (в Якутии, на Северо-Западе России и в Африке) и строи-тельством подземных рудников, приходится спешно реализовывать самостоятельную сбытовую стратегию. Согласно стра-тегической программе, предполагается создание устойчивой покупательской структуры, открытие сбытовых офисов в ос-новных центрах алмазной торговли. Уже действуют дочерние компании в Антверпене, Гонконге, Дубаи, Женеве, что усили-вает узел "Сети". Ясность в доктрине компании укрепляет узел "Целеполагание". Однако перенасыщение алмазного рынка и возможный краткосрочный дефицит новых мощностей ослабляют блок "Возможности" (узел "Ресурсы").

Возможности

В начале лета Росбанк получил разрешение ФСФР на размещение 29,9% акций на зарубежных биржах. Но когда к IPO все было готово, партнеры-совладельцы В.О. Потанин и М.Д. Прохоров неожиданно передумали: акции Росбанка достанутся французскому Societe Generale (SG), говорится в распространенном заявлении "Интерроса" (РС-8К). Холдинг заключил со-глашение с французским банком о продаже 10% акций Росбанка за 317 млн долл. Возможно увеличение доли скупщика до 20%. А IPO хоть и отложено, но, по словам пресс-службы "Интерроса", рассматривается обоими партнерами в качестве совме-стной цели его развития.

Цена второго пакета (еще 10%) будет рассчитываться "на основании такого же коэффициента к капиталу банка", говорится в заявлении "Интерроса". Выходит, за следующие 10% SG заплатит не меньше, чем за первые, а общая сумма сделки превысит 640 млн долл. Крупнейшей в России до сих пор была сделка между Внешторгбанком (РС-2К) (ВТБ) и ПСБ: 76% акций питер-ского банка обошлись ВТБ в 577 млн долл. SG оценил Росбанк более чем в четыре его капитала. "Это очень дорого", – полагает гендиректор Национального рейтингового агентства В.Н. Четвериков. Председатель совета директоров Москоммерцбанка А.Н. Савельев считает сделку очень выгодной для обеих сторон: акционеры Росбанка получили очень высокую оценку своего биз-неса и стратегического партнера, который позволит привлекать более дешевые ресурсы; SG же получает в партнеры, пожалуй, самый успешный розничный банк. А вот гендиректор инвестиционного банка Rothschild по России и СНГ В.В. Некрасов дума-ет, что сделка выгодна SG: "Четыре собственных капитала – сейчас это относительно дешево. Мы уже видели продажи банков на Украине с большими коэффициентами. Даже если банки не договорятся о дальнейшем сотрудничестве, SG сможет выйти из капитала Росбанка после IPO и неплохо на этом заработать".

Продать только 20% Росбанка "Интеррос" мог потому, что государство не приветствует расширение присутствия иностранных банков в России, полагает первый зампред совета директоров Альфа-Банка О.Н. Сысуев. Такого рода сделки всегда согласовываются с государством, и, вероятно, идея продать контрольный пакет не нашла понимания у чиновников. Рост по блоку "Возможности", особенно узлов "Финансы" и "Ресурсы", ведь живой "кэш" позволяет не только открыть мощные кредитные линии для финансирования проектов внутри страны, но и расширить географию инвестиций. Для банковского сектора сделка показательна – начальный импульс к росту индексов стратегичности российской банковской системы задан.

На фоне общего усиления роли государственного регулирования политику Правительства в отношении национальной энергетики можно назвать "игрой на контрасте". По сообщению РИА "Новости" со ссылкой на источник в одном из профиль-ных ведомств, в комплексном плане реформы электроэнергетики обозначена дата расформирования РАО "ЕЭС России" (РС-9К) – июль 2008 г. Идейная основа проекта – либерализация сектора и постепенный выход из него государства. Речь идет о привлечении в энергетику частных инвестиций и расширении рынка свободной торговли электроэнергией. Как докладывал на совещании в Правительстве 7 июня А.Б. Чубайс, пятилетний этап реформы энергетики предполагает привлечение в от-расль беспрецедентных по масштабу средств – более 2 трлн руб. Наряду со средствами частных инвесторов, которые пла-нируется получить через механизмы IPO, предполагается активизировать использование собственных и заемных средств, а также средств федерального и местных бюджетов. Кроме прямых субсидий федеральные и региональные власти могут по-мочь инвестиционному процессу с помощью налоговых послаблений, а также предоставления разнообразных льгот по ис-пользованию земли и инфраструктуры. На рынке активно поддерживается идея о возможном использовании акций РАО "ЕЭС России" в качестве платежного средства при проведении IPO. Вероятно, с этим связан интерес к эмитентам монополии – ряд биржевых экспертов ожидает в ближайшие полгода динамику роста цен на акции энергохолдинга выше рынка. Одна-ко стоит помнить, что не так далека перспектива расформирования РАО, а это приведет к массовому оттоку инвесторов. День, когда компания испустит последний вздох, близок, но точно не известен. Пока детали расформирования сокрыты, не вполне разумно полагаться только на гарантии власти.

К примеру, как быть с акционерами в случае конца истории РАО "ЕЭС России"? Как распределятся их доли в новых обра-зованиях? Сегодня ожидаемые колоссальные интервенции в энергомонополию с лихвой перекрывают сумрачные перспек-тивы дробления холдинга, что, безусловно, усиливает узлы "Финансы" и "Бизнес-среда", но в связи с фактом предстоящей ликвидации компании очевидно скорое ослабление узла "Выбор стратегии".

Результаты

В металлургическом секторе не оправдала ожиданий фондового рынка "Северсталь" (РС-6К) А.А. Мордашова. Черепо-вецкому производителю стали не удалось слиться с люксембургской Arcelor. Видимо, у российского партнера оказалась "плохая репутация по месту рождения". Так или иначе рассудили миноритарные акционеры зарубежной компании, но по настоянию большинства реестродержателей акций последовало расторжение советом директоров Arcelor ранее заключен-ного соглашения. Предпочтение было отдано индийской Mittal Steel. Комментируя ситуацию и заглушая возгласы Запада о "сыром" инвестиционном климате в России и прочие надуманные страшилки, хладнокровно высказался Президент В.В. Пу-тин. Он сказал, что "Северсталь" – на 100% частная компания. Государство не имеет ни одной ее акции. Выходит, имело ме-сто столкновение исключительно бизнес-интересов прежних партнеров, и неуспех сделки – это результат возникших разно-гласий сторон, что нормально, учитывая насыщенную конкурентную среду в металлургическом секторе. Порадовал менедж-мент "Северстали", который, страхуя риски, заранее внес в соглашение упреждающий пункт на случай приостановления про-цесса слияния. И уже в июле, согласно договору, "Северсталь" получила приблизительно 140 млн евро отступных за несосто-явшуюся сделку. Это сумма, сопоставимая с 15% прибыли компании за 2005 г. (ее чистая прибыль за прошлый год превысила 34,3 млрд руб., а компенсационный транш составил около 4,8 млрд руб.). В целом – "подрыв" блока "Результаты", особенно узлов "Реализация" и "Бизнес-среда". Однако полученная неустойка позволяет рассматривать новые возможности развития "Северстали" в соответствии с заявленным ранее стремлением к лидерству в мировой черной металлургии – сохранение потенциала узла "Выбор стратегии".

В заключение нельзя обойти вниманием радикальный, но логичный вывод Путина, сделанный на совещании с членами Правительства 24 июля. Президент заявил, что "укрепление реального эффективного курса рубля может привести к проблемам для наших собственных производителей", и попросил Минфин и Центробанк "держать этот вопрос в поле зрения". Эта резолюция может спровоцировать еще большую неопределенность в отношении валюты для "сбережений" (доллара) внутри страны. Центробанк почти десять лет сдерживал курс доллара. Как будет осуществляться реверсный сценарий – загадка. Но можно предположить тактический ход: искусственно ослаблять рубль (в допустимых рамках) – значит отойти от политики скупки долларов и тем самым затормозить накопление золотовалютных резервов. Или, возможно, пришло время жесткой привязки курса доллара к рублю (как практикуют ОАЭ). Однако сегодня такое решение исказит реальную картину бюджета страны и приведет к непредвиденным экономическим неурядицам. Но это детали. Методы разрешить ситуацию обязательно найдутся. Важен сам факт заявления Президента. Национальная валюта после долгой стагнации, после состоявшейся де-юре конвертации вступает в активную фазу на рынках капитала. Как и вся Россия…

Подытоживая хронику событий уходящего лета, их влияние на бизнес-среду, мы склонны констатировать масштабный переход от локальных корпоративных противостояний к масштабной энергетической войне за сырьевые рынки и месторождения, которыми так богата Россия и от которых "генетически" зависимы США и Евросоюз. Определяющим фактором сдерживания активных операций, увы, остаются боеголовки сторон. Внутри страны сохраняется благоприятная конъюнктура лишь для государственных монополий, в то время как перспективы даже отраслевых лидеров частного бизнеса, не говоря уж о малых и средних промышленниках, по-прежнему унылы.

Примечания

1. Европейская энергетическая хартия о сотрудничестве Западной и Восточной Европы по энергетическим вопросам подписана в Гааге 17 декабря 1991 г. К 2003 г. к ней присоединилось 51 государство Европы и Азии, 17 стран и 10 международных организаций имеют статус наблюдателя. Россия, подписавшая, но не ратифицировавшая договор, участвует в нем на временной основе. Договор к Энергетической хартии (ДЭХ) – рамочное соглашение о правилах международной торговли и транзита энергоресурсов. ДЭХ обязывает предоставлять иностранцам те же условия, что и собственным производителям, в частности недискриминационный доступ к своим трубам. К настоящему времени ДЭХ ратифицирован большинством государств ЕС. Россия, Австралия, Беларусь, Исландия и Норвегия не ратифицировали договор.

2. РС – рейтинг стратегичности; место, занимаемое компанией (К) в рейтин-ге 100 наиболее стратегичных компаний.

Действующие лица: рейтинг «100 наиболее стратегичных компаний» (август 2006 г.), выпуск 4(46)/200

|

Положение |

Компания |

Общий уровень стратегичности |

Рейтинговый статус |

Изменение по сравнению с июнем 2006 г. |

Прогноз динамики стратегичности |

|

|

август 2006 г. |

июнь |

|||||

|

1 |

1 |

«Газпром» [1]ДЛ-00 |

88,0 |

AAA |

|

|

|

2 |

3 |

Внешторгбанк ДЛ-05 |

87,8 |

AAA |

|

|

|

3 |

4 |

«Российские железные дороги» ДЛ-04 |

87,6 |

AAA |

|

|

|

4 |

5 |

«Базовый элемент» [2] |

87,5 |

AAA |

|

|

|

5 |

6 |

«Рособоронэкспорт» |

87,2 |

AAA |

|

|

|

6 |

2 |

«Северсталь-Групп» [3]ДЛ-00 |

87,1 |

AAA |

|

|

|

7 |

10 |

Новолипецкий металлургический комбинат |

86,9 |

AAA |

|

|

|

8 |

9 |

«Интеррос» [4] |

86,8 |

AAA |

|

|

|

9 |

12 |

РАО «ЕЭС России» |

86,2 |

AAA |

|

|

|

10 |

11 |

«ЕвразХолдинг»[5] |

86,1 |

AAA |

|

|

|

11 |

7 |

Сбербанк России ДЛ-00 |

85,7 |

AAA |

|

|

|

12 |

8 |

НК «Лукойл» ДЛ-00 |

85,5 |

AAB |

|

|

|

13 |

14 |

НК «Сургутнефтегаз» |

85,4 |

AAA |

|

|

|

14 |

13 |

АФК «Система» [6]ДЛ-04 |

85,0 |

AAA |

|

|

|

15 |

17 |

НК «Роснефть» |

84,9 |

AAA |

|

|

|

16 |

18 |

«Аэрофлот» |

84,5 |

ABA |

|

|

|

17 |

15 |

РОСНО ДЛ-04 |

84,4 |

AAA |

|

|

|

18 |

23 |

«Росэнергоатом» ДЛ-02 |

84,2 |

AAA |

|

|

|

19 |

19 |

«Альфа-Групп» [7]ДЛ-01 |

82,5 |

AAB |

|

|

|

20 |

16 |

ФК «УРАЛСИБ» [8]ДЛ-04 |

82,1 |

AAB |

|

|

|

21 |

21 |

АХК «Сухой» [9]ДЛ-03 |

81,9 |

AAB |

|

|

|

22 |

31 |

«Трансаэро» |

81,0 |

ABA |

|

|

|

23 |

22 |

«Каскол» |

80,9 |

BAA |

|

|

|

24 |

24 |

ЕВРОФИНАНС МОСНАРБАНК |

80,7 |

ABB |

|

|

|

25 |

30 |

“Концерн “Sitronics” ДЛ-04 |

80,6 |

AAB |

|

|

|

26 |

20 |

НПК “Иркут” ДЛ-03 |

80,3 |

ABB |

|

|

|

27 |

27 |

“Балтика” |

79,7 |

AAB |

|

|

|

28 |

– |

“ТНК-BP” ДЛ-00 |

79,6 |

BAA |

|

|

|

29 |

33 |

Российская академия наук |

79,5 |

ABB |

|

|

|

30 |

25 |

«Росгосстрах» |

79,3 |

AAA |

|

|

|

31 |

28 |

ТВЭЛ [10] |

79,1 |

BAB |

|

|

|

32 |

39 |

«МегаФон» ДЛ-02 |

78,8 |

ABB |

|

|

|

33 |

37 |

АК «Алмазы России – Саха» ДЛ-00 |

78,6 |

ABB |

|

|

|

34 |

34 |

«Ингосстрах» |

77,7 |

ABA |

|

|

|

35 |

26 |

Магнитогорский металлургический комбинат |

77,4 |

ABB |

|

|

|

36 |

40 |

«СУАЛ-Холдинг» |

76,7 |

ABB |

|

|

|

37 |

32 |

Банк Москвы |

76,6 |

BBB |

|

|

|

38 |

38 |

Объединенная металлургическая компания [11] |

76,3 |

BBB |

|

|

|

39 |

35 |

ИСТ ЛАЙН ДЛ-03 |

76,1 |

BAB |

|

|

|

40 |

36 |

РФЯЦ-ВНИИТФ |

76,0 |

ABB |

|

|

|

41 |

41 |

«Тройка Диалог» ДЛ-00 |

75,6 |

BBB |

|

|

|

42 |

44 |

МГУ им. М.В. Ломоносова |

75,5 |

AAA |

|

|

|

43 |

46 |

«Волга-Днепр» ДЛ-04 |

75,4 |

BBB |

|

|

|

44 |

29 |

«Космическая связь» ДЛ-01 |

75,3 |

BBB |

|

|

|

45 |

43 |

«Тактическое ракетное вооружение» |

74,9 |

BBB |

|

|

|

46 |

47 |

«Вимм-Билль-Данн» |

74,0 |

BBB |

|

|

|

47 |

48 |

«Перекресток» |

73,7 |

ABB |

|

|

|

48 |

42 |

Группа РЕСО |

73,6 |

BBB |

|

|

|

49 |

45 |

«Алмаз-Антей» |

73,4 |

BBB |

|

|

|

50 |

50 |

ВГТРК |

73,2 |

AAB |

|

|

|

51 |

52 |

«Райффайзенбанк Австрия» ДЛ-05 |

73,0 |

ABB |

|

|

|

52 |

49 |

Стальная группа «Мечел» ДЛ-03 |

72,3 |

ABB |

|

|

|

53 |

51 |

НПО «Сатурн» ДЛ-04 |

72,2 |

BBB |

|

|

|

54 |

58 |

«Связьинвест» [12] |

71,7 |

BBB |

|

|

|

55 |

55 |

РКК «Энергия» ДЛ-00 |

71,6 |

BBB |

|

|

|

56 |

53 |

Международный Промышленный Банк ДЛ-02 |

71,5 |

BBB |

|

|

|

57 |

57 |

«РосБизнесКонсалтинг» |

71,2 |

BBB |

|

|

|

58 |

62 |

«Пятерочка» |

71,1 |

ABA |

|

|

|

59 |

59 |

Академия народного хозяйства при Правительстве РФ |

71,0 |

ABB |

|

|

|

60 |

54 |

«Интеко» ДЛ-04 |

70,8 |

BBB |

|

|

|

61 |

60 |

Инвестиционный банк «ТРАСТ» |

70,4 |

BBB |

|

|

|

62 |

61 |

Государственная Третьяковская галерея |

70,3 |

ABB |

|

|

|

63 |

63 |

СУЭК |

68,0 |

ABB |

|

|

|

64 |

56 |

ГКНПЦ им М.В. Хруничева ДЛ-01 |

67,8 |

BBB |

|

|

|

65 |

71 |

«АвтоВАЗ» ДЛ-05 |

67,6 |

ABB |

|

|

|

66 |

66 |

«МОК-Центр» ДЛ-04 |

66,8 |

ABB |

|

|

|

67 |

65 |

«Уралвагонзавод» ДЛ-05 |

66,7 |

ABB |

|

|

|

68 |

67 |

Московский институт теплотехники |

66,3 |

BBB |

|

|

|

69 |

74 |

«Транснефть» |

65,8 |

BBB |

|

|

|

70 |

68 |

Аптечная сеть «36,6» |

65,3 |

AAB |

|

· |

|

71 |

77 |

Группа «ПИК» |

65,2 |

ABB |

|

|

|

72 |

72 |

«РОССИЙСКАЯ ОЦЕНКА» |

64,8 |

ABB |

|

|

|

73 |

73 |

«Русснефть» ДЛ-05 |

64,7 |

ABB |

|

|

|

74 |

64 |

«Отечественные лекарства» |

64,5 |

ABB |

|

|

|

75 |

75 |

МГИМО |

63,8 |

BAB |

|

|

|

76 |

76 |

«Государственный Эрмитаж» |

63,5 |

BBB |

|

|

|

77 |

70 |

Казанский вертолетный завод |

63,2 |

BBB |

|

|

|

78 |

69 |

ЦВ «Протек» |

63,0 |

BBC |

|

|

|

79 |

81 |

Международный образовательный центр EF English First ДЛ-05 |

62,5 |

AAA |

|

|

|

80 |

85 |

АПК «Черкизовский» |

61,7 |

BBB |

|

|

|

81 |

82 |

Группа «Разгуляй» |

61,5 |

BBB |

|

|

|

82 |

78 |

«Атомстройэкспорт» |

60,9 |

CBB |

|

|

|

83 |

83 |

«АКРОН» |

60,8 |

BBC |

|

|

|

84 |

79 |

«ЕвроХим» |

60,6 |

BBB |

|

|

|

85 |

90 |

«УГМК-Холдинг» |

60,3 |

BBB |

|

|

|

86 |

80 |

«Амтел» |

60,1 |

BBB |

|

|

|

87 |

87 |

Государственный университет управления |

60,0 |

BBB |

· |

|

|

88 |

93 |

«Илим Палп Энтерпрайз»[13] |

59,9 |

BBB |

|

|

|

89 |

89 |

«НОВАТЭК» |

59,3 |

BBB |

|

|

|

90 |

84 |

«Аэрокосмическое оборудование» |

59,1 |

BBC |

|

|

|

91 |

92 |

«ВСМПО-Ависма» |

58,9 |

BBC |

|

|

|

92 |

86 |

«Российские коммунальные системы» |

58,6 |

BCB |

|

|

|

93 |

88 |

Группа компаний «ТатИнК» ДЛ-05 |

58,5 |

BCB |

|

|

|

94 |

– |

«Юнимилк» |

58,3 |

BBC |

|

|

|

95 |

96 |

ЭКЗ «Лебедянский» |

58,0 |

CBB |

|

|

|

96 |

94 |

«Татнефть» |

57,2 |

BCB |

|

|

|

97 |

– |

«Уралкалий» |

57,1 |

BCC |

|

|

|

98 |

98 |

МИФИ (ГУ) |

57,0 |

BBB |

|

|

|

99 |

– |

«Промышленные инвесторы» |

56,8 |

CBC |

|

|

|

100 |

100 |

«Русьхлеб» |

56,7 |

BBC |

|

|

0,2

0,2 0,8

0,8|

Вниманию читателей. Текущие рейтинги 100 наиболее стратегичных компаний России можно посмотреть на ИНЭС /activity/ratings ДЛЛауреаты ежегодной программы «Действующие лица века» за период с 2000 по 2005 г. по одной из номинаций: «Компания года», «Прорыв года», «Форвард регионов», «Инокомпания года», «Фиаско года». |

[1] Включая «Сибнефть», «Газпромбанк» и др

[2] Включая «Русский алюминий», «РусПромАвто» и др.

[3] Включая «Северстальмаш», «Северсталь-авто» и др.

[4] Включая «Норильский никель» ДЛ-00, Росбанк, «Силовые машины», «Агрос» ДЛ-02 и др.

[5] Включая НТМК, ЗСМТК и др.

[6] Включая МТС ДЛ-00, МБРР, МГТС, «Систему Телеком» и др.

[7] Включая «ВымпелКом» ДЛ-00, «Альфа-Банк» ДЛ-04, «АльфаСтрахование» и др.

[8] Включая ИБГ «НИКойл», СГ «УралСиб» и др.

[9] Включая КнААПО им. Ю.А. Гагарина, ТАНТК им. Г.М. Бериева и др.

[10] Включая «Машиностроительный завод», НЗХК и др.

[11] Включая Выксунский металлургический завод, АТЗ и др.

[12] Включая «Ростелеком», «Северо-Западный Телеком» и др.

[13] Включая «Котласский ЦБК» и др.